2024年的房地产数据,令人惊讶

近日,随着2024年的结束,各大机构纷纷发布年报数据,从发布情况来看,24年行业的表现可谓喜忧参半:

幸运的是,市场停止下跌和稳定的趋势已经逐渐形成。虽然24年成交量有所萎缩,但价格表现与23年相比并没有太大下降。根据明源的数据,多个城市的均价波动为5%。

令人担忧的是,市场的不确定性仍在持续,尤其是25年来,外部经济的动荡和内需的不稳定让业内人士担忧。

无论如何,在接下来的2025年,行业仍然不能懈怠,仍然需要长期发展的决心。我相信每个人都在宏观环境中洞察到了新的趋势。接下来,我们不妨缩小角度,回到案场业务,看看还有哪些变化。

最近明源发布了2024年的年报,下面明源君就通过案例的数据表现,为大家做一个梳理总结。

01

顾客回访已经成为常态

30天是转换周期的重要分界点。

从案例数据来看,最突出的表现是转换难度较以往有所提高,主要表现在两个方面:

第一,访问频率增加,复访转化效果显现。

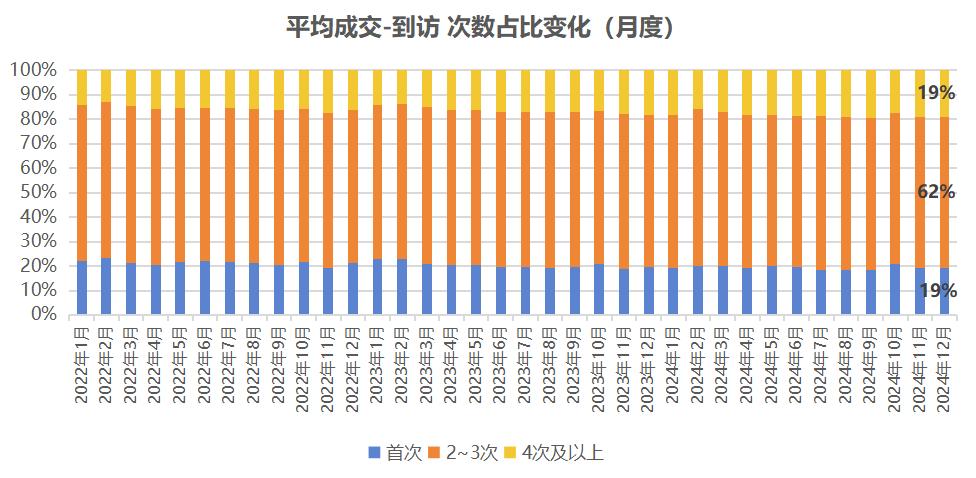

根据明源对案例的调查,自2022年以来,超过60%的客户需要2-3次访问才能转换,第一次访问-交易将从22年的22%下降到24年的19%。;大约4次访问-交易比例已经从14-15%上升到18-19% 。

资料来源:明源数字营销院

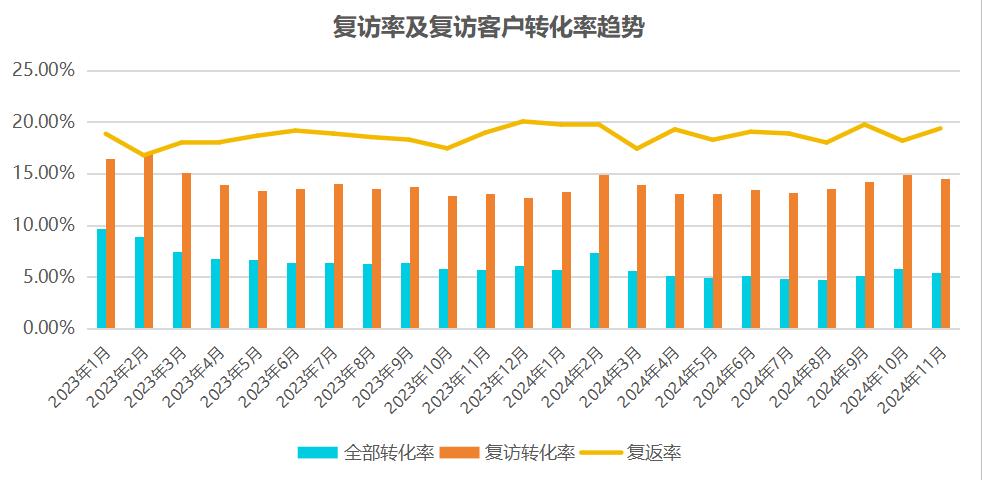

尽管访问频率增加了,但是访问通过率也很明显。

根据统计,24年整个项目月平均访问-认购转化率为5.4%,但月平均访问转化率为14%,是整个客户转化率的3倍。

资料来源:明源数字营销院

资料的背后,一方面让我们看到客户对房地产的观望情绪并没有完全修复,房地产也变得更加理性。

另一方面,营销需要重点关注案例转换的效率,如何准确控制节点展示中的客户痛点,从而缩短客户的决策时间,这是每个房企都要面对的话题。

可以看出,为了转化和提高效率,今年案例的全维真实场景展示比例逐渐提高。据克而瑞统计,24年真实场景展示项目比往年增加了5倍。房地产企业在案例展示中比过去更注重生活场景,增加了留住客户的时间,达到了高效的转化效果。以保利置业为例,24年初推进“真实”真实场景建设,让客户眼见为实。

此外,在关键热点下,客户的转换效率也有了明显的提高。

根据明源的数据,24年5月1日和112个重大节点,客户首访-交易占20%。 ,与一般月份17-18%的比例相比,仍有明显增长。可以看出,在逆势下,有效的政策无疑是增加销量的利剑,这就需要营销对重要节点的敏感度,做好营销动作的安排。

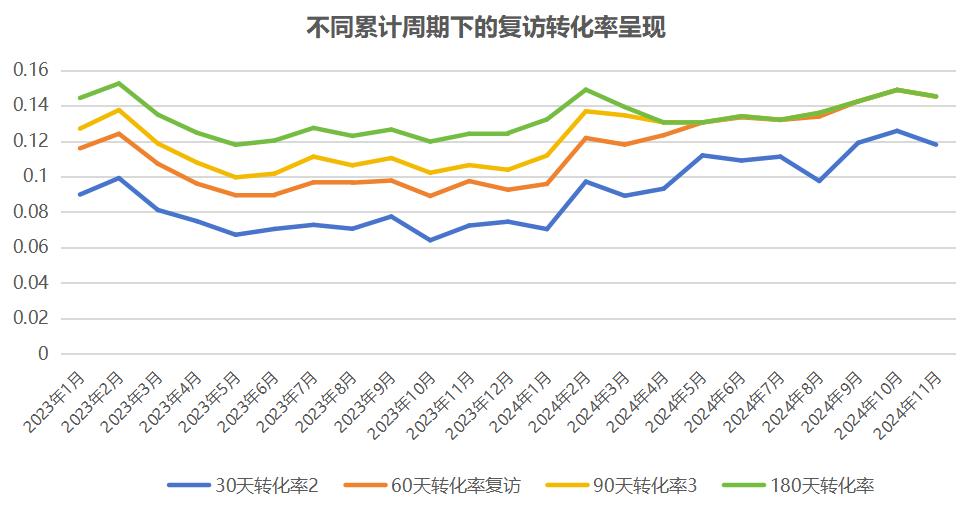

第二,转换与时间周期无明显关系,30天成为转换分界点:转换难度不仅提高了复访的比例,而且反映在有效的时间周期中。

从24年的数据来看,30天和60天的转化率有明显的差异。但60天后,无论是首访还是复访,转化效果都与天数无明显关系,与23年相比,24年的时间段对客户复访转化率的影响逐渐降低,尤其是5月份以后,转化率基本相同,无论是60天还是90天。

资料来源:明源数字营销院

正好证明,时间越长,转换越有效,转换也有自己的“保鲜期”,这也对未来的营销客户转换提出了更高的要求。

从过去来看,大部分楼盘在开盘当月交易良好,主要是因为开盘前一个月的储户。但后续的储户手段也需要在持销期增加频率。此外,要对营销节点的运营进行强有力的控制,内容规划要密集,要有新意,通过有效周期、多频次访问来提高转化目的。否则客户回访时间周期会延长,交易效果会大大降低。

02

中介交易占52%

自线上线下一体化已成为一种趋势

目前,客户增量已经成为行业的痛点。许多房地产企业长期被“客户获取困难”所困扰。从24年的表现来看,渠道拓展客户的三座山还没有被清除,还有持续恶化的趋势:

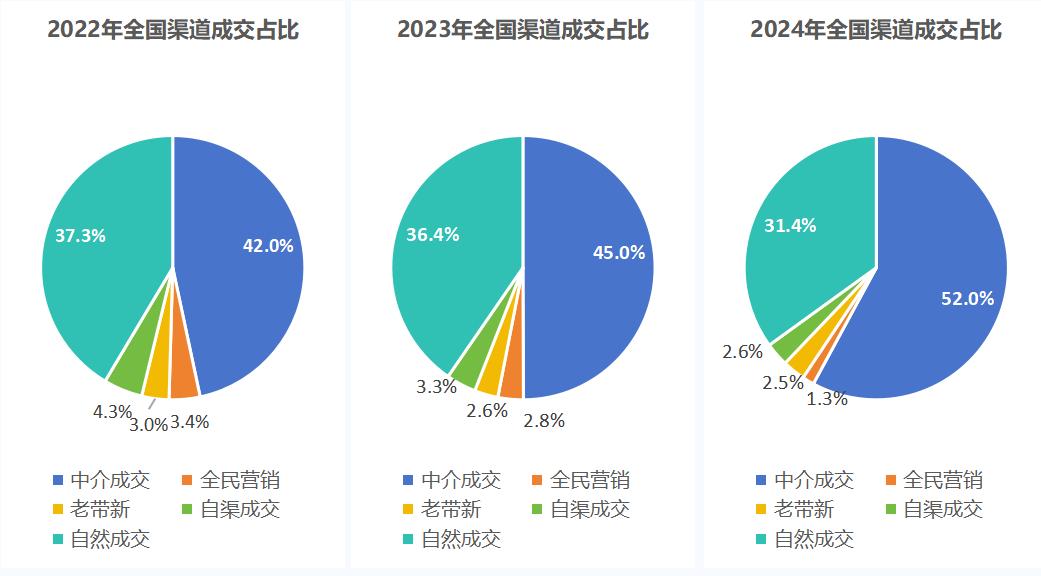

另一方面,中介成交比例已占“半壁江山”。根据资料显示,近三年中介成交额持续上升,从22年的42%上升到24年的52%。

另外,自然交易的比例也在逐步下降。可以看出,自然交易的比例从22年的37%下降到24年的31%。

第二,老带新客户没有明显增长。近两年来,老带新客户比例相对稳定,基本维持在3%左右,房企在客户获取运营方面没有更好的迭代。

资料来源:明源数字营销院

内外渠道延伸客户的失衡已经成为一种常态,随之而来的是营销成本的增加,尤其是对房地产企业自渠建设提出了更高的要求,目的是逐步降低中介的绑架效应,获得更大的客户群,控制成本效率。

然而,自24年以来,许多房地产企业逐渐改革了自己的渠道模式。传统的二炮、呼叫、旋转障碍等基本渠道模式逐渐减弱,大家开始在线直播寻找客户增量。

比如龙湖,原来基础渠道比较强,但24年初规划线条调整后,之前的商机CALL客户模式逐渐减弱,开始建立线上能力中心,赋能项目线上直播获取客户,逐渐从基础渠道转变为数字渠道,增加战斗力。目前,他们的一些城市企业的自我渠道率已经有效控制在1%以内。

类似于越秀、绿城、保利等。,我们也在加强线上渠道拓展客户。现在谈自己的渠道,基本上是指“自己的渠道”,也就是说线上部队和线下部队未来会逐渐融合。

03

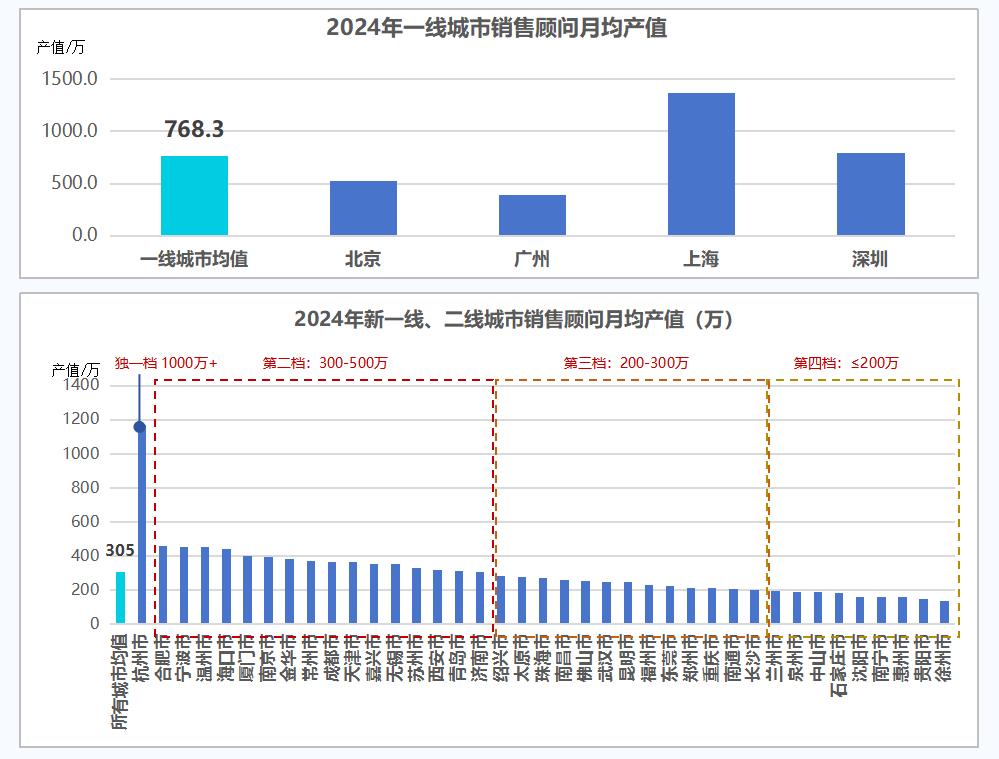

房地产销售月平均接待客户只有24组

上海、杭州的销售产值破千万万

伴随着房地产营销的精细化管理,房地产销售业务能力逐渐成为房地产企业的重点。

据明源数据显示,24年来,全国各大城市销售的月接待客户批号为24组,各类城市接待客户批号差别不大,其中一线城市最高,单个项目月接待批号可达27组。

再加上上面提到的每月5.4%的转换,换句话说,每个房地产客户每月只有1-2组客户可以转换成交易。

尽管每个城市的销售月平均接待客户数量变化不大,但是在产值上却有很大的差异。

第一,在一线城市,上海的销售产值遥遥领先。

在四大一线城市中,上海是唯一一个月平均销售额超过1000万的城市,这主要是由于24年上海高档改善项目频发。

据统计,2024年新房总价超过3000万元,全国共售出4107套,占上海的61.6%。除价格昂贵的项目外,还卖得不错!仅2024年,上海就有17套平均价格10万元/平方米的豪宅实现了“阳光”,高端项目的热销使得上海销售的产值十分突出。

与其它一线城市相比,豪宅市场的表现仍有待缺乏。

以深圳为例,尽管月平均销售额达到700万 ,但并没有完全体现在豪宅市场上。数据显示,平均月销售额超过1000万的项目只有25%,落后上海32%。在这些产值超过1000万的房地产中,改善高端房地产的比例与刚刚需要的房地产基本一致。

第二,杭州在新一线、二线城市的销售产值表现引人注目。

在其他高能城市的表现上,杭州是仅次于上海的月均销售产值超过1000万的城市,因为近年来“专而精”的土地供应战略,价格不限,低密度地块逐渐出现。

与此相比,其它城市的销售产值基本集中在200-500万之间,其中300万已成为一个重要的分水岭。

资料来源:明源数字营销院

尽管豪华住宅市场是当今的焦点,但是从销售产值来看,并非所有高能城市的豪华住宅市场都很火爆。

一方面,以长三角为代表的城市,由于产品实力强,高端市场发展空间大,人口虹吸能力强,在豪宅的强效应下销售产值自然高;

另一方面,在其他城市,商品创新空间有限。比如深圳,长三角城市缺少类似的低密度豪宅,大部分都是超高层建筑。虽然城市资源很好,但是缺乏产品实力还是让豪宅的交易略逊一筹。否则城市能量水平低,虹吸效应弱,更多的是通过内部地理客户消化,外部高端客户少,销售产值自然低。

04

90后买房的时代已经到来。

销售方式需要迭代升级

案例数据不仅反馈在营销业务上,而且客户的发展方向也是营销的重点。

据调查,2024年90后客户职业占比已超过50%,其中00后占比增速更为明显,自2023年以来,客户职业占比已增加3个点(从6%增加到9%)。

不仅如此,大多数90后已经开始建立自己的小家庭。数据显示,40%的客户是三口之家,二胎比例比以前增加了5分以上。三代家庭的人口逐渐减少,分巢家庭已经成为一种趋势。所以,对90后置业的关注,已逐渐转变为对自己小家庭生活场景的关注。

房地产人群的变化,也使得案场在获取客户的方式上需要逐步改变,更好地适应90后的生活轨迹,逐步到达和影响新客户。

可以看出,90后作为互联网最活跃的人群,一直是房地产企业在线客户获取的重点。最直观的体现了很多央国企为了抓住这波新的购买力流量,2024年在线短视频直播的内容输出明显增加,包括月平均直播数量增加2-3场。 ,平均每月直播天数增加了1-2天,在线获取客户的手段也比以前越来越多。

除营销拓客更好地接触年轻客户外,展示还需要充分考虑年轻人的需求。

面对这波个性化的新力量,未来的营销展示不仅要精致,还要好用,还要考虑自己的情感价值。因此,我们可以看到很多项目将“兴趣消费”融入到家居生活中,丰富自我精神世界,比如电子竞技游戏厅、宠物咖啡馆、时尚俱乐部等元素,逐渐成为90后的标签场景展示。

05

对高能城市的需求分化加剧

在一线城市,小面积商品仍然有机会

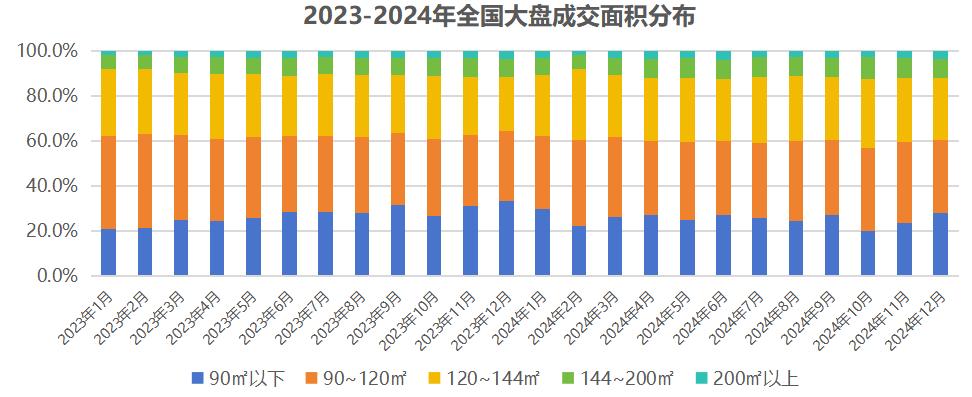

最后,结合顾客对产品的需求,商品的改进已逐步显现。

根据数据分析,24年90-144㎡商品仍然是市场的主流,同时,144㎡上述商品交易比例较23年有所上升,其中144-200。㎡商品上涨2个点(从6-7%上涨到8-9%)。

资料来源:明源数字营销院

对不同能级城市的商品交易进行深入挖掘,传递两条明显信息:

第一,高能城市间改善的目的分化逐步加深。

数据显示,一线城市,144㎡上述商品的交易比例最高,占12%-15%,而其他城市的交易比例基本在9-11%之间,但商品的改善(120-144)㎡)在需求方面,三四线城市的需求比例达到30-35%,远远超过一二线城市。

这一交易的差异也反映出高能城市在置业目的上有不同的方向。

一方面,一线城市和新一线城市集中大量高端资产,购买力强。他们重点选择核心城市地段的优质产品,所以他们在置业方面更多的表现是最终的改进,在豪宅产品的选择上自然比三四线城市更有优势;

另一方面,三四线城市购买力较弱。虽然也有高端资产,但是薄厚不足。由于总价低的优势,大部分自住客户更注重转移功能改进,所以在120-144。㎡商品交易更占优势。

第二,高能城市刚需产品仍有发展空间。

除豪宅市场表现抢眼外,刚需产品在高能城市仍有强大的生存空间。

根据一线城市的销售业绩,90㎡以下交易占比达到35-40%,是所有类型城市中占比最高的。目前很多地方一直在推荐住宅双轨制。但从客户购房方向来看,小面积商品房在市场上还是有价值的,主要是因为一线城市单价高。考虑到总价,小面积商品在满足功能需求的情况下仍然受到他们的青睐。

此外,优惠政策直接影响一线城市的需求和去化。以深圳为例,24年11日关外区域限购放开,吸引大量外国客户前来购房。根据销售反馈,10月份卖出的产品大多集中在90。㎡以下,以及90-100㎡。

资料来源:明源数字营销院

针对一线城市客户购买力与置业改善的差异,如何使刚需产品得到改善,未来也将成为许多房地产企业不得不面对的新课题。

总结

2024年已经过去。虽然前三季度市场表现不尽如人意,但幸运的是,得益于第四季度的优惠政策,它终于停止了下跌和稳定。

回顾案例,宏观的市场影响对于每一个数据调整都是不可或缺的。对于房地产人来说,他们应该学会在不断变化的情况下逐渐洞察机遇,找到突破口。只有不断变化,才能更好地适应未来的环境,赢得长期发展的营销。

本文来自微信微信官方账号“明源地产研究所”,作者:斜杆青年,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com