中国医疗器械,海外救死扶伤

2025年初不久,一家名为联影医疗的中国医疗器械公司在美国德克萨斯州最大的大洋彼岸休斯顿宣布了一项重大决定——提高产量。

新址位于皮尔兰,距离休斯顿不到50公里,将成为北美联影医疗的新起点。新址建成后,联影医疗在北美的生产面积将扩大到原来的三倍,整体设施面积将翻倍以上。

联影医疗的北美故事始于2013年。那一年,创始人薛敏选择了世界顶级医疗中心休斯顿作为联影医疗国际化的起点。在这里,联影医疗成立了美国R&D中心,迈出了走向世界的第一步。

或许,就连薛敏自己也想不到,十几年后,联影医疗不仅在休斯顿站稳了脚跟,而且成为北美高端医疗设备市场的重要参与者。

北美联影医疗的扩张,只是中国医疗器械企业出海的一个缩影。近几年来,随着中国医疗技术的兴起,越来越多的中国企业开始走出国门,试图在全球市场占据一席之地。PET联影医疗-CT,打破欧美巨头在高端影像设备领域的垄断;在全球顶级医学期刊《柳叶刀》上登上微创医疗心脏支架。这一成就,意味着中国医疗器械企业在国际化道路上迈出了重要一步。

然而,这场海上之战并不是一帆风顺的。贸易壁垒、技术依赖、文化差异,甚至国际巨头的围剿,都让这段旅程充满了未知和挑战。

并购豪赌和信誉隐患

在21世纪初的医疗器械市场,尤其是欧美等发达国家市场,GE等国际巨头、西门子和飞利浦被牢牢占领。2008年,金融海啸席卷全球,无数公司在这场风暴中跌跌撞撞。然而,迈瑞医疗的创始人李西廷在深圳南山科技园的一栋大楼里看到了前所未有的机会。

他知道,这场危机可能是改写全球医疗器械产业格局的机会。经过多年的积累,从代理国外医疗设备开始的中国公司迈瑞医疗已经悄然拥有了与国际巨头掰手腕的实力。

李西廷在2008年迈出了全球并购的第一步——收购美国Data 生命信息和scope监控业务。Data scope在美国的监护仪市场上名列前茅,仅次于GE。、飞利浦等巨头,其业务覆盖北美和欧洲市场,是迈瑞医疗心中的国际跳板。

然而,这次收购的成本很高。当时迈瑞医疗年收入不到40亿元,纯利润只有7.8亿元;但收购价格高达15亿元,是企业原有净利润的两倍。这是一场赌博,但李西廷毫不犹豫地押上了筹码。

事实证明,李西廷赌对了。通过这次“蛇吞象”并购,迈瑞医疗不仅获得了Data scope的先进技术和品牌影响力也成功打开了国际市场的大门。这笔交易已经成为迈瑞医疗全球化布局的开始,也为其后续扩张奠定了坚实的基础。

尝到甜头的李西廷并没有放慢脚步,从此开始在全球范围内寻找高质量的目标,开始了疯狂的“买买买”方式。

李西廷于2013年收购了Zonare企业,在美国高档超声领域名列前五。这次收购,让迈瑞医疗在超声技术上取得了质的飞跃。随后公司推出的高档彩超产品,成功打破了国内高端彩超的空白。同年,李西廷将目光投向澳大利亚,收购了当地知名医疗器械经销商Ulco医疗公司,成功进入大洋洲市场,获得了对方完善的销售网络。

2021年,迈瑞医疗的M&A地图再次扩大。这一次,目标是欧洲著名的体外诊断企业HyTest。通过这次收购,迈瑞医疗获得了高质量的抗原抗体原料,进一步完善了体外诊断产业链上游的规划。2023年,迈瑞医疗再次收购德国DiaSys企业,进一步加快了其体外诊断业务的国际化进程。

然而,在迈瑞医疗全球化的征程中,跨国并购就像一把双刃剑,不仅带来了技术、市场和品牌的快速飞跃,也埋下了信誉问题的隐患。截至2024年第三季度末,迈瑞医疗的信用账面价值已达112.06亿元,比2020年增长8倍以上。这些都是全球“买买买”积累的“溢价”。

这些声誉也隐藏着风险——如果被收购企业未来业绩达不到预期,或者全球市场环境发生剧烈变化,商誉减值可能直接关系到企业的净利润表现。这种风险在全球化进程中尤为明显,尤其是在国际贸易形势复杂的背景下。

如今,迈瑞医疗产品遍布全球190多个国家和地区,海外业务为公司提供了约40%的利润。然而,在这份耀眼的成绩单背后,信用隐患总是伴随着我们。机遇和风险总是伴随着你,真正的考验可能才刚刚开始。

迈瑞医疗虽然通过一系列跨国并购在全球医疗设备领域站稳了脚跟,但其成功并非没有挑战性。在中国,一家同样雄心勃勃的公司正在悄然崛起,那就是联影医疗。

没有消除“卡脖子”的风险

联影医疗的起步并不容易。

在高端医疗影像设备市场,90%的设备曾经依赖进口,核心技术被外国人牢牢控制。联合医疗的创始人薛敏知道,要想突破,就必须掌握核心技术。

从CT(计算机断层扫描),薛敏带领团队深入研发、MR(磁共振成像)到PET-CT(正电子发射断层扫描),突破技术难点。2014年,联影医疗推出国内首款96环高清高速PET。-CT,打破了外资品牌在这一领域的垄断。

技术突破后,联影医疗将注意力转向国外市场。然而,国际医疗器械高端市场已经被巨头瓜分。联影医疗应该如何突破?

合作已经成为联合电影医疗突破国外市场的重要起点。通过与世界顶尖机构、企业和科研机构的合作,公司的技术实力和品牌影响力可以快速提升。

薛敏瞄准了一些医疗技术相对发达的国家,医疗体系健全,对设备要求极其严格。比如联影医疗与日本藤田医科大学合作,对高端影像设备进行临床治疗研究,提高产品在日本的认可度;此外,企业还与美国梅奥诊所合作,进行PET-CT等设备的临床试验,确保产品符合国家最高标准。

随着当地知名医疗机构的背诵,联影医疗的出海冲击高端之路变得顺畅多了。2017年,企业的PET-CT产品成功进入美国市场,成为第一家获得美国FDA认证的中国高端医疗设备公司。

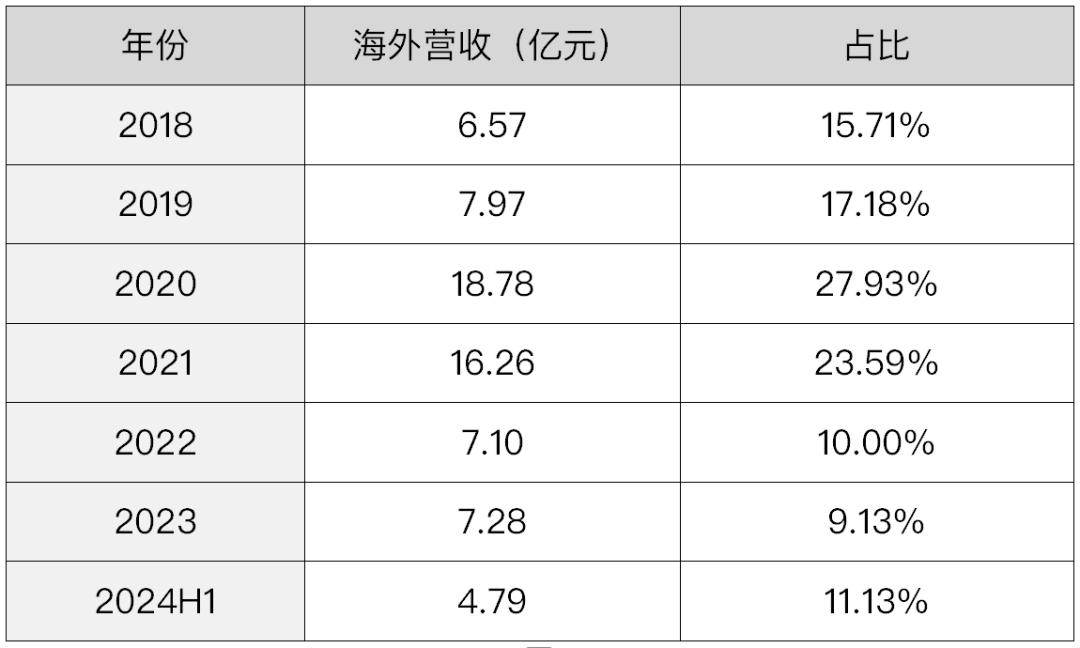

2020年,新冠肺炎疫情席卷全球,医疗器械需求激增。联影医疗抓住机遇,加快海外扩张。如今,联影医疗产品遍布全球数十个国家和地区,海外业务占公司总收入的比例从2020年的4.16%逐渐上升到17.49%。

然而,风景背后隐藏着隐患。虽然联影医疗在技术上不断突破,但球管、液氮、X射线管等一些高端设备的关键部件仍需进口,存在“卡脖子”的风险。一旦供应链受阻,可能会影响企业的生产经营。

联影医疗在出海过程中经历了很多挑战和机遇,但在医疗器械的广阔版图中,另一家实力非凡的公司——鱼跃医疗有着不同的发展轨迹。

本土化的出海前路受阻

与迈瑞医疗和联影医疗相比,鱼跃医疗的出海之路起步较晚。

21世纪初,鱼跃医疗的创始人吴光明带领R&D部门在江苏丹阳的一家小型医疗器械厂完成了制氧机的产业化。此后,吴光明通过并购将公司的产业范围扩展到血糖监测、医疗急救设备等诸多领域。

经过国内的一系列运营和沉淀,鱼跃医疗逐渐有了出海的商品基础。2017年收购德国Metrax公司后,该公司大规模、有组织地开展海外业务。Metrax在抢救医疗器械领域拥有深厚的技术积累和品牌影响力,这一收购使鱼跃医疗成功进入欧洲市场。

各国和地区的医疗器械法规,标准严格,差异较大,所以要真正融入当地市场,离不开本土化。

2018年,鱼跃医疗在德国图特林根建立了欧洲R&D中心。这个R&D中心不仅负责改善产品的本土化,还负责R&D的前沿技术。

为了更贴近市场,鱼跃医疗在团队建设上也尽了最大努力。在世界主要市场,吴光明成立了本地化的销售、技术支持和售后服务团队。为了降低成本,提高效率,鱼跃医疗在印度和波兰建立了生产基地,不仅缩短了交货周期,而且更好地适应了当地的法律法规和标准,实现了生产的本土化。

如今,在东南亚、拉丁美洲、西欧、北美等地建立了50多个渠道代理网络,并在泰国、德国、美国等地注册了分公司和服务办公室,建立了覆盖100多个国家和地区的全球网络。

但是,全球化的鱼跃医疗之路并非一帆风顺。

如上所述,在欧美等发达市场,中国公司不仅面临着激烈的竞争,还面临着严格的监管堡垒。比如制氧机需要医生处方才能在欧美市场使用,这无形中提高了市场的准入门槛。更不用说,这些市场已经被国际巨头划分,留给鱼跃医疗的增长空间很小。

疫情爆发前,鱼跃医疗的海外业务比例徘徊在15%-17%之间。;疫情期间,企业向海外提供了大量的抗疫设备,如制氧机、呼吸机等,海外业务占比一度飙升至28%。;与疫情爆发前相比,海外业务为企业提供的利润略有下降,收入占比降至10%左右。

尽管鱼跃医疗抓住了疫情带来的机遇,迅速扩大了国际市场的“存在感”,但要真正得到国际市场的认可,提高品牌知名度,仍然是一条漫长而艰难的道路。

源媒汇向迈瑞医疗、联影医疗、鱼跃医疗发送咨询邮件,就商誉风险、部分关键零部件被外企控制、出海过程受阻等问题进行了咨询,截至发稿时未得到回复。

中国医疗器械的出海之路不仅是一次充满机遇的远征,也是一次面对风险的考验。中国公司正在以创新和韧性打破国际巨头的垄断,从技术突破到品牌建设,从本土化运营到全球合作。然而,贸易壁垒、技术依赖和市场竞争的暗潮总是在涌动。

出海之路注定不容易,但也充满了无限可能。

本文来源于微信微信官方账号“源媒汇”,作者:源媒汇,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com