美国核心通胀减温“解救”全球股市,春季a股市场有望持续?

2024年12月,美国核心CPI(去除食品和能源)意外降至3.2%,此前三个月均保持在3.3%,全球市场紧张的弦暂时可以松一松。核心服务CPI(核心服务CPI去除租金)月度下降至2024年7月至今最低水平0.21%。

这也意味着美联储至少不会被迫加息。1月16日,随着美股大幅反弹,大部分亚洲股市反弹。上证指数和港股各自反弹0.28%和1.23%,美元指数也走弱至108区间,美元/离岸人民币稳定在7.34周边。通胀数据发布后,利率市场对美联储全年“只降息一次”的赌注没有改变,但时间点从9月提前到6月。

在接受第一财经记者采访时,国内外资产管理机构和投资银行的多位投资经理和策略师表示,回调后,中国股市的阶段性走强逻辑依然存在。除了政策刺激的预期,经过1月份的下跌,估值再次回到低位(不到美股的1/2),春节前后流通的季节性宽松有利于市场稳定。贝莱德基金首席权益投资官神玉飞告诉记者,科技、收益和消费行业是未来值得投资的关键领域。

通胀减温但强美元暂时难以逆转

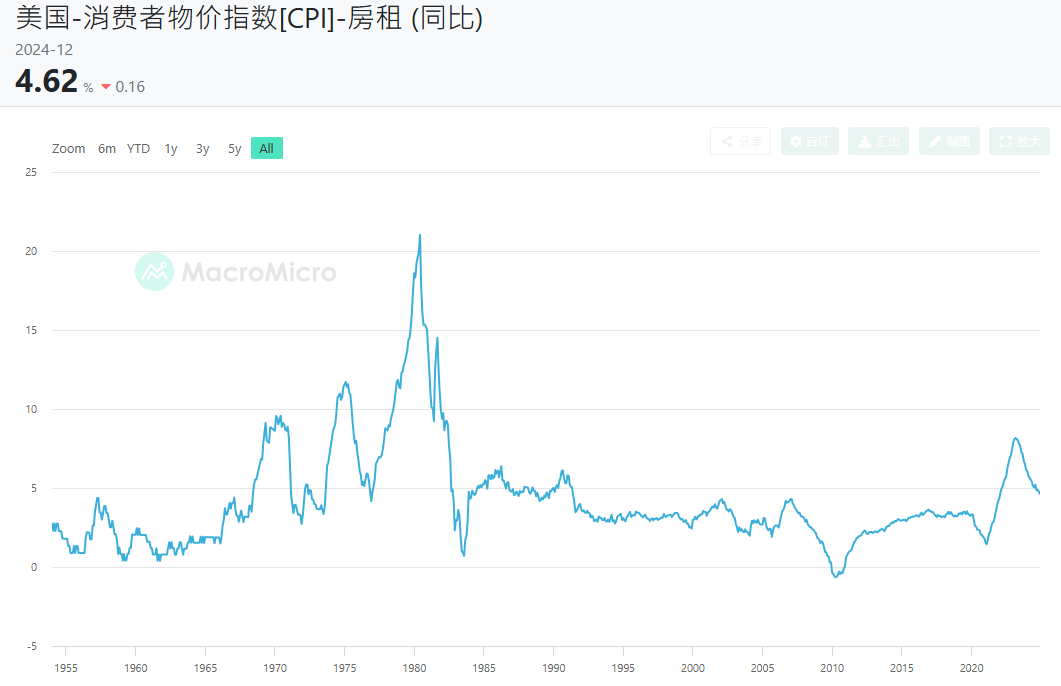

从2024年12月美国CPI构成来看,能源需求环比增长2.6%是整体CPI上涨的主要原因,但在服务项目下,交通服务(尤其是机票)价格上涨最为明显。但占CPI权重三分之一的租金价格保持柔和增长,同比增速降至4.6%(月率0.3%),但仍高于疫情前的平均水平。

韦勒集团全球研究主管韦勒集团(MattWeller)记者表示,短期内,通货膨胀的粘性可能来自能源需求的回升和住房成本的居高不下。尤其在高利率环境下,买房意愿低迷导致租房需求旺盛,租金可能会在相当长的一段时间内保持较高水平。另外,洛杉矶大火还会在一定程度上增加租金和房屋重建费用。值得注意的是,即使租金下降也会有滞后性,在CPI中体现需要一定的时间。

从中长期来看,随着特朗普2.0的到来,他“对内减税,驱赶非法移民” “对外高关税”的政策组合拳有再次推高通货膨胀的风险。最近公布的密歇根大学,未来一年和五到十年的通货膨胀预期将达到3.3%,而后者则达到了2008年以来的最高水平。对通货膨胀上升的预期将促使单位和个人在高关税落地前抢购和囤货,这可能会使通货膨胀难以在短时间内下降。

所以,美国的通货膨胀风险并不能说已经完全消除。2024年12月,美联储进行了相应调整,将2025年和2026年的通货膨胀率提高到2.5%和2.2%,并将全年降息预期减少到两次,明确释放了“放缓降息步伐”的信号。

然而,市场上有更多的鹰派声音,认为2025年只降息一次。韦勒告诉记者:“最近,非农就业数据和工资增速大大超出预期。如果这些信息继续,我认为美联储可能很难降息。”

同样由于这个原因,该组织仍然认为强美元暂时难以逆转。韦勒表示,自2024年9月底以来,美元指数上涨了近10%,这背后是降息预期降温的推动,以及贸易战威胁的帮助和避险情绪的考虑。如果能够保持上升趋势线,多头的下一个重要目标是2022年9月高点114.8。

此外,在美国放缓甚至暂停降息的同时,欧洲可能会被迫进行更大的降息(该机构估计将降息4~5次),而英国继续大概率推动降息,而中国央行继续采取适当宽松的货币政策。这些可能对美元有好处。然而,日本央行是一个巨大的变数。作为今年唯一有较大加息概率的主要央行,其鹰派加息可能会扭转美元的实力。

从贸易摩擦的角度来看,如果特朗普政府的关税政策实施的力度和范围相对温和,美元可能会部分上涨,反之亦然。

财务报告季开始,美股反弹

在经历了之前的回调之后,美股在1月15日大幅反弹,除了CPI数据有利之外,强劲的财务报告也是主要推动力。

标准普尔500指数上涨183点至5949点,纳斯达克100指数上涨231点至21237点,罗素2000指数上涨199点至2263点,波动指数VIX指数下跌13.84%至16.12点。消费者可选板块和通信服务板块表现最好,各自上涨302点和266点。由于华尔街几家大银行发布的强劲财务报告,金融板块表现最好,上涨246点。

具体而言,摩根大通(JPM)因每股收益(EPS)超出预期(4.81美元,预期为4.10美元)和2025年净利息收入(NII)市场预测(940亿美元,预期为900亿美元)优于市场预测;由于营收导向优于预期(835亿至845亿美元,市场预测为833亿美元),花旗集团上涨6.5%,并且公布了200亿美元的股票回购计划;富国银行(WFC)由于净利息收入的增长6.7%(NII)超出预期(118.4亿美元,预期为117亿美元)。

科技股更是表现出色,包括特斯拉(TSLA)英伟达上涨了8%(NVDA)增长3.4%,亚马逊(AMZN)上升2.6%。回顾2024年,美国“七大科技巨头”的市值增长了6亿美元,以AI为主题。微软、谷歌、谷歌等英伟达和“超大型”公司(Meta、标普500指数总回报率(25%)为亚马逊的41%。

各大机构认为,2025年美股上涨将更多地依赖于利润驱动,预计2025年全年利润将增长约12%。与此同时,AI热潮仍将持续。Gemini2.0的正式发布和OpenAI的频繁更新,让人们期待着2025年AI发展的重燃。

中国股市仍然有望迎来春季市场

在过去的两周里,美股一度陷入回调。科技股下跌和对美联储收紧的担忧导致亚太股市受到冲击,上证指数和港股也一度下跌。

然而,自本周以来,亚洲股市也明显升温。对于中国股市来说,机构仍然认为春季市场、增量刺激政策、低估值等有望形成一定的支撑。

神玉飞告诉记者,美股标准普尔500的市盈率是24倍,而a股中证A500的市盈率是12倍,a股仍处于估值低谷。

巧合的是,中国瑞银证券战略分析师孟磊告诉记者,a股市场估值处于历史低位,股权风险溢价处于领先水平,说明股票性价比相对较高。与全球新兴市场相比,中国a股的估值明显较低。如果估值差距收敛,也有助于股市上涨。

此外,近期资金也可能构成支撑。孟磊提到,虽然2025年初交易量有所下降,但个人投资者占a股市场交易的大部分,超额储蓄和市场信心的恢复可能会推动更多资金进入市场。

更加重要的还是市场对未来刺激政策的预期。广东省首席产业研究院院长兼首席经济学家连平告诉记者,政府将通过更积极的财政政策刺激经济,扩大财政收入和消费,改善支出结构。预计财政赤字率将达到4.0%以上,赤字规模将超过5.5万亿元。中央政府将向地方政府转移支付11万亿元以上,确保基层财政稳定。另外,地方专项债券发行额度有望达到45,000亿元,支持各类项目资金。包括国有银行资本和民生消费领域在内的特别国债发行规模将增至2万亿元,广义赤字率有望上升至9%左右。

此外,有望配合宽松的货币政策,包括RRR降息支持银行信贷投放,促进市场流动性增加。连平预测,央行可能会在2025年降低RRR。%,0.4~0.5~0.5政策利率下调%,LPR(贷款市场报价利率)也有望进一步下降。政府还将加快金融工具的创新,支持重点领域和薄弱环节的融资。

目前,机构追求相关主题的热情依然存在,这也带动了交易。神玉飞认为,科技行业仍然是目前看好三大主题最值得关注的领域;从确定性的角度看好收益股,尤其是在经济稳步复苏的背景下;随着政策的推动和新的消费势能(如情感消费)的出现,消费行业仍有边际改善空间,值得挖掘。

各界认为,中国公司仍将受益于全球AI浪潮,2025年的资金可能会分散在美国科技巨头身上。事实上,这种判断在一两年前并没有被市场共识所接受。

中国软件产业分析师张维璇在瑞银证券的研究表明,国内大语言模型(LLM)在推理能力和多模态(如视觉、语音和视频生成)方面取得了显著进展,比如字节跳动的豆包和DeepSeekV3。根据第三方基准测试,中国领先的基础模型在性能上逐渐缩小了与OpenAIGPT-4的差距。另外,软硬件创新显著降低了这些模型的实践和推理成本。当前,生成式AI在客户和企业领域的应用正在迅速增长。

AI成本效率的提高也给了中国公司更多的竞争力。张维璇提到,预计实践和推理技术的创新将降低AI应用的入门门槛,吸引更多的制造商和用户进入市场。机构认为,金山云、金山办公、科大讯飞等企业在云计算和边缘计算领域的AI应用受益,前景乐观。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com