六城一二手房总需求上升,深圳涨幅第一

2024年房市已经结束,各城市也交出了“成绩单”。

在2025年发布会上,“丁祖昱评房市”公布了一组数据,重点30个城市一二手房总量3.7亿平方米,行业总需求趋稳。,一线城市正在增加7%。

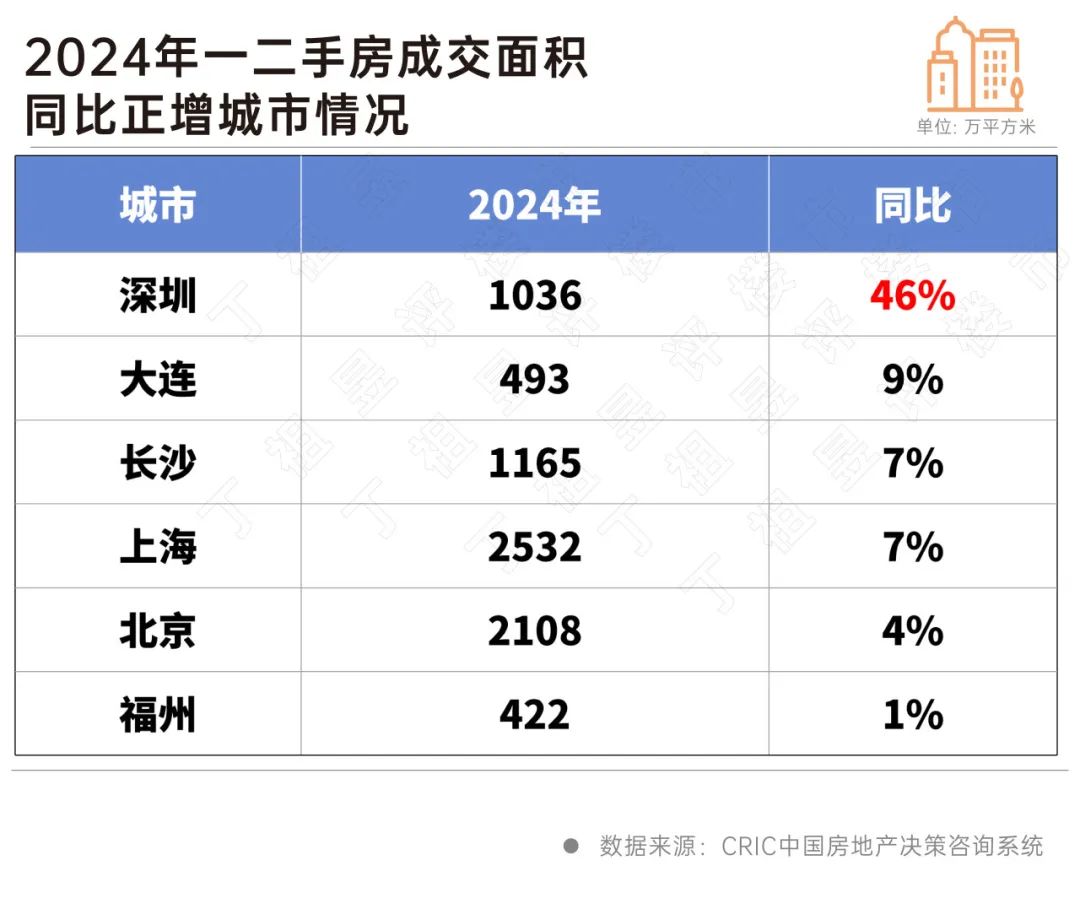

值得注意的是,深圳、大连、长沙、上海、北京和福州六个城市的总需求仍在上升。

这些城市保持了市场热度,最典型的深圳,一方面,二手总需求以46%的增长率排名重点城市第一,另一方面也是新房交易面积和配额排名前10的城市中唯一一个同比双正增长的城市。进一步分析,楼市新政是市场人气上升的直接催化剂,新房刚需,高改项目“两头”支撑市场人气。

01

二手房总需求趋稳

六个城市实现了正增长

2024年房地产市场仍处于转型期,30个重点城市新房累计成交量同比下降23%,35个重点城市二手房成交量同比增长6%。

进一步看一二手房总需求的变化,“丁祖昱评房市”2025年发布会感觉总需求趋于稳定,一线城市总需求更加稳定。

CRIC数据显示,2024年,30个重点城市的二手房总交易量为3.7亿平方米,环比下降7%,但是仍然高于2022年。在这些房屋中,二手房的交易面积达到2.3亿平方米,创历史新高。

就城市而言,深圳、大连、长沙、上海、北京、福州等6个城市总需求上升,,在这些城市中,深圳的涨幅为46%,其他五个城市的涨幅都在10%以内。

就绝对值而言,总需求上升的六个城市中,上海和北京的二手房交易面积均超过2000万平方米,上海以2532万平方米排名第一,同比增长7%。

02

深圳二手交易增速居首位。

新房子刚需,顶豪“两头翘”

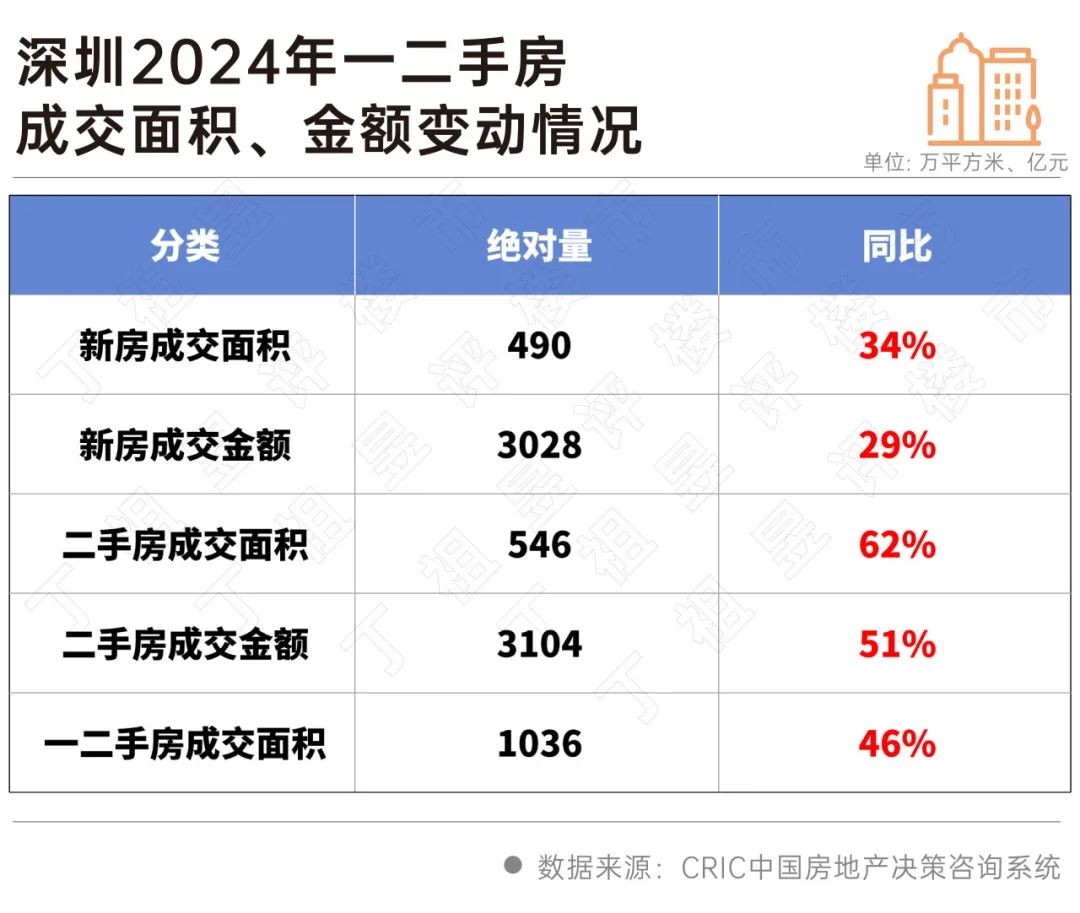

以上六个总需求上升的城市中,深圳是“反击”的典型代表。

不仅一二手房交易规模同比增长46%,而且新房和二手房交易面积和交易量同比增长。深圳是全国新房交易面积和配额排名前10的城市中唯一一个两者都保持正增长的城市。

“9·29新政”是市场热度上升的直接催化剂,在放松限购、降低首付、取消限价限售、增值税“5改2”等优惠政策的加持下,自2024年10月以来,一二手房交易面积一直在上升,到2024年第四季度,每年的交易面积分别达到49%和39%。

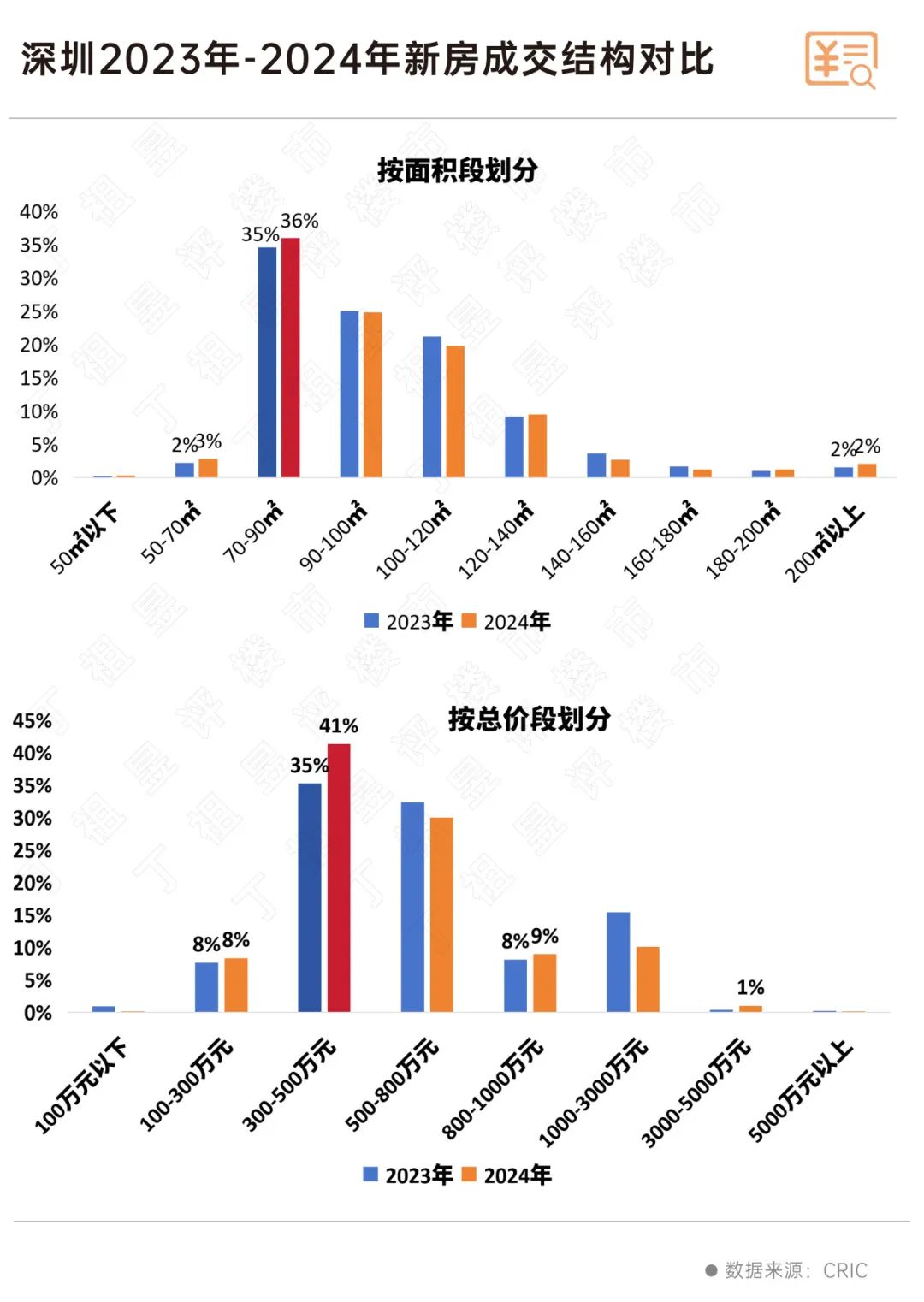

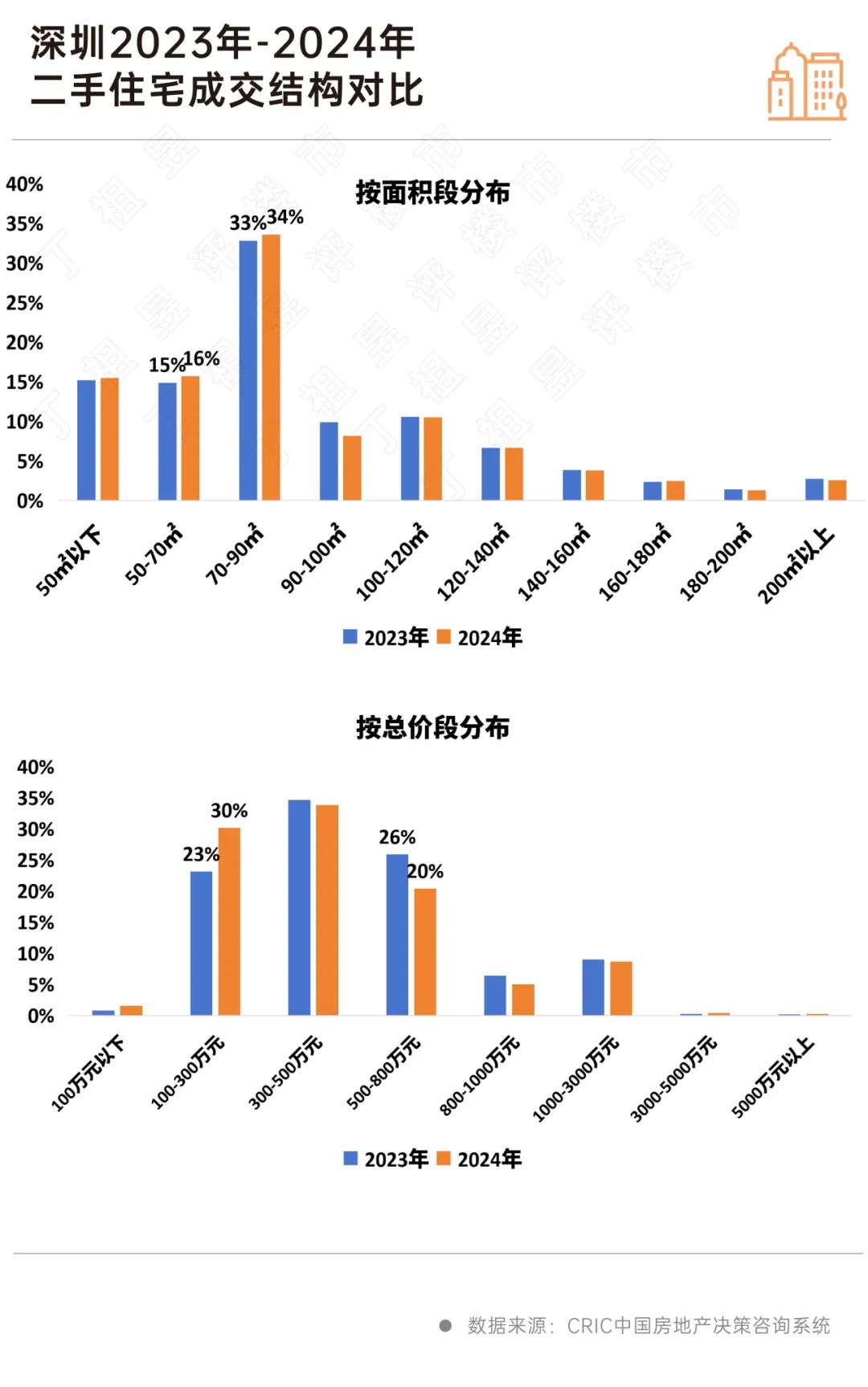

就交易结构而言,深圳二手房交易结构趋同,主要是刚需产品,面积为70-90平方米,总价300-500万。

具体而言,新房交易结构呈现出典型的刚需、顶豪“两头翘”特征。:刚刚需要70-90平方米,300-500万元占比约40%,比2023年增加,2023年顶豪200平方米以上,3000-5000万元占比均较2023年增加100-5000万元。%。

二手房交易的主要区域也集中在70-90平方米之间,交易比例为34%,比2023年增长14%。%,另外,50-70平方米的小面积占16%,比2023年增加16%。%。

总价段来看,300-500万元仍然是交易的大头头,交易比例高达34%,然而,购买力持续降级的特点显著,2024年总价段300万以上的交易占比均呈现持平或下降趋势,其中500-800万减幅显著,2024年比2023年减少600万。%,而且300万以下总价段的成交比例都呈现出稳步增长的趋势。

值得注意的是,二手刚需项目多“以价换量”,在CRIC调查的二手热销项目中,2024年平均成交价格比2023年下降了10%以上。

然而,9月29日的新政策在深圳房地产市场的推广效应上呈下降趋势。随着年底阶段性成交量的结束,后续可能会迎来阶段性疲软期。但如果优惠政策能够持续加码,整体市场仍有望继续火爆。

总的来说,2024年房市总需求稳定,市场持续见底。以深圳为典型的一线城市,修复水平优于其他二三线城市,一二手房总需求上升的城市中,一线城市占三席。

从深圳房地产市场的表现可以看出,市场热度维持的原因与9月底限购政策放松有直接关系。在优惠政策的支持下,市场成交量的高端改善推动了新房成交量的上升,二手房继续以价换量分流刚需客户。

虽然部分城市总需求有所上升,并且表现出停止下跌和稳定的迹象,但整体市场仍然存在很大的不确定性,因此维持系统的可持续性和稳定性尤为重要。

本文来自微信公众号“丁祖昱评房市”,作者:编辑部、CRIC研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com