科创50ETF内卷,鸡肋还是机会?

出品 | 妙投APP

作者|徐骞

头图|AI绘图

1月7日,a股迎来了久违的反弹。科技创新50ETF领先,单日上涨近3%,也让很多投资者重燃了对科技创新50指数产品的信心。

就成绩而言,在过去的2024年,科技创新50ETF的确相当引人注目。特别是924开始“疯牛”市场,科技创新50ETF成为首批市场飙升的商品,大量投资者通过ETF投资科技创新50指数。

由于科技创新板20%的涨跌buff和较高的投资门槛,科技创新50ETF实际上是许多散户投资者进入科技创新板的首选。与此同时,主动管理型基金整体低迷的表现也让很多投资者对主动型基金失去了信心。被动管理的指数ETF基金已经成为市场上的热门商品。

然而,在暴涨之后,科技50ETF陷入了长期的波动趋势。此外,许多贸然进入市场的新投资者对科技50指数和ETF了解不多。信条“买就是赚”破灭后,投资逻辑肯定会动摇。

所以,在投资科技50ETF时,我们应该注意些什么?科技50的估值这么高,还有空间吗?如何选择不同的ETF产品?

要理性地看待科创50指数和ETF的投资价值,我们需要回答这些问题。

与“上”不足相比,科创50有点鸡肋?

指数最大的影响因素来自权重较大的行业趋势,也就是说,购买指数ETF意味着购买这些有前景的行业。对于散户来说,指数投资的实际意义更加突出,个人很难覆盖该行业所有股票的基本面研究,往往交易得越多,就越幸运。因此,指数投资已经成为分享市场收益和分散个股风险的好选择。

但是科创50指数的尴尬也就在这里。

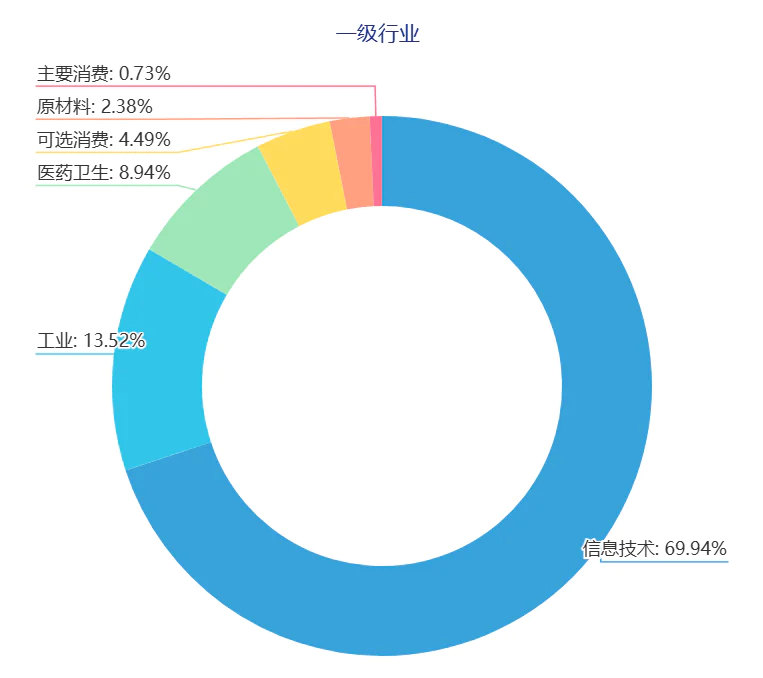

从指数成份股的构成来看,科技50指数由科技创新板市值前50的50只股票组成(根据市值定期调整),平均市值674亿,最小市值的成份股也有139亿,所以不是小盘股指数。

然而,与沪深300这样的宽基指数不同,它是覆盖整个科技创新板的“中盘指数”。但由于科技创新板本身的行业特点,对比权重股可以发现,科技创新50并不比同板块的行业指数“分散”,受单一行业影响较大。

从成份股行业分布来看,科技50的信息技术行业(一级行业)占比接近70%,前五大权重股均为半导体公司,占比超过40%。指数走势受同行业大成份股影响较大。与科技100的医药生物、半导体、新能源相比,科技50甚至可以称得上是行业分布上的准“半导体指数”。

从降低风险指数投资的基本需求来看,科技创新50的有限分散并没有带来更低的波动。在过去的三年里,科技创新50的年化波动率约为30.38%,几乎与科技创新芯片指数的波动率为38.40%。

从收入来看,依靠芯片公司高估值支撑的科技创新50在上涨逻辑上与科技创新芯片指数高度一致,两者的市场相关性极高。但在同一主题的驱动下,科技创新50将被指数中的医疗、消费等成份股“拖累”。在半导体市场暴涨之后,从过去一年的回报来看,科技50的回报率为16.22%,远低于科技芯片指数的33.94%。

这就带来了一个问题。由于科技创新50不能抑制宽基指数的起伏,降低风险,其核心板块的上升弹性低于专业化行业指数,为什么科技创新50的指数产品仍然受欢迎?

聚集科创50ETF的“促销”,公募基金的无奈选择

科技创新50ETF的火爆,离不开公募基金的大力推广,但这也是基金公司自我保护的无奈之举。

原因在于,更赚钱的主动基金,卖不出去。

主动基金过去两年的惨淡表现有目共睹。即使在2024年市场回暖的时候,指数基金的平均收益也领先于主动基金的6%以上。就连曾经的哥哥张坤也难逃管理规模减半的结局。甚至市场上出现了一个奇怪的场景,主动基金越涨,投资者赎回的越多。与科技创新板相关的主动基金在a股人工智能题材的退潮中首当其冲,成为劝阻投资者的反面典型。

924独特的市场已经成为压倒主动基金的最后一根稻草。很多主动基金在市场上的收益远低于科技创新50ETF这样的被动基金。“牛市”中相反的趋势让市民对主动基金完全失去信心,ETF成为市民的自然选择,被动基金的规模今年首次超过主动基金。

在这样的市场环境下,基金公司自然会想到大规模布局ETF,填补主动基金规模的下跌,但问题也随之而来。

作为一种被动跟踪指数的商品,无论是指数ETF还是成分指数ETF,标准化程度都很高,基金产品之间的差异也很小,这意味着基金公司很难依靠明星经理的投资和研究能力来赢得竞争,而是要做大规模,走“薄利多销”的路线;一旦前期规模做不到,就很难像主动基金一样有超额收益,很容易落后。

但要想在高度同质化的赛道上脱颖而出,内卷是不可避免的。对于基金产品来说,最有效的方法就是降低成本。现阶段,0.15% 0.05%的费率几乎成为被动基金商品的必需品,许多科创50ETF也经历了大幅度的降费“促销”。

对于投资者来说,基金公司为了规模和业绩而咬紧牙关,或许是一个机会。

科创50ETF2025的价值

尽管存在着“比上不足”的缺点,再加上狂奔之后,性价比有所下降,但是科创50ETF的价值仍然存在。

虽然估值很高,但尚未见顶。

从估值来看,科技50的市盈率高达62.52,看起来已经处于极高的估值位置,但实际上,科技50的估值水平并不能独立看待。

科技创新50作为科技创新板材料最好的头部公司集合,本来就要有相对于科技创新板的整体估值溢价。根据历史数据,科创50的市场优劣与这种估值溢价密切相关。2020年,科技50走出高峰,当时科技50与科技创新板的整体估值溢价达到顶峰,市盈率差最大达到20左右,但在2022~2023年的长期下跌中,这一溢价逐渐消失,科技50的市盈率甚至一度低于科技创新板。现在,科技创新板的整体市盈率在50左右,科技创新50的估值溢价只有10左右,距离历史高点还有很长的路要走。

与此同时,基本面的改善也随之而来。近年来,科技50保持了高增长,净利润和收入增长率远高于沪深300。虽然科技50的整体收入和利润率在2024年前三季度有所下降,但毛利率和成本控制表现出积极的信号,这表明科技创新板企业的基本面正在逐步改善。

突出的“政策市”特色,突出的科技价值

如果说a股是政策市场,那么科技50无疑是受政策影响最大的指数产品之一。事实上,回顾过去一年科技创新50的走势,最大的上涨驱动因素是“科技八条”之后的M&A潮。

随着中美半导体领域竞争的逐步升级,以及国内替代和反制裁的相关主题接力,最近芯片股的强势主要来自于这一预期。而且开设科技创新板的初衷,正是为了对抗美国对我国半导体产业发展的限制。根据今年的有关政策,“国九条”、“科技创新”十六条、“科八条”和管理层引导资本支持科技创新,投早、投小、投长期、投硬科技的态度十分坚定。半导体股的估值上限有望在国际形势拉距的背后进一步提高。而且科创50作为准“半导体指数”,自然会受到资金的青睐。

所以,科创50的估值仍然有很大的上升空间,对投资者来说,科创50ETF仍然是投资科创板最简单的方法。

然而,被动基金产品科技50ETF的爆发和增长也给投资者带来了新的问题。与选择主动基金时选择“明星股”和“明星主管”不同,ETF的同质化泛滥也使投资者难以识别商品的投资价值差异,反而增加了购买的难度。

那么,作为个人投资者,如何比较找到更好的科创50ETF产品呢?

如何选择更好的科创50ETF商品?

现在,科创50ETF商品不在少数,这类产品之间的差距并不大,怎样选择?

简单地说,跟踪误差小,规模大,流通性好,竞争力强。

作为跟踪指数的商品,科创50ETF首先要注意跟踪误差,即产品与指数趋势的偏差。

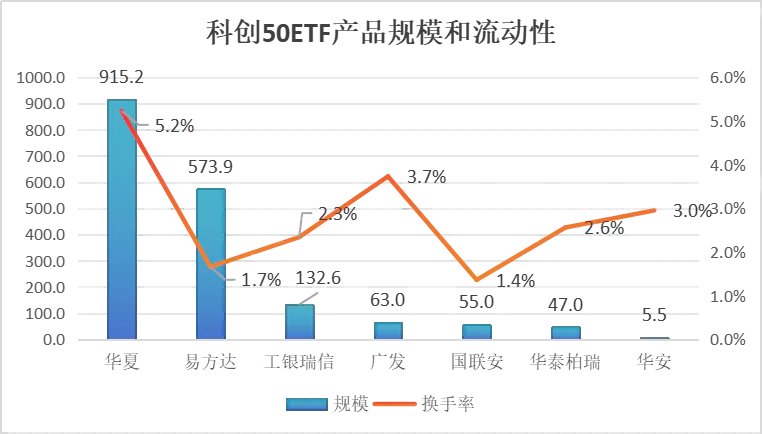

从这个指标来看,科技创新50ETF产品之间存在一定的差异。其中,华泰柏瑞、广发、国联安、华夏科技创新50ETF产品跟踪相对紧密,净值与标准增长率的差异保持在0.5%以内;E基金、工银、华安的差异超过1%。

ETF产品的跟踪误差除了开仓、指数调整阶段成本不同导致的偏差外,还来自于管理费和规模带来的成本差异。因此,如果你想选择“更准确”的ETF产品,你应该参考管理费和规模。

在管理费方面,除了广发总费率高达0.6%外,工银、国联安总费率达到0.35%,同类产品将总费率降至行业最低的0.20%。;而且从规模上看,截至1月6日,华夏的规模已达915.24亿元,远远超过其它商品,不但带来了调仓的成本优势,而且在后续的成本覆盖上,已经成为规模效应的华夏科创50ETF也有更大的降价空间。

除跟踪误差外, 还要考虑商品的流动性。如果流动性不足,很容易导致大量资金购买时溢价较高,带来额外的持有成本。面对大规模的买卖,很容易被挤压和践踏。举例来说,近期海外基金再次火爆,由于流动性不足,造成了较高的交易差价,投资者难以实现稳定的持仓成本。从科技创新50ETF基金产品的换手率来看,华夏、广发、华安的流动性相对较好,超过3%。但华安整体规模太小,换手率参考不足。经过综合检查,华夏、广发的流动性更好。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com