停止价格战,反内卷只是光伏洗牌的开始。

2024年,光伏行业经历了一个不确定的一年。自2023年以来,全球光伏产品供需严重失衡,供给远远超过需求,光伏行业开始了一场激烈的价格战,受到此前投资产能陆续投产、国际贸易环境变化等因素的影响。

Wind数据库显示,截至2024年前三季度,申万光伏设备二级行业66家a股上市公司中,41家公司收入同比下降;66家公司中,54家公司净利润同比下降,其中29家公司在2024年前三季度亏损。

惨烈的价格战让行业充满了悲观,各大玩家也开始了非理性的竞争。针对光伏行业面临的困难,中国光伏行业协会、中关村储能产业技术联盟、光伏头部公司等多家单位和企业从2024年10月开始组织会议,以划分价格红线的形式,防止行业过度卷入。

在“反内卷”思想的指导下,通威股权(600438.SH)、大全能源(688303.SH)公司宣布有序减产,淘汰低效产能,从而改变供需关系。但光伏行业短期内供需关系难以逆转。价格战结束后,行业洗牌可能会开始,中小型光伏企业将开始生存之战。

惨烈价格战

作为全球最重要的光伏产业基地,中国在全球市场占据主导地位。 截至目前,中国硅片产能占全球95%以上,电池产能超过90%,零部件产能超过85%。; 就市场而言,中国光伏组件占全球市场的75%以上,电池片占80%左右,硅片的市场份额甚至超过95%。 另外,中国光伏设备的市场份额超过90%。 中国公司占全球十大光伏组件企业之一,占7家。

光伏产品出口作为世界上最重要的光伏产业基地,在处理大量就业的同时,也为我国创造了大量的外汇。2023年,中国光伏组件出口量达到211.7GW,比上年增长37.8%,占全国产量的40.9%,出口额达到396.1亿美元。除出口外,得益于政策的支持,近年来,国内光伏电站的安装量和并网量也有了显著提高,2023年中国光伏新增装机量为216.88GW,同比增长148%。

随着出口和自销需求的急剧增加,光伏企业得到了地方政府和资产市场的广泛支持。根据《2024年中国光伏产业研究报告》,近五年中国光伏产业融资企业数量为1324家,融资金额达9424.81亿元;2023年,行业融资总额达到2468.2亿元。

在当地政府和金融市场的支持下,近年来国内光伏产业的产能迅速提高,到2024年,国内光伏组件的总产能预计将超过1200GW,N型电池的产能预计将在年底达到1500GW。业界已经出现了严重的供需错配,许多企业的开工率甚至下降到了45%-50%。

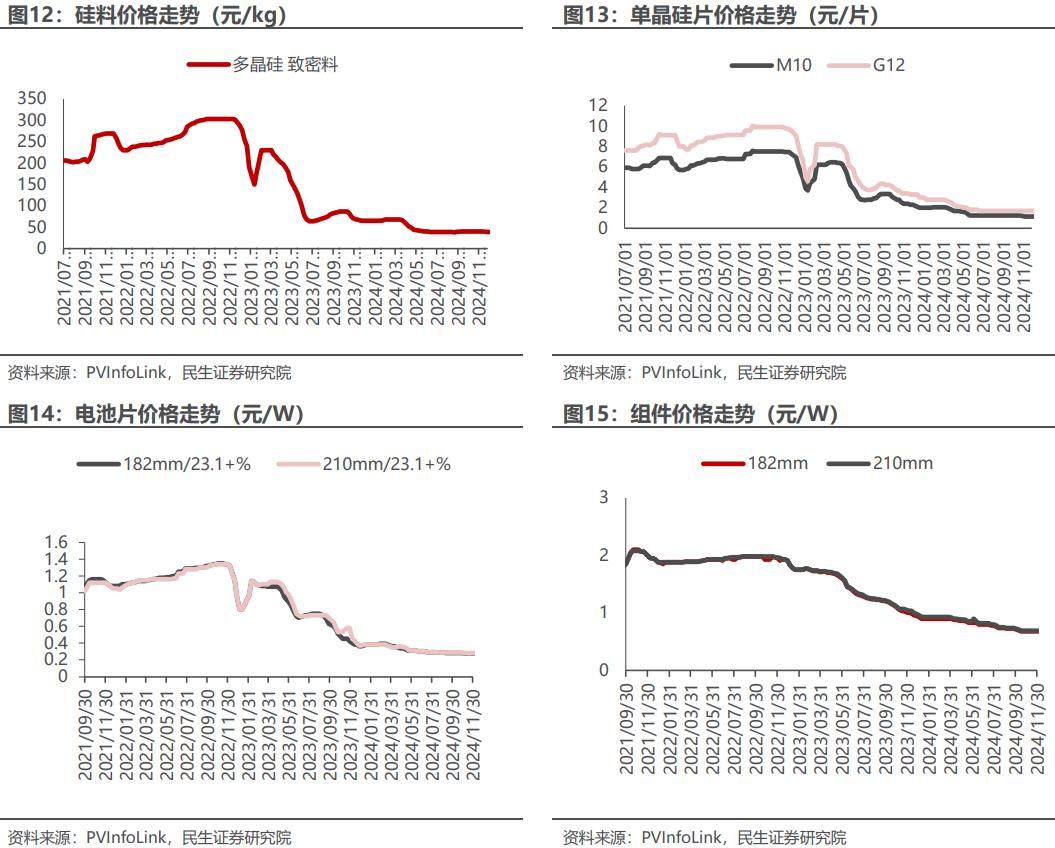

在这样的前提下,行业开始了价格战。2023年初,隆基绿能、TCL中环等公司公开宣布降低其生产的硅片价格。在龙头企业的带领下,产业链中的硅材料、硅片、电池片、零部件和上下游产品开始降价。销量增长也普遍发生在行业内,公司收入同比下降。

Wind数据库显示,截至2024年前三季度,申万光伏设备二级行业66家a股上市公司中,41家公司的收入同比下降,其中太阳能电池和零部件制造商金刚光伏的收入同比下降80.22%。66家公司中,54家公司净利润同比下降,其中29家公司在2024年前三季度亏损,累计亏损金额达到307亿元;隆基绿能和TCL中环前三季度亏损超过60亿元。

默默拼技术

供需错配,行业内卷,给整个行业带来了巨大的压力。2024年前三季度,光伏行业66家公司中只有37家盈利,行业整体净利润为-14.36亿元。

行业卷给参与的中小企业带来了巨大的压力。据不完全统计,2024年以来,已有15家光伏企业停止IPO,包括已注册的企业;爱旭股权等公司推进的股权融资计划无法实施。ST爱康(002610.SZ)此外,由于连续亏损、信息披露违规、连续20个交易日收盘价低于1元/股而退市。

幸运的是,从2024年10月开始,中国光伏产业协会、中关村储能产业技术联盟、光伏头部公司等多家单位和企业组织召开会议,以划分价格红线的形式,防止行业过度卷入。中国光伏行业协会明确指出,投标不足0.68元/W的光伏组件涉嫌违法,并公布了光伏组件的最低成本指导价。通威股权、大全能源等公司在“反内卷”政策的指导下,宣布有序减产,淘汰低效产能。

“反内卷”政策限制了公司低价无序竞争,但并没有扭转光伏产品供需错配的现状。除了价格,技术和效率的竞争也会加剧。2024年前三季度,a股66家光伏企业中,R&D费用率超过5%,R&D费用超过10亿元。前三季度,66家光伏企业投资208亿元进行R&D。

在R&D投入大量资金后,行业技术也在快速迭代。例如,在光伏电池领域,当N型HJT电池正在逐步取代PERC产能时,隆基绿能和爱旭的股权已经布局了N型BC电池技术。此外,软光电、中能光电、光因科技等公司也获得了大量融资,促进了钙钛矿电池、叠网等技术的量产。

政策和价格战的结束并不意味着光伏行业的淘汰赛已经结束。相反,实力较弱的中小企业可能会在龙头企业争取技术和运营效率的情况下被淘汰。

行业大洗牌

回顾国内光伏产业的发展历史,这已经不是光伏产业第一次遭受供需错配的困境。2010年左右,欧美国家对中国光伏产品实施了高额的反倾销和反补贴措施。此外,许多国家取消或减少了光伏安装补贴,最终打击了国内光伏企业的出口,导致供需失衡,行业洗牌。

2010年后,包括无锡尚德电力、英利绿色能源、赛维LDK在内的多家光伏企业破产。2012年,这一现象最为严重,350多家企业宣布破产。随着行业整合、国内需求释放、国际贸易环境的变化,这一轮洗牌结束了,光伏行业终于迎来了往年的繁荣。

当前光伏产业面临的困境,与2010年左右非常相似。一方面,国内外市场需求逐渐饱和,需求增长放缓;另一方面,在地方政府投资和资本市场融资的刺激下,各大企业盲目增加产能,最终导致行业供需错配。2023年5月,隆基绿色能源创始人、总裁李振国公开表达了对光伏行业产能供需不匹配的焦虑。他预计,未来两三年,中国一半以上的光伏行业制造商可能会被迫退出市场。

为了“反内卷”,政府层面出台了一系列政策文件,包括提高技术标准、打击低于成本的恶性竞争、规范地方投资政策等。中国光伏行业协会还呼吁公司减少盲目增产,防止低效产能的重复建设。

然而,远水难解近渴。虽然政府和协会已经出台了许多政策来覆盖光伏行业,但短期来看,这些政策仍然难以扭转行业内的供需关系,政策的有效性仍然需要时间。然而,参与的公司,尤其是一些中小企业,在此前盲目扩张、大额借款后,资产减值风险和利率风险已经让他们陷入困境。

公开资料显示,2023年6月注册生效的单晶PERC太阳能电池制造商润阳股份已放弃创业板上市计划,拟出售通威股份。据媒体报道,润阳股份的部分产能已经停止。此外,据不完全统计,2024年以来,由于市场形势,已有15家光伏企业停止IPO。

除未上市的光伏企业外,已上市的光伏企业也存在一定的经营压力。Wind数据库显示,截至2024年前三季度,已有31家光伏企业负债超过60%,其中6家公司负债超过80%。前三季度,66家光伏企业短期负债总额达到1074亿元,长期贷款总额达到2133亿元。

光伏企业存货、固资、在建项目、应收账款等资产在承担大额有息负债的同时,由于供需错配,存在一定的减值风险。2024年前三季度,TCL中环、爱旭等光伏企业资产减值损失较大。2024年价格战结束后,亏损巨大、债务率高的光伏企业存在一定的利率风险。

隆基绿能创始人、总裁李振国于2023年5月公开表达了对光伏产业产能供需错配的焦虑。然而,2024年12月底,李振国在接受《时代周报》采访时再次发表声明,现在光伏行业的黑暗时刻已经过去。从业者已意识到,低价竞争只会使行业陷入更悲惨的境地,因此每个人都变得更加理性。但是行业自律的效果还需要再观察一段时间。

当然,公司适者生存是行业的正常发展规律。在此之前,光伏行业已经成功度过了困境,迎来了往年的繁荣。因此,没有必要太担心光伏行业目前的卷土重来。面对全球绿色电力需求的快速增长,国内光伏安装指标稳步增长,美国制造业回流仍然存在不确定性,国内光伏行业在全球市场的地位仍然难以撼动,行业最终会苦尽甘来。

(本文仅供参考,不构成投资建议,市场存在风险,投资必须谨慎)

本文来自微信公众号“投资者网”,作者:吴微,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com