英伟达无法被博通所取代|氪金硬科技

作者|宋婉心

编辑|郑怀舟

2024年底,前OpenAI联合创始Ilya宣布,“所有互联网数据”都用完了。即使下游应用还没有完善,Ilya也表示,代表大模型底层技术的“预训练”即将结束。

它几乎是一颗炸弹劈开了大模型进程的分界线。

巧合的是,在Ilya讲话的前一天,芯片巨头博通发布了一份财务报告,CEO陈福阳预测,他的XPU芯片在2027财年的营收规模从600亿美元到900亿美元不等。

XPU是由博通和谷歌、亚马逊、Meta等科技巨头联合开发的ASIC芯片,即定制芯片,与英伟达的GPU相对应。

对市场而言,ASIC和GPU在模型上游的作用完全不同,一个强于推理,一个强于训练。所以Ilya和陈福阳两人的预测,不约而同地传达了同样的信息:AI芯片的需求将会发生明显的变化,GPU可能不再火爆。

消息一出,博通13日股价暴涨24%,市值突破一万亿美元,而另一方面,英伟达连续四个交易日下跌。

事实上,在上涨之前,博通已经是一家市值800亿美元的大公司,在这一规模的基础上仍然大幅上涨,可以看出,资本市场预测已经完全改变,转向“预训练即将结束”,认为GPU将被ASIC取代,英伟达的市场份额将被博通蚕食。

但实际上,AI芯片的新一轮比赛,或许并没有想象中那么激烈。

一方面,GPU和ASIC之间的竞争并不是现在才出现的。七年前,谷歌为机器学习任务发布了第一代定制TPU。另一方面,预训练的减速并不意味着通用模型的结束。

01 博通潮起

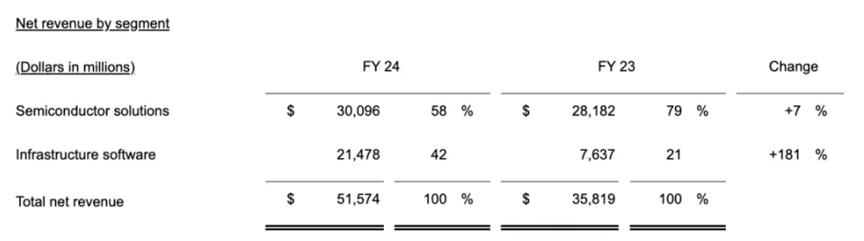

根据博通的最新财务报告,AI收入的增长主要超出预期,引起了市场的积极反馈。

数据显示,博通AI收入年收入同比增长220%,因此驱动半导体业务收入达到301亿美元,同比增长7%。

加上CEO陈福阳对2027财年市场规模的预期,博通的ASIC业务被视为即将进入上升通道。

但值得注意的是,根据业务情况,博通分为半导体解决方案业务基础设施软件业务,后者同比大幅增长196%,推动全年总收入大幅增长44%,这主要是由于VMware的并行,而原来的软件业务增速较小。

在净利润方面,博通第四季度实现了43.24亿美元,明显增加。收益增长和成本率降低共同提高了盈利能力,业务整合也加速了最终利润的释放。

从分割收入结构来看,深受市场关注的ASIC芯片属于半导体解决方案下的网络业务,是目前收入占比最高的板块,达到32%。

网络业务除ASIC外,还包括以太网交换芯片/路由芯片、PHY芯片、光纤发射器和接收器。

其中,突如其来的ASIC是博通2016年通过收购存储公司LSI实现的一项新业务。此前,网络业务下的以太网交换芯片是博通的财富。在数据中心相关的网络连接设备跑道上,博通已经是老一辈的霸主地位。

关于AI数据中心推动网络连接设备市场大幅上涨,同样可以参考光模块芯片厂商Marvell,今年股价大幅上涨。

根据市场数据,使用英伟达芯片数据中心设备,每个设备大约需要配置9个1.6T光模块。随着英伟达吃肉的市场,Marvell的股价在过去一年里翻了一番。

本来博通的交换机产品也遵循这个逻辑,但2019年,英伟达以收购Mellanox的方式结束了自己的交换机,在这个领域与博通形成了竞争关系。

在这种背景下,ASIC成为博通网络业务的重要新现金牛。

然而,市场对ASIC的焦虑是,作为一种特殊的芯片,与通用芯片相比,R&D的成本更高。只有当客户有实际需求并且能够负担得起钱时,ASIC才会被考虑。

在上一季度的财务报告电话会议上,陈福阳还表示,大型云厂商可以承担定制芯片的成本,对中小客户来说,性价比太低。

根据目前的需求方情况,博通短期内不缺订单。作为博通的老TPU客户,谷歌几乎所有的TPU都在公司内部使用,去年规模超过200万,仅次于英伟达的市场规模。

如果说以谷歌为代表的三大客户是博通ASIC的基本板块,那么超越“盟友”的巨头的“反戈”将增强ASIC前景的确定性。

举例来说,最近微软与OpenAI的密切合作关系开始出现矛盾,在很多场合已经显露出来。

微软CEO 在最近的采访中,Satya直接表示,在AI发展和Sam方面, Altman坚持不同的观点——Sam对微软的训练资源很大,但是Satya认为网络层是重点,模型层是“通用商业化”。

可以看出,微软的重心已经放在了推理上,而推理场景的多样性,将会给ASIC更多的机会。

在今年九月的高盛会议上,陈福阳提出了一个可能的未来结局:AI算率分为ASIC和GPU的一半,所有巨头的AI算率分配都会像谷歌一样,所有的ASIC内部自用,所有的GPU外部使用。

02 终结称霸

一位资深投资者告诉36氪:“英伟达的增速放缓是不可避免的,但是不可能被超越和取代。

“现在市场告诉我们,在预训练结束后,如果算法过剩,我们应该注意节约电力。但实际情况是,所有AI公司现在都优先考虑计算率。要扩大,计算率是第一位的,这是英伟达短期内无法撼动的主要因素。”

博通的崛起是不可否认的,但是英伟达是否可以被取代,仍然需要一个问号。

首先,从技术角度来看,虽然ASIC和推理在市场上高度相关,但实际上GPU也可以进行推理。例如,英伟达GB200的推理性能比H100高30倍。

只是ASIC强大的低功耗和小体积,可以嵌入更多的边缘场景。

第二,当整个AI行业长期遭受“英伟达”之苦时,ASIC的思想在二级市场上更容易运行。

在追求高性能阶段,为了占用时间窗口,各大模型厂商囤积了大量英伟达GPU芯片。现在,英伟达已经转向性价比阶段,几乎成为所有厂商的“敌人”。每个人都想有另一个选择。

而且博通作为目前唯一能与英伟达竞争的“敌人”,已经成为各大模型制造商的“朋友”。

从平静的角度来看,实践与推理的转换,更多的是将算率从受限于英伟达链条中释放出来,分配给推理框架部分机会。

所以也有很多市场声音认为,博通的涨幅在透支未来,而英伟达则超卖。

一些业内人士指出,预训练速度下降并不意味着通用模型的结束,如果ASIC迅速取代GPU,那么LLM框架基本上是否定的。

“马斯克的创业公司xAI还在抢英伟达的GPU,与微软、谷歌、meta的竞争将会白热化,规模还在扩张,所以英伟达的需求还没有达到顶峰。”上述投资者表示。

目前,只要海外云计算厂商在AI服务器上的资金支出不放缓,英伟达、博通、Marvell仍然可以在人工智能军备竞赛中吃到肉。

然而,问题的核心也出在这里,在还没有完善应用的前提下,各大模型厂商还能烧多久钱?

注意获取更多信息

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com