房地产企业投资持续萎缩,2025年将保持谨慎,分化。

2024年房地产企业投资持续收缩。

根据CRIC发布的《2024年中国房地产企业新增值TOP100排行榜》数据,2024年新增土储百强房地产企业的征地金额为10729亿元,同比下降31%,较2020年高点下降76%。

在投资减少的情况下,房地产企业的征地格局惯性持续,即少数央国企占主导地位,城投拖底,民营企业持续萎靡。

聚焦高能城市成为房地产企业投资的共识,大多数企业投资金额中一二线占90%以上。

虽然年底投资迎来了一个小小的“结局”,但仍需要时间将销售回升传导到投资。预计2025年核心城市投资将局部火爆,企业投资将继续谨慎分化。

01

百强征地总额同比下降31%

比2020年高点减幅超过70%

房地产企业投资连续三年下滑。

2024年新增土储百强房企新增价值22062亿元,同比下降31%。其中,5家房地产企业全年新增土储价值超过1000亿元,5家房地产企业占百强份额的近30%。

2024年投资百强房企的征地金额为10729亿元,比去年同期下降31%,比2020年高点下降76%。

另外,2024年新增土储百强房企的征地建设面积为10566万平方米,同比下降21%。

与去年底相比,2024年新增土储百强房企的新增货值、总价和建面百强同比下降幅度持续扩大。

02

百强房企的土地销售比例为0.17

为近5年新低

征地销售比例持续下降,2024年百强房企征地销售比例仅为0.17,较去年下降0.04,创近五年新低。

然而,与11月底的0.16相比,0.01的市场“止跌回稳”,以及央国企的大规模推动,征地主动性略有回升。

从梯队来看,TOP10房地产企业的征地销售比例为0.25,比11月底回升0.04,TOP11-20房地产企业的征地销售比例为0.14,比11月底回升0.06,这两个梯队房地产企业在年底的冲刺效果最为显著。

03

集中度持续上升

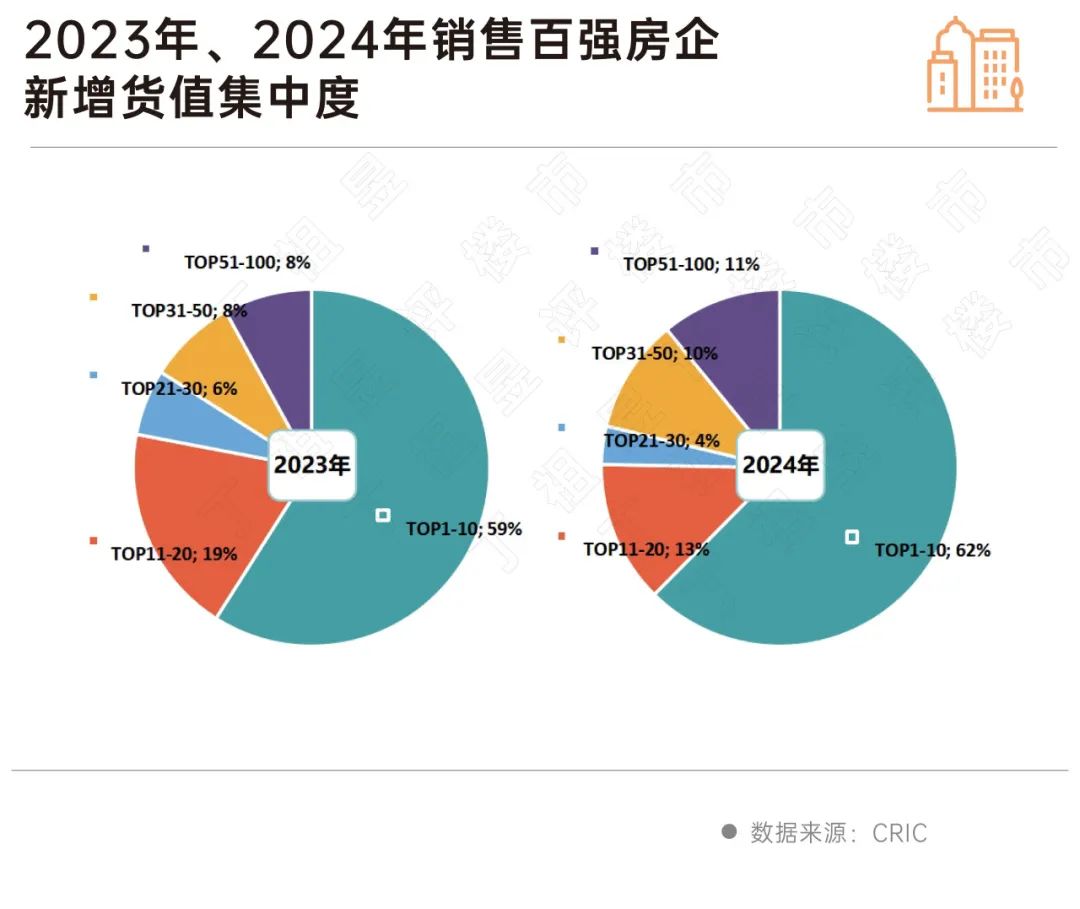

新增62%的TOP10房企

在市场下行周期中,公司投资更集中,新增货值集中度持续上升,2024年10强房企新增货值占62%,比11月底和2023年全年增长32%。%。

另外,今年TOP11-20房地产企业新增值仅占13%,同比下降66%。%,房地产企业TOP21-30仅占4%,同比下降2%。%,这两个梯队中的许多房地产企业今年暂停了征地,工作重心继续为销售支付。

与去年同期相比,TOP31-50和后50强房企的比例都略有提高。

04

年底投资再次迎来“翘尾”

公司高度聚焦核心城市征地。

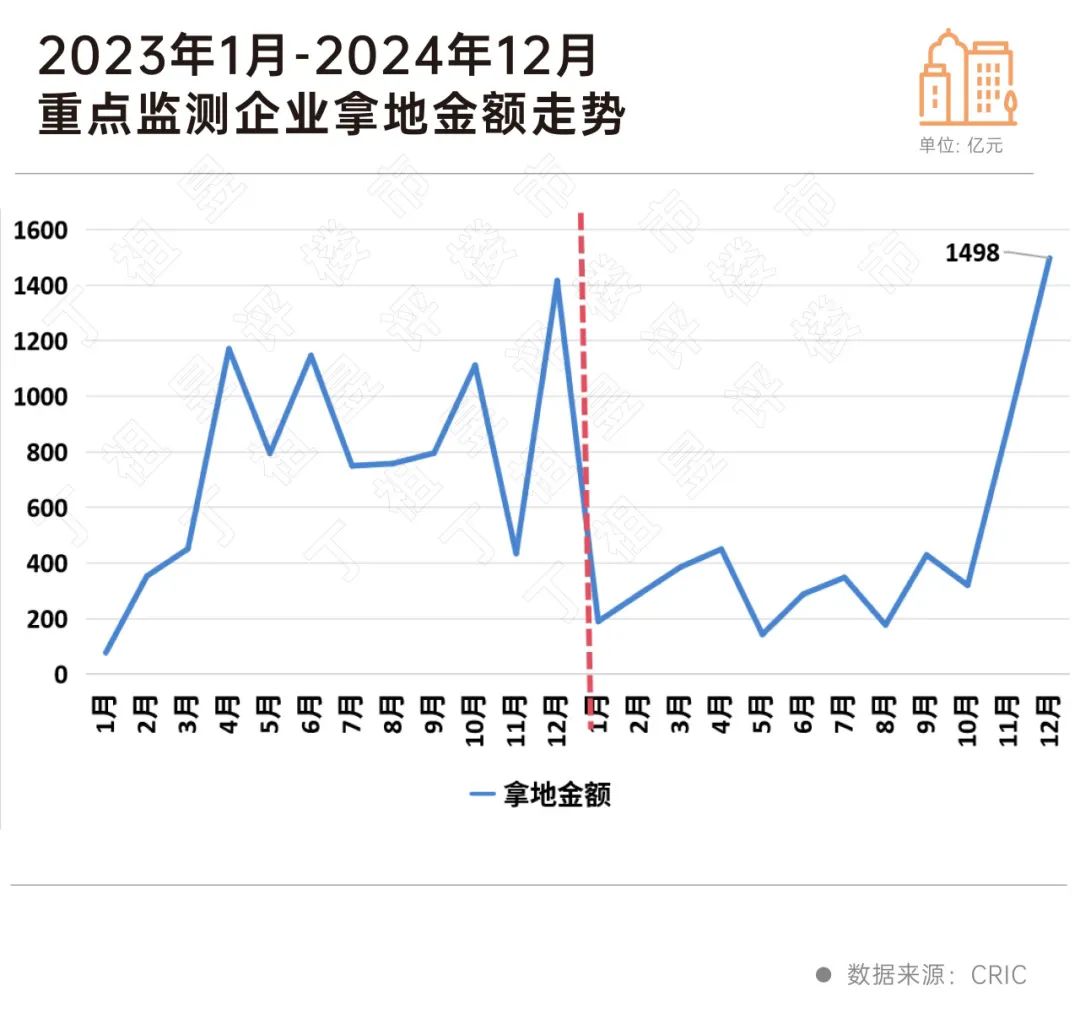

在市场“止跌回稳”和核心城市集中拍卖的推动下,重点监测12月份30家房地产企业的投资金额(全口径)接近1500亿元,同比增长6%和66%。,连续两个月,征地额度大幅回升,创近两年新高。

从房地产企业的角度来看,12月份中海地产、华润置地、保利发展、招商蛇口、中国金茂等央企的征地金额超过100亿元,投资集中在高能城市。

2024年全年各企业征地选择高度趋同,投资更加集中和谨慎。

一方面是城市布局进一步减少,2024年全国房地产企业投资城市均低于20个,取得TOP10;另一方面,一、二线成为典型公司的首选,在TOP10中,9家企业的投资金额中,一二线占95%以上,越秀地产、滨江集团、中建一品等都集中在一二线。

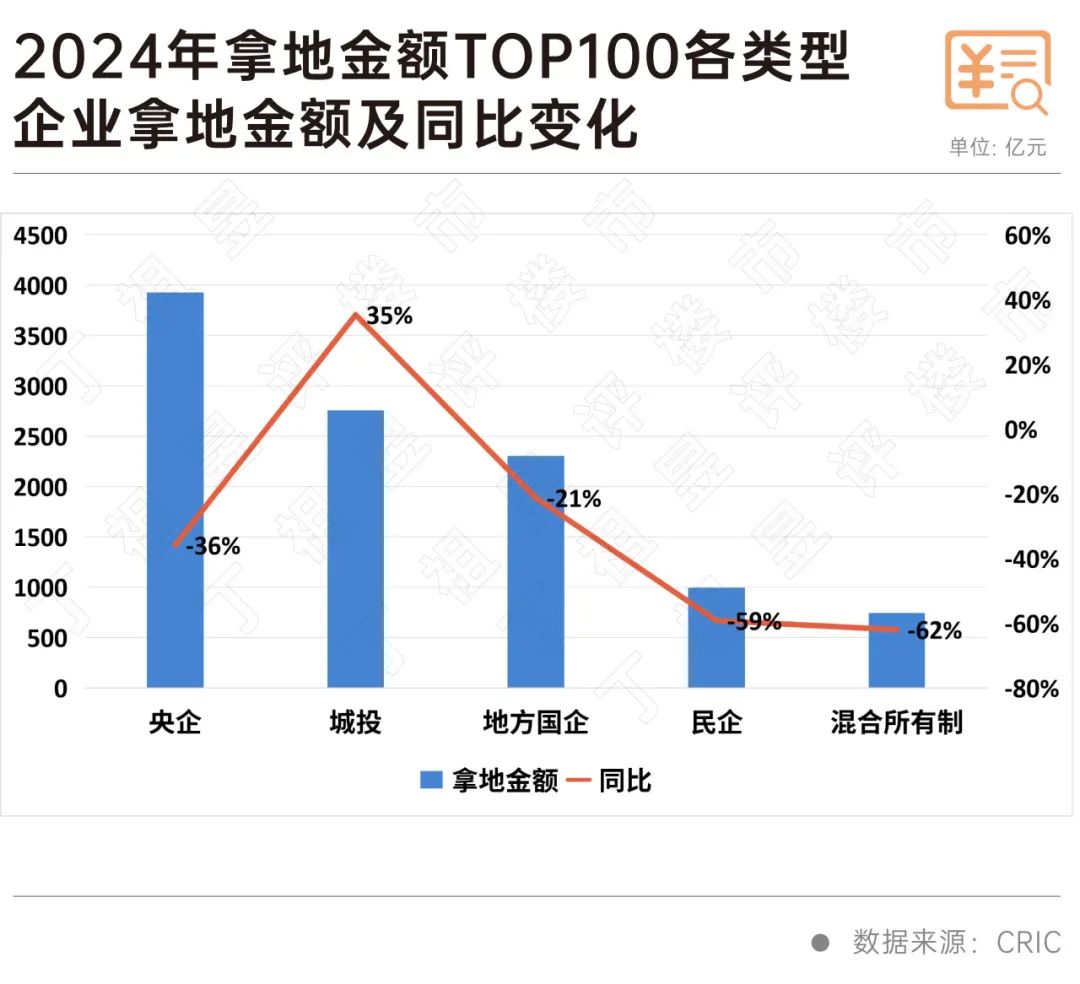

就公司的具体投资布局而言,2024年仍保持“少数央国企占主导地位,城市投资拖底,民营企业持续萎靡不振。”的局面。

连央国企投资都越来越谨慎,在市场销售持续筑底的过程中,投资总额较去年大幅下降。中央企业和国有企业在征地额度TOP100中,征地额度同比下降36%和21%。,各占百强比例分别降低3和2。%,至40%和19%。

结语

2024年,房地产企业的投资表现更加谨慎和萎缩,新的征地规模全年持续下降。即使是投资相对积极的国内央企,投资力度也同比下降,大部分同比下降20%以上。

预计2025年企业投资方在销售方仍未实现大规模、普遍性止跌和稳定的情况下,不会有太大改善,整体仍以谨慎和分化为主旋律。

从城市的角度来看,2025年的投资将继续聚焦,核心城市和优质地块将处于局部火爆状态;从公司的角度来看,国内领先的央企有望继续领先,在市场低迷时期继续补充优质土储。中小型房地产企业和大多数民营企业将继续观望,决定是否在市场前景中提高投资。

本文来自微信公众号“丁祖昱评房市”,作者:克而瑞研究中心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com