一年不到200起消费投融资:餐饮美容受冷,户外活动、消费电子仍受到追捧。

2024年曾被称为线下消费“深度复苏”的一年,但现实却充满了变数。

人的消费心态和习惯成了“新形势”,性价比成为主流,行业竞争加剧,许多品牌甚至喊出了生存的口号。

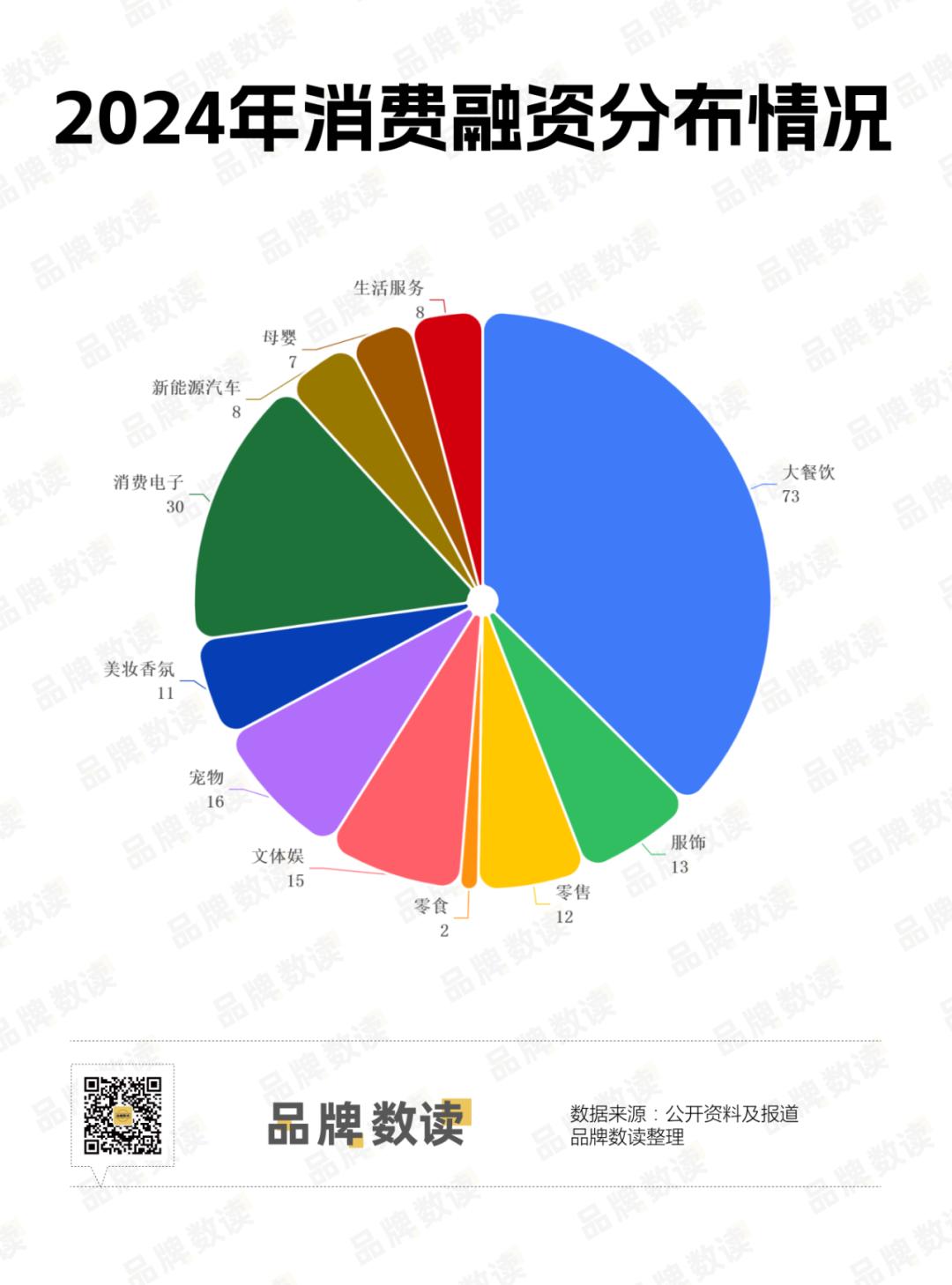

从资本市场来看,2024年消费降级的投融资事件并没有像悬崖一样下降,实际情况与2023年大致相似。根据品牌数量的不完全统计,2024年消费领域共有195项投融资,与2023年的201项投融资相比,只有6项投融资。

但照比2022年300 投融资事件,仍有较大差距,从近两年的投融资事件来看,疫情过后,资本对消费行业的态度似乎也进入了新的局面。

说明:本文所指的消费者行业的选择范围大致是餐饮、食品 关键业态,如零食、服鞋、美容护肤、文体娱乐、母婴用品、宠物、消费电子、生活服务等,统计更加关注线下品牌。

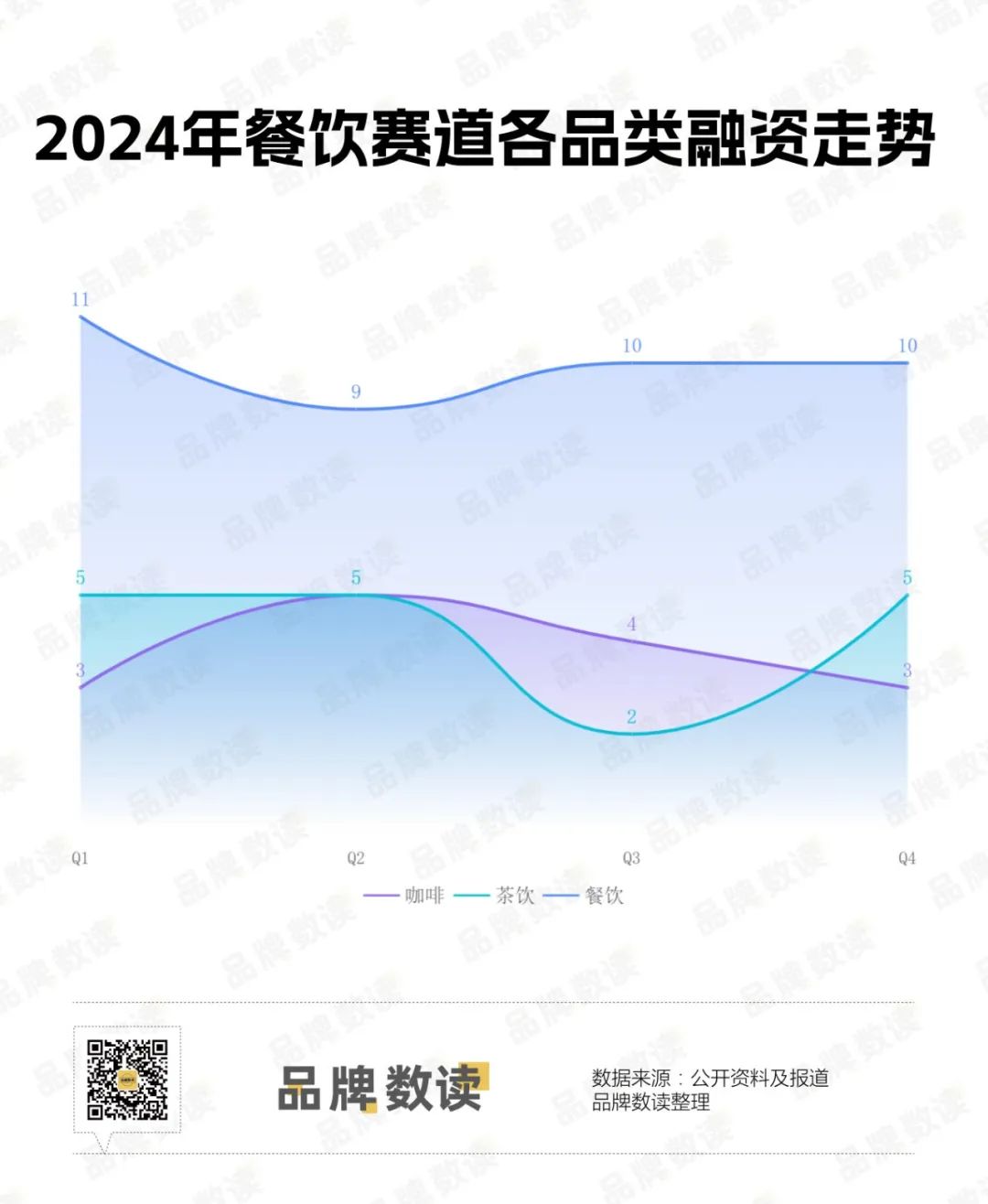

今年餐饮业开始降温,投融资事件占比不到总量的40%,只有73起,与2023年占全国一半以上形成鲜明对比。其中,茶咖啡融资事件同比下降,曾经受到资本青睐的零食品类也在降温。2024年对于大型餐饮业来说是一个充满挑战的一年。

零售业整体表现比较强劲,服装方面的户外活动品类依然备受追捧,美容护肤品类的知名度也有所下降,而香氛跑道在经历了一个季度的爆发之后就陷入了沉默。

今年,电子消费继续受到资本的青睐。以XR为代表的各种智能消费品牌纷纷获得多轮融资,宠物跑道延续了2023年的势头。一年有16次融资。在猫狗和宠物的基础上,资本继续在其中掘金。

从融资轮来看,在披露轮数的融资中,天使/种子轮的比例最高为56个,占比接近30%;A轮之后有51个,战略融资也有30个热度。值得一提的是,股权投资/转让也有10多起投融资事件。

回顾2024年,全年投融资事件反映了哪些新趋势?哪些跑道仍在投资资本,哪些类别仍在被抛弃?

1

饮食热度急剧下降

资本不喜欢“吃喝”吗?

餐饮业在2024年进行了深入调整,资本热度也随之下降。

与2023年29年和27起茶咖啡投融资事件相比,今年的茶咖啡可谓“腰斩”,全年呈现降温趋势。餐饮也不容乐观,2023年中国汉堡的降温、烘焙、零食等品类也是如此。

茶联名和价格战两大策略还是正常的。在同质化的IP联名下,客户已经有点麻木了。随着竞争的加剧,行业内的一些龙头品牌正在关店。鲜奶茶之后没有新的机会出现,预计融资会减少。然而,已经有一定数量的品牌正在寻求上市。古茶、上海阿姨、蜜雪冰城再次提交招股书。

咖啡馆也有类似茶叶的趋势,瑞幸拥有20,000多家店铺,星巴克,Manner、M Stand等品牌也在小步扩张,库迪、幸运咖等品牌在各种渠道布局。新品牌很难有优势,资本的态度也越来越谨慎。

但品牌数量发现,上海氦豚COFE 与CAYE咖啡技术相比,R&D两家咖啡机制造商今年获得了多轮融资,两家公司主要为B端提供商用咖啡机。可以看出,资本正在改变策略,专注于上游,因为在淘金热下,卖铲的人永远不会赔钱。

餐饮方面,今年共有40起投融资事件,较2023年61起大幅减少。2023年,烘焙、中国汉堡、快餐零食等热门品类今年相继受凉,其中烘焙一年只有两次融资。泸溪河今年获得了唯一的中国小吃融资。据报道,烘焙行业正处于快速洗牌阶段,这可能是影响资本销售的重要原因。

中国汉堡品类也在降温。2023年仅第一季度就发生了5起融资事件,但今年全年只有3起融资事件,与肯德基、麦当劳没有竞争的势头。在零食和快餐方面,夸父炸串获得了新的融资,但今年在市场上的表现并不多,反而有点低调。

2024年,米悦拌饭和米夫人拌饭相继获得融资,但目前市场上米村拌饭和朴叔叔拌饭已经建立了一定的规模,新品牌要复制其成功似乎并不容易。

总的来说,今年餐饮品类的表现确实与2023年相差甚远。主要原因是消费观念的变化和市场竞争带来的价格战。一方面,顾客外出就餐,购买高价饮料的次数减少;另一方面,原材料等成本上升叠加价格战,降低了经营利润,影响了行业整体收入,降低了投资吸引力。

值得注意的是,2023年完成大规模融资的小菜园于2024年如愿上市,并在二级市场获得积极反馈,算是对行业的一些积极激励。

2

消费者电子继续受到青睐

加速新能源汽车洗牌

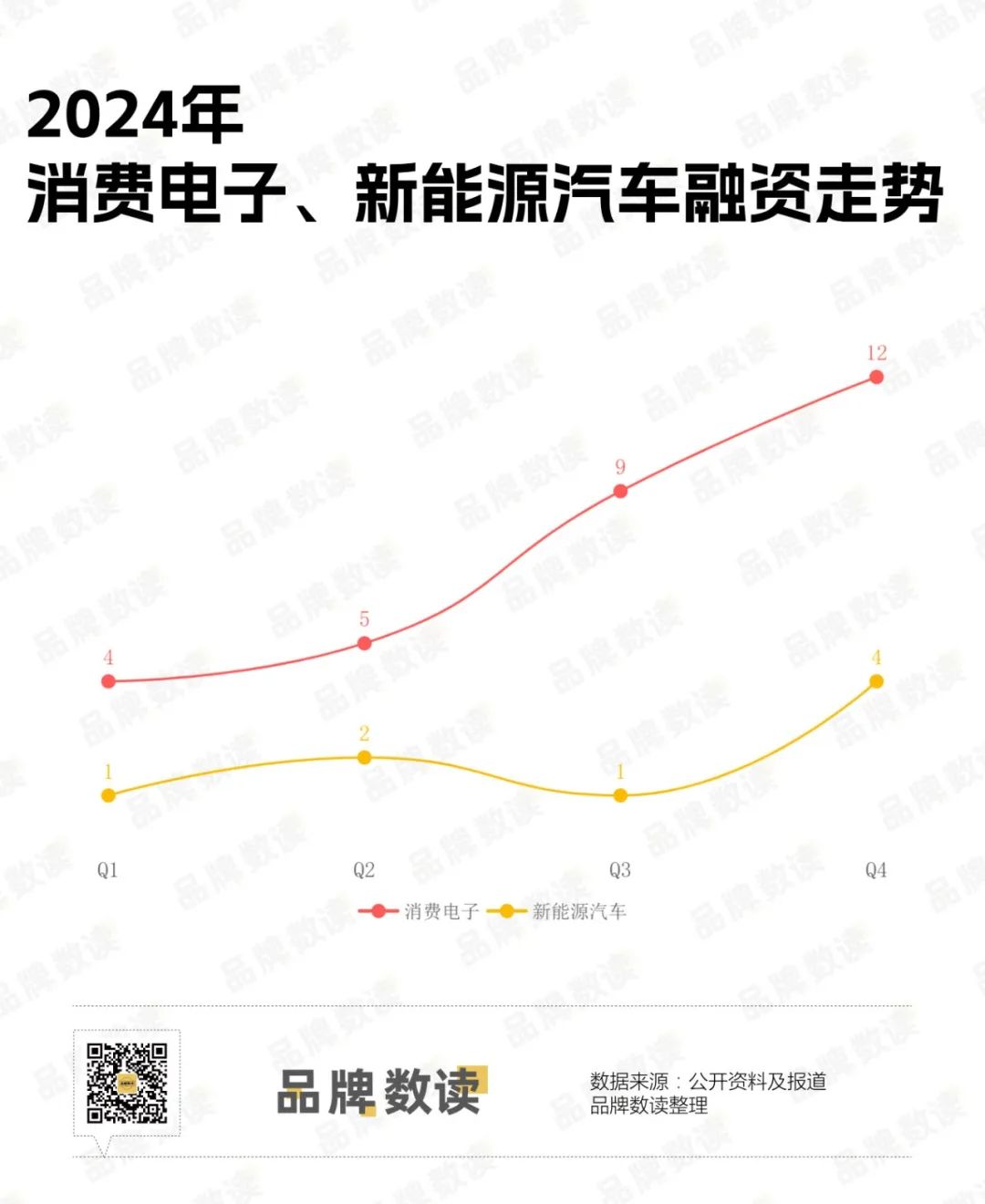

消费电子品类今年继续受到资本的青睐。

今年消费电子品类投融资事件30起,远远超过2023年的14起。特别是以XR为代表的硬件厂商,融资事件占总金额的一半。

李未可和闪极科技今年第四季度获得了数千万的融资水平,前者是AI AR眼镜开发商,后者专注于AI眼镜设备的研发。更进一步,雷鸟创新在第一季度和第三季度完成了三轮融资,累计融资金额超过5亿元。

一些券商研究报告指出,正在逐步解决AR眼镜量产问题和用户需求不足的问题。预计未来AR眼镜市场规模将达到10亿台,成长为下一代计算终端,有望成为下一款“智能手机”,这也应该是资本争相押宝的关键原因之一。

苹果之前的佩戴产品发布显然提振了行业的斗志,但其高昂的价格仍然使其远离大众电子消费品。XR行业能否迎来颠覆性的变化,似乎还有待观察。

回放新能源汽车跑道,整体表现更加惨烈。从年初到年底,头梯队的品牌销量一直在上升,但今年很多品牌都出局了。

比如前阵子陷入严重危机的越南汽车,倒闭的高合汽车,情况不容乐观的哪吒汽车等等。从金融市场的角度来看,获得新融资的全车品牌基本都是现有品牌。仅第四季度,智己汽车、BAIC新能源、阿维塔、零跑汽车就获得了融资,包括国有资产背景投资,融资金额在几十亿到几百亿之间。

有业内人士表示,汽车是一个规模化的行业,未来三到五年,中国汽车市场将有更多的兼并重组和深度合作,这意味着行业洗牌正在加速。

另外,在新能源环境下,传统摩托车也迎来了新的机遇。老牌自行车品牌永久孵化了FOREVEREVER品牌,致力于潮流电动车。 BLU,并且在今年第四季度获得了丰泰基金3000万元的融资。

何涛,小鹏汽车的创始人之一,也看中了摩托车的潜力。他成立了三寿科技,第三季度获得了红杉资本融资。他也专注于智能摩托车,但专注于国外市场。

与新能源汽车相比,摩托车的电气化、智能化转型也提上了日程,进入者并不多,未来还有很大的机会跑出头部品牌。

3

体育品牌也有大额融资

美容护肤跑道明显减温。

在服装领域,一年只有13个项目获得融资,其中第四季度有5个项目获得融资,持续市场趋势。户外仍然是热门顶流,三个获得融资的品牌都是定位户外运动。

在这些品牌中,美国运动品牌Vuori获得了8.25亿美元的大额融资,雇主是Generalal Atlantic和Stripes,该品牌第二次在体育品牌领域创造了最大的融资,企业估值上升至55亿美元。

Vuori以男士瑜伽服产品而闻名,因此被称为“男版lululemon”,在市场上备受关注。

值得注意的是,Vuori今年正在努力进入中国市场。5月,中国第一家门店在上海静安嘉里中心设立,随后第二家门店迅速在上海港汇恒隆广场落地。

据报道,Vuori最近在中国建立了一支具有运动零售背景的人才队伍,为中国市场的后续发展铺平了道路。它在上海的第三家品牌店已经准备好了,并计划在北京开店。

这笔融资入账将有助于Vuori继续投资中国市场,创始人兼CEO Joe Kudla还表示,这项融资将用于全球业务拓展,包括中国市场。

Moosee专注于高端户外羽绒服。 通过这次投资,Knuckles获得了凯辉基金和波司登的联合战略投资,波司登将成为Moose。 关键投资者Knuckles。

公开信息显示,Moose 目前,Knuckles只在中国、北美和欧洲设立了36家门店,其中中国市场的门店占比接近一半。与加拿大鹅等同类品牌相比,在中国市场还有很大的拓展空间。

PELLIOT伯希和、UPPERVOID等本地户外品牌今年也获得了融资,服装领域的资金集中在运动户外跑道上,竞争持续白热化。

与服装相比,美容零售品牌的融资要冷漠得多,第四季度数量大幅减少。只有两个品牌完成了融资,即美国男性护肤品牌Caldera 毛戈平,Lab和本土化妆品品牌。

其中,毛戈平8年后完成了上市梦,12月10日在香港证券交易所正式上市,这也是行业的强心针。未来美容护肤领域可能会有更多的品牌受到资本的青睐。

4

智能化宠物硬件热度高

健康、养老等项目应运而生

今年宠物领域的投融资普遍下降,每季度维持5起左右的融资事件。第四季度,宠物相关品牌和服务商仍有5家获得融资,但融资金额较第三季度略有下降。

随着宠物跑道的精细化和专业化发展,投资企业的类型也越来越细分。比如聚焦宠物智能舱的品牌Pilton宠尔顿,获得了安吉产业基金、老股东博汇源创投、智能宠物技术投资3000万元的A轮融资。

同一个宠物硬件赛道的星联,未来将完成1000万元的天使轮融资。星联未来的定位将向宠物跑道拓展人类可穿戴设备的经验。计划明年推出第一款AI宠物硬件产品,可以定位宠物,实时监控健康。

另一个备受关注的宠物领域项目是派特鲜生,是盒马创始人、前首席执行官侯毅于11月辞职后创立的新项目。目前,他们已经获得了数千万新股东的融资。

延伸了盒马的新零售经验,派特鲜生定位了新的宠物零售店。侯毅说:“不做平台,做直营店,是线上线下一体化的新零售”。

根据艾瑞咨询发布的《2024年中国宠物产业分析报告》,预计2024年中国宠物市场规模将达到3453亿元,国内宠物渗透率将进一步提升,释放潜在市场空间。

娱乐潮玩项目的投融资今年迅速退热,取代了资本关注的生活服务项目。第四季度,生活服务类有5起投融资事件,包括口腔诊疗、养老护理、洗衣充电等需求。

其中,口腔诊疗服务机构丁植口腔完成了由斯道资本独家投资的A轮数亿元融资,这也是今年国内口腔领域最大的融资。

斯道资本方提到,这项投资是对中国医疗健康消费市场的乐观,将在消费观念、经济发展、人口结构变化等因素的推动下孕育更多优质公司。

第四季度,以健康服务为重点的养老机构“孝顺”也获得了A轮融资,由瑞源基金投资。银发市场仍然是资本高度关注的行业。

此外,注意到市场烘干机需求的“海豚干衣”完成了5000万元的A轮融资,投资后估值达到5亿元。2023年5月,他在洪七投资集团获得了数千万元的天使轮融资。

海豚干衣机主要在高校、公寓、员工宿舍等场景提供共享干衣机。已在北京、江苏、浙江、贵州、四川、湖北等地投放近5000个共享干衣柜。

总的来说,无论是宠物还是生活服务,根据更多的情况和更细分的需求打造产品都是行业的趋势,也是下一个独角兽更容易跑出跑道的机会。

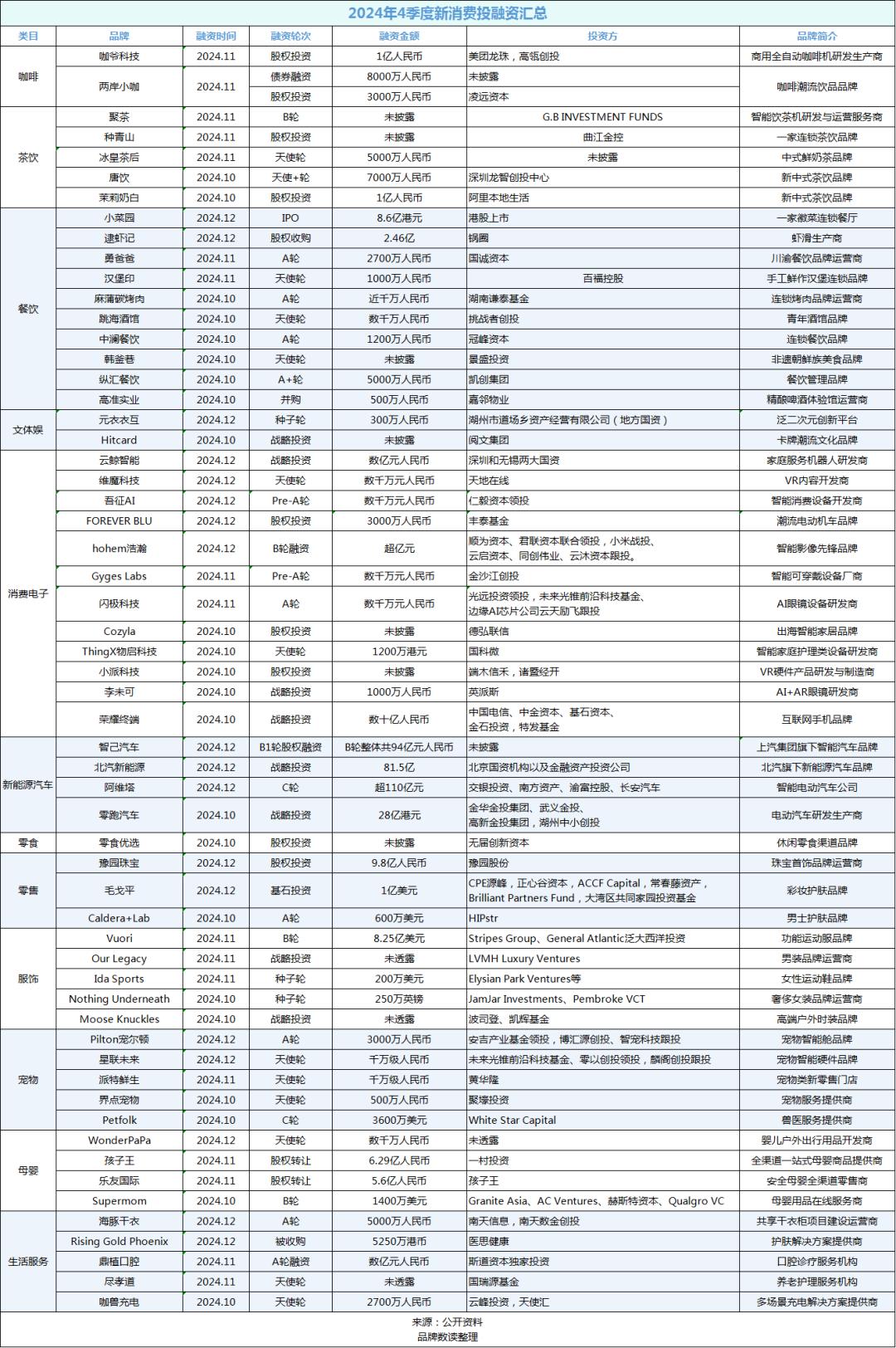

第四季度新消费投融资名单如下:

本文来自微信公众号“品牌数读”,作者:王梓旭,卢思叶,编辑:童洁,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com