疯狂的牛市,还能继续吗?

点击上方 "米筐投资"

请注意我们!

中国债券市场已经到了一个相当神奇的阶段。

从 2021 从今年开始,中国债券市场整体牛市。 4 年份,比股市牛的时间还长。

但是一个市场,不管是债券市场还是股票市场,过于疯狂之后总是令人担忧。

特别是在最近 10 年债收益率破裂 2.有外资陆续撤离,然后有控制的警告。债券市场的大神还能继续前进吗?你想通过持有的债务基础获利吗?还没上车的要不要上班?

一连串的疑问,让人提心吊胆,让人夜不能眠!

最近刷得最多的消息,并非股市又如何轰轰烈烈,跌宕起伏,而是长期国债利率的突破。 2%、持续破 2%。

首先,我们知道一个基本原则,债券收益率与债券价格成反比。债券收益率持续下降,说明债券价格持续上涨,与债券牛市相对应。

截至 12 月 27 日,中国 10 年度国债收益率已经到来。 1.701% 新低水平。

(资料来源:英为财)

更加令人震惊的是,市场原本认为至少是这样。 30 年度国债利率可以保持 2%,但也一起沦陷,来到这里。 1.947% 的低位。

(资料来源:英为财)

长期国债利率破裂 2% 这意味着什么?

这么说吧,2015 年度股市崩盘时,在当时的经济环境中,在当时市场极度恐慌的情况下,长期国债利率并未破裂。 2%。

可以看出,当前市场的恐慌,以及资金对安全的追求,已经达到了一个高度。

对于个人投资者来说,不管什么牛,能让我们赚钱的都是好牛。如果债券市场一直这么牛,毕竟一些偏债混合基金的年内回报率接近。 20% 了。

可变性来了。

另一方面,之前还在继续 12 中国债券外资加持了几个月,现在开始大幅撤退。

根据中国人民银行上海总部发布的数据,截至 2024 年 11 月末,海外机构拥有银行间市场债券 4.15 万亿元,已连续三个月减持,比较, 8 月末累计减少约 0.37 一万亿元,比例下降 0.4 %。

另外一方面,央妈出来警告金融企业。

12 月 18 日上午,央行对本轮债券市场部分交易激进的金融企业进行了约谈。

要求关注自身利率风险,加强债券投资的稳定性,依法合规进行投资交易,然后维持正常的执法检查,对债券市场的违规行为零容忍。

央妈敲击的意思很明确,金融企业不再疯狂抢筹国债,大家背后玩弄的花样我都知道。

立竿见影的警告效果,30 年度国债活跃券利率盘内重返 2% 以上。

债券市场牛市太久了,自己已经让投资者如芒在背。因为股票市场教大家,前期涨得越猛,越疯狂,后续可能跌得越惨。

现在外资撤离,央妈警告,疯狂的债牛真的要结束了吗?

有人说,12 月 9 日本重要会议上,才吹响了货币政策的新号角,明确指出将实施适当宽松的政策方针,因此债券市场将继续上涨。

确实有影响,但是这并非债牛还在不在的重要因素。

由于短期回报率明显受到资金的影响,长期回报率仍然是基本面。因此,长期国债收益率的持续下降主要是基本面的影响。

但是在这里我们就不解释什么时候经济可以完全修复,又有哪些经济指标有所改善,我们重点关注一个问题——地产。

由于近年来经济主要受到房地产的影响,而且从理论上讲,当房地产下滑时,债券市场也常常表现良好。

一方面,房地产是中国经济发展的核心驱动力之一,房地产仍然为经济联动做出巨大贡献。

然后,当当地学生走下坡路时,经济会减弱。此时实体融资需求减弱,投资者风险偏好减少,债券作为安全性相对较好的资产,自然受到追捧。

另外一方面,房地产的下滑会使企业通过工厂等从银行获得信贷的能力减弱,毕竟没有那么值钱。

如果银行不愿意把钱投入信贷,会有更多的资金配备更安全的债券(商业银行但债券市场上最大的投资者),从而推动债牛。

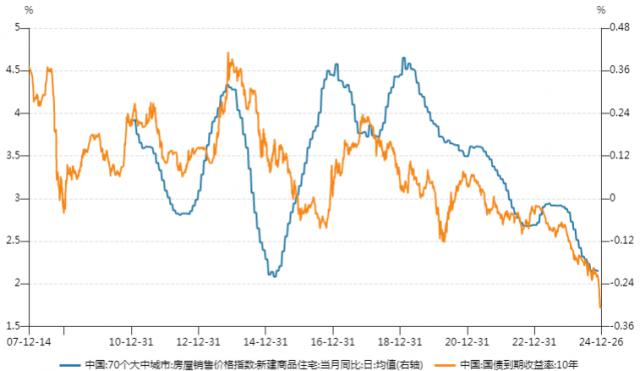

从过去的数据中也可以看出,中国 70 各大中城市房屋销售价格指数 10 年债收益率明显成正比。

在房屋销售价格指数下跌时,10。 年债收益率一般也随之下降,与债券价格上涨相对应,即债券牛市。

并且,房屋销售价格指数要领先于 10 年债收益率,尤其是在反弹阶段,房屋销售价格指数先见底后,10。 年债收益率随之回升,即债券市场回落。

(数据来源:Wind)

所以,债券市场后续如何走,可以更加关注楼市的数据,房市先行回暖,并且平稳复苏之后,债牛可能就结束了。

根据国家统计局最新公布的信息 11 月全国 70 城市房价数据:

新房价格指数环比下跌 0.2%,跌幅比 10 月份收窄 0.3pct;同比下跌 跌幅收窄6.1% 0.1pct;二手住房价格环比下降 0.3%,跌幅比 10 月份收窄 0.2pct;同比下跌 跌幅收窄8.5% 0.4pct。

该指标已进入修复阶段,但仍处于下跌趋势,总体上仍处于较低水平。

而且房地产投资还在减少,1-11 月,全国房地产开发投资同比增长 -降幅扩大10.4% 0.1pct。开发商似乎还没有完全恢复市场信息,仍然采取谨慎的态度。

此时说债牛结束,为时过早!

与此同时,资金也不会撒谎。

一般人在担心债牛会不会结束后,金融企业却在不约而同地抢筹国债,从而引起了央妈的警告。

大家不妨先来看看,这一轮到底是谁在疯狂抢债?以及它们的特点是什么?

第一,商业银行是债券市场上最大的投资者。

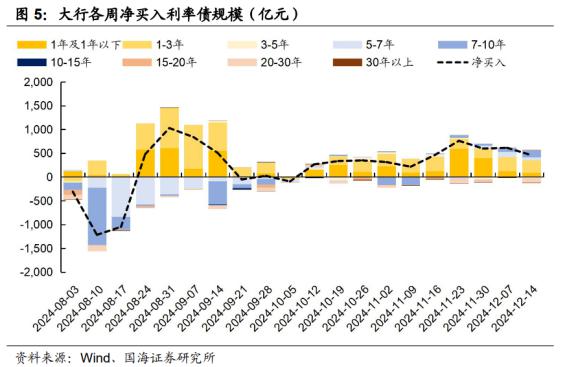

根据国海证券的统计,近两周银行也在筹集长期债务,大银行整体加配。 5-7 年限、7-10 年利率债,而且规模不低,是交易的主力军之一。

那么银行为什么要大买长债呢?

一是因为 8 月份,在控制和控制的指导下,他们卖出了大量的长期债务,现在可能需要补充。 8 月度债务长期缺口。

第二,现在市场有预期。明年的控制可能会限制大银行购买债券,让银行在信贷中投入更多的钱。因此,大银行应该在政策出来之前开始。

这回到了我们前面提到的问题。房地产的下滑会削弱企业通过工厂等从银行获得信贷的能力。银行不愿意借钱(所以控制需要指导),而是更愿意买债。

说明银行目前的态度还是谨慎、谨慎、谨慎,控制压力,所以要在压力前囤积债务,反正就是要保证债券足够多,足够实用。

所以也可以看出,即使此次控制严重警告金融企业,长期国债利率也只是短期回升至短期回升。 2% 上,然后继续下跌。

买,一定要买,被骂也要买!

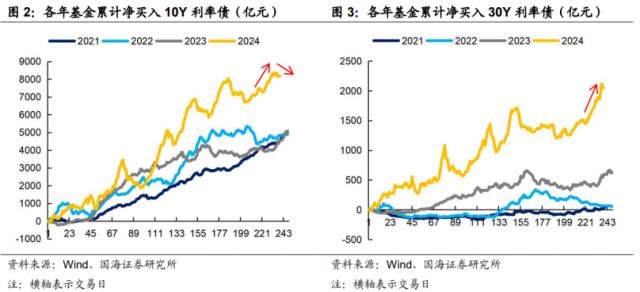

其次是基金。

就持股而言,基金配置债券的动力非常强大,而且主要集中在利率债券上,对, 10 年限、30 年利率债券的净买入量远远超过季节性。对于信用债券的需求相对不会明显增加。

需要注意的是,基金公司的规模竞争很大,所以为了吸引更多的投资者,通常会选择下沉信用、加杠杆等策略来增加收益。

而且这一轮抢筹中更倾向于利率债,在一定程度上也可以说明基金公司的谨慎。

最终是保险公司。

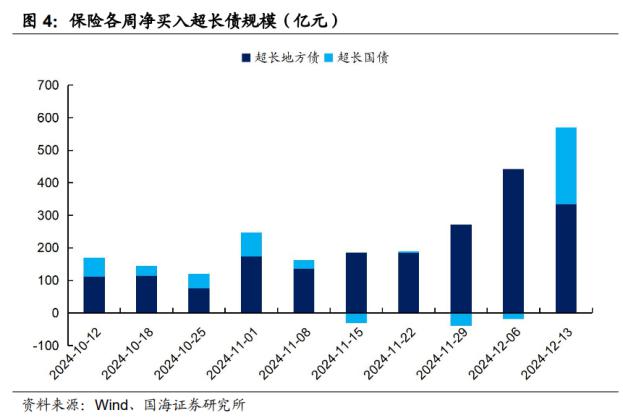

12 月 6 近两个星期前,险资也大举购买了较长的国债,幅度实属年内罕见。

保险资算比较特殊,投资时保险公司内部会有明确的理财规划方案,所以各资产比例整体上偏稳定。

这次大举加仓较长的债务,也显示出对安全资产的渴望。

可说,现在的机构担心的其实并不是债牛会不会嘎然而止,更担心的其实是“踏空”,所以年底纷纷抢走。

所以,我们有理由相信,中国债牛还没有足够的时间说再见,即使短期内有所调整,但仍然可以继续昂扬。

债务基金仍然是我们的安全岛,有债务基础的朋友,可以放松一下!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com