快手发生了什么事,市盈率徘徊在10倍左右?

年初评论Aautorapper的时候,我把它当成了“成长股”。它的特点是“画饼”足够大,增长预期依然显著,估值逻辑相对宽松。缺陷是容易受到流动性的影响,尤其是全球利率居高不下的时候,其估值首当其冲。

这时正值年底,当回放上述观点时,难免会有被打脸的痛苦,此时快手的市盈率(TTM)已经在10倍左右,相比之下,乘着造车东风一路走高的小米,其市盈率已经达到了40倍的高点(2024年初这个数字也在20倍以下),公司定性从价值股升级为成长股。

从估值能力来看,Aautorapper和“成长股”的标签确实已经渐行渐远,但从财务报表来看,2024年Aautorapper的表现是另一个世界。前三季度总营收同比增长10%以上,扣除后净利润同比增长3倍以上。

财务报告利润屡创新高,MAU、DAU等数据仍在膨胀,为什么基本面与估值能力存在如此大的偏差?

本文的核心观点:第一,Aautorapper市盈率低迷的主要原因是可持续增长率的预期下降。短期来看,是平台巩固内容,产生一些消耗,从而将平台权力转移给创作者,拱卫既有优势;

第二,在电子商务行业市场增长受到限制之后,快手应加快外循环业务的发展,以分散单一业务的风险,现在已经处于转型状态;

第三,快手要想提振信心,就需要稳定长期增长潜力,2025年我们期待上述改革开花结果。

平台赋予创作者权力

首先,我们从最基本的公式开始,“企业市值=利润*市盈率=利润*(1/1r-g)(其中r是企业融资成本,g是可持续增长率),现阶段Aautorapper的利润不断提高,市值低迷的主要因素应该是市盈率。由于资金成本相对稳定,问题的核心在于“g”上,换言之,市场认为快手的长期增长率将持续下降,公司给市场的“饼”不香。

以前的文章中,我们从货币化率的角度阐述了快手的成长“难题”:

1)虽然是短视频平台,但快手的货币化率不到抖音的一半。如下图所示,浙商证券显示,快手的货币化率是同类电子商务企业中最低的。

2)与强调算法逻辑的Tiktok不同,Aautorapper在内容分发中增加了私域流量的权重,一方面可以激发创作者的主动性;平台权力在流量分配上的妥协,也等于转移了平台的盈利能力,这样就造成了很“奇葩”的局面,平台具有超出分析师预期的粘性。(MAU,DAU等数据多次超出预期),达人和粉丝在平台上拥有超强的纽带,但另一方面平台的盈利能力也在减弱。

在这种背景下,市场对Aautorapper也有一些“错误判断”,认为为了短期财务报告等目的,平台应该抢回流量分配权,即Aautorapper将进行抖音运营。然而,2024年8月以后,上述想象力开始被打破。在当时的“光合创作者大会”上,Aautorapper再次强调‘激励人们运营私人领域,为潜在好内容提供信息”,并推出了进一步激励人们运营私人领域,维护粉丝。 “新私域机制”: 该系统将通过算法识别大咖的忠实粉丝,即使他们不打开大咖的个人主页,快手也会在公共领域向他们推荐达人作品,使得公域和私域的加起来超过了 80% 忠实粉丝接触率。

虽然短视频的实现模式不断创新,但其商业模式从根本上仍然是“流量业务”。平台方通过内容和粉丝群体效应获得大量流量,然后通过商业运营销售,平台赚取中间商的差价。对于平台来说,最理想的生活状态自然是流量来源保持高增长惯性,实现商业实现可以实现效益最大化。

从论坛到门户网络,再到博客、微博、搜索,以及以往内容平台的变化,都伴随着用户行为的不断转移。虽然平台会强调自己的用户粘性和内容特点,但现实中客户摆脱平台是非常果断的,依靠内容建立的环城河远没有想象中那么坚不可摧。

这样就明白了快手管理层为什么要重点关注私域流量。但愿以此来加强大咖,特别是腰部创作者对平台的依赖,这个背后的粉丝和社交流量将是平台的宝藏。

其成本之一(也是最重要的)是短期财务影响。如前所述,平台扩大私域流量,公域也向私域流量开放,自然会影响平台能够把握的流量增长,因为总收入=公域流量*货币化率,两个因素都受到短期商业模式的影响,其收入预期也受到抑制。

在这一部分中,我们基本分析了快手短期增长有限的主要因素:第一,为了加强环城河的内容,快手正式让步了创作者,这在一定程度上限制了快手短期货币化率的表现;

第二,近期不断向私域流量开放,短期内还会影响平台的流量和实现效率;

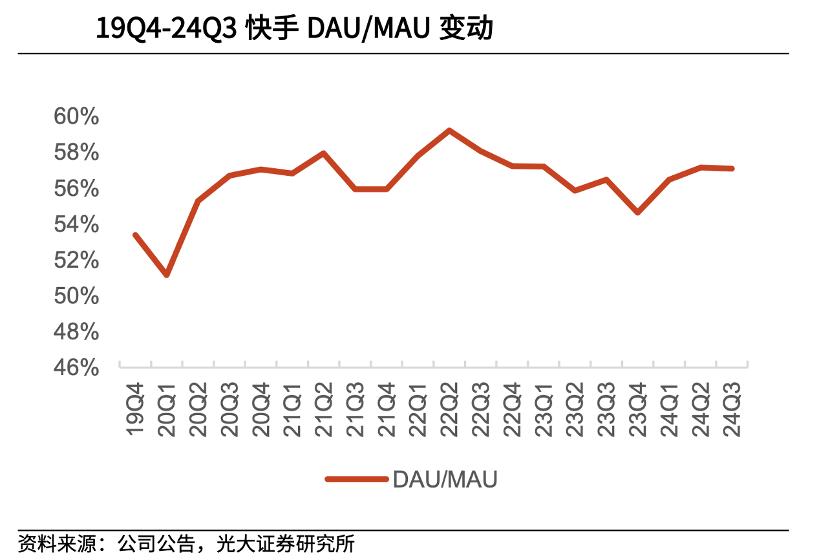

第三,短期内必然会影响财务表现(让快手抖音的市场参与者失望),但从长远来看,可以换来平台的长期粘性,MAU已经突破7亿大关。(DAU/MAU这个指标也有所改善),平台形成了独特的社区氛围,即使辛巴多次diss平台,最终也是欲罢不能。

外部循环广告要抓手

除了商业模式因素外,对快手成长有较大影响的应属电商业务。

自带货物直播兴起,快手迅速从一个以直播为主要商业模式的短视频平台演变成一家电商公司,因此,快手在资本市场的走势与电商企业JD.COM和阿里高度相关。此时称电商为快手的股肱之臣也毫不夸张。

只是在这个时候,一方面,外部宏观环境仍然存在不确定性风险,内需不振仍然是主要矛盾,另一方面,全电商平台也在内部卷化。传统货架电商最近表现出了进取精神,视频号也对这个领域垂涎三尺。行业内市场陷入单位数同比增长,但前来刮分的平台却露出了尖牙,快手的外部环境正在变得十分复杂。

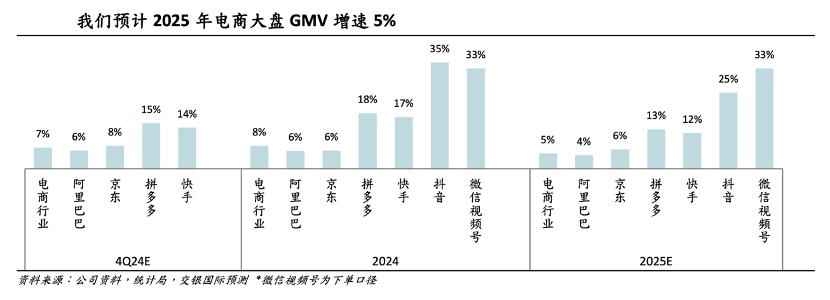

图为交通银行国际对代表电子商务平台GMV的预测。虽然Aautorapper有放大行业市场增速优势的趋势(2024年增速是市场的2.125倍,2025年预计是2.4倍),但受上述因素限制,其电子商务增速的平方根压力不言而喻。

这给Aautorapper带来了新的问题。在此之前,平台营销业务是围绕内循环的电子商务业务进行的。如今,电子商务的增长速度逐渐放缓。如上所述,平台流量在创作者权力的让步中处于膨胀状态,必然会导致新的问题:电子商务的广告需求正在减少,平台的整体货币化率不能仅仅是押宝内循环。

分散投资一直是资本市场的重要原则,以降低风险。对于这个时候的Aautorapper来说,它也应该分散业务,以对冲电子商务增长率下降对集团市场的影响。

外部循环广告的重要性呼之欲出,受上述一系列因素的影响,快手2024年Q3 网上营销收入达到176亿元,同比增长20%(增速超过电商GMV),外循环广告功不可没。

这一季度外循环广告收入同比增长迅速,特别是在媒体、平台电子商务和本地生活领域,UAX(全自动投放解决方案)消耗在外循环中的比例进一步提高到50%左右。

如果内循环要求是匹配交易,那么外循环定位就简单多了:引流。而且不同于主播、商家等多方利益的带货直播(Aautorapper的电商货币化率最低,部分原因是为了给主播留下足够的盈利空间),外循环广告的逻辑比较简单,平台的定价能力也比较高。

比如Aautorapper独特的社区基因是短剧小程序获得客户的天然土壤,如果外循环广告能在数量上占据足够的份额,其强大的货币化率必然会带动平台的整体财务表现,深挖股票盈利就会有把握。

虽然前景广阔,公司可以继续为市场勾勒出美好的蓝图,但我们也必须正视新问题:与直播带货相比,外循环广告在前期需要付出很大的努力。比如平台在与其他短视频平台竞争短剧客户时,需要更强的BD和运营能力,比如本地生活,运营标准更高。这个平台要进入打硬仗、打坏账的新周期。

在这里,我们仍然要强调以前的文章对快手中期的期望:加快从电商企业向流量企业转型的平台。

以上很多分析都告诉我们:1)在商业形态上,Aautorapper应该加快许多商业形态的发展。虽然目前已经发布了规模,但与未来相比仍处于起步阶段;

未来怎样还不得而知,但短期内将面临转型的压力,金融市场开始谨慎起来。

如果用金融市场表现来验证上述观点,那就更清楚了。2024年开幕后,虽然偶尔会出现波折,但快手和恒生指数市场仍然保持着高度的相关性,这基本上是同频共振。知道5月下旬以后,两条曲线越来越分离,直到现在。

这个时候发生了什么事情?

快手2024年Q1财务报告公布,总收入同比增长16.6%,其中营销收入同比增长27.4%,电子商务GMV同比增长28.2%,电子商务增长放缓开始影响总收入;

第二,618大促销提前开始,尽管交易时间有所增加,但是多方数据都指向总扩张的收窄。

市场在各种因素的共同作用下,改变了对快手的看法,定价也越来越谨慎。如前所述,快手市盈率之所以在10倍左右犹豫不决,是因为对“潜在增长”缺乏信心。但根据我们的分析,一旦快手完成了过渡和改革(从直播平台演变为电商公司,就要继续完成流量企业的转型),潜力就可以在当时被激发的时候释放出来,这需要公司内部大量的精力。

希望2025年快手能在这方面有所收获。

本文来自微信微信官方账号“思辨财经”,作者:志斌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com