2024年全国租赁市场:仅3个城市价格指数同比上涨,一半城市小幅下跌

01

全国40个城市的租赁市场表现稳定,城市分化持续

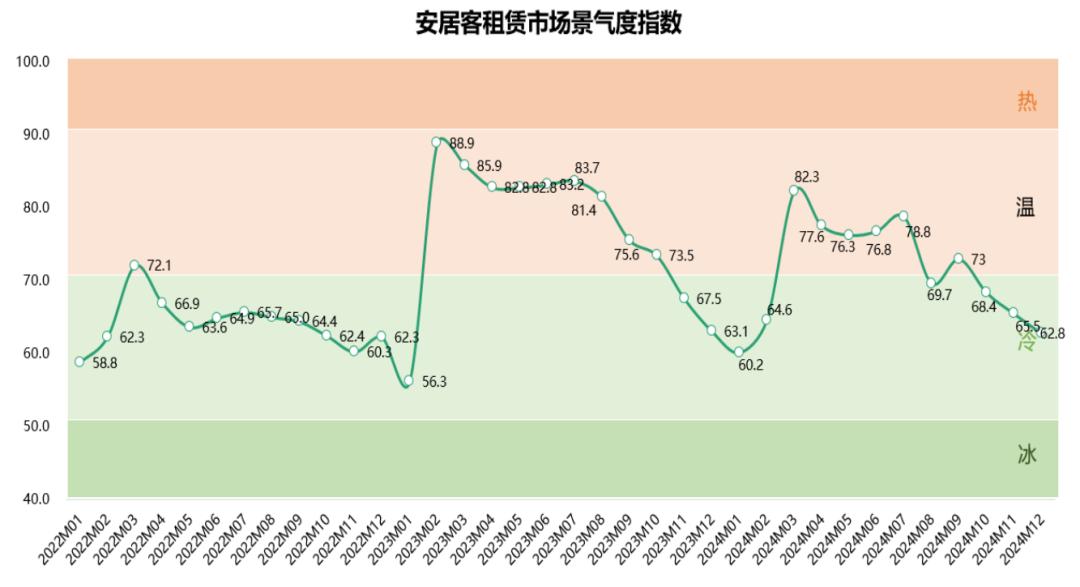

2024年租赁市场景气度表现弱于去年同期

根据安居客租赁市场景气度指数,2024年全国40个重点城市的租赁市场气度表现普遍弱于去年。主要体现在“小阳春”旺季不旺。虽然全年处于“温暖”状态,但仅3月份的景气度指数就保持在80以上。进入下半年后,租赁市场表现疲软。

2023年,得益于疫情后各类租赁需求的集中释放,上半年租赁市场供需繁荣,特别是二线城市租赁市场活跃。与去年相比,今年由于宏观经济弱复苏的影响,招聘就业活动下降,导致就业人员收入预期下降。因此,今年上市的租金表现普遍弱于去年。与此同时,随着二手房挂牌数量的增加,租赁供需活动也比去年同期减少。

从城市表现来看,一线城市今年的市场景气度相对稳定,因为租赁供需稳定性更强。二线城市呈现出一定的分化,成都、西安、乌鲁木齐等西部核心省级城市具有良好的可持续性;武汉、郑州、长沙等热点城市的市场景气度较去年有所下降。

信息来源:58安居客研究所。备注:1。景气指数:根据安居客在线租赁住房数量、新增上架、上市时间、浏览热度、上市均价等数据,通过模型计算。2.城市范围:全国租赁重点40个城市;各城市的市辖区不包括县。

城市分化持续,核心一二线城市租赁价格相对稳定

信息来源:58安居客研究所。注:1。城市范围:全国40个重点城市租赁;每个城市的市辖区不包括县。2.数据样本:数据基于市场公开信息、58个城市网站和安居客网站自有统计数据、历史沉淀大数据等。

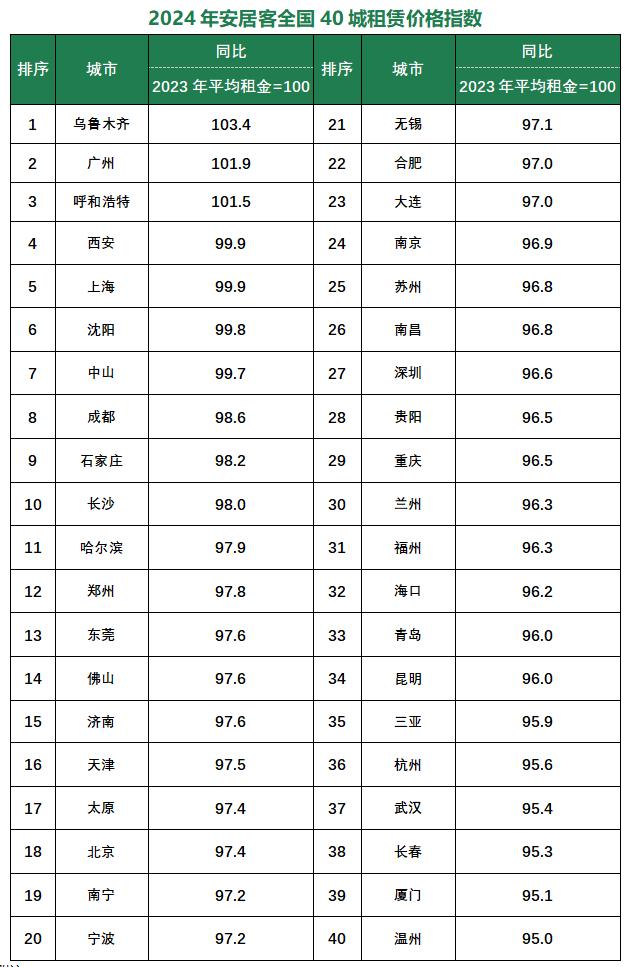

2024年,全国40个城市的租赁市场表现稳定,但租赁上市价格表现弱于去年同期。据安居客全国40个城市的租赁价格指数显示,今年只有三个城市的租赁价格指数同比上涨,20个城市的租赁价格指数同比小幅下跌,跌幅在3%以内。与此同时,17个城市的价格指数下跌幅度在-3%~-5%之间,整体价格表现低于去年。

归根结底,一方面,疫情过后,全国租赁市场普遍迎来2023年整体复苏,市场量价上涨,前期积压需求充分释放,导致今年供需活动明显下降。另一方面,由于今年整体经济复苏的压力,就业招聘活动下降,租赁需求热度下降。基于收入预期的下降,整个租赁上市价格的支撑力度减弱。

今年,一线城市之间的租赁市场价格明显分化。广州和上海的上市价格相对较强,北京和深圳的上市价格较去年同期下降了2.6%。、3.3%。由于去年北京上市价格表现强劲,受高基数影响,今年就业活动下降,租赁上市价格下降。深圳受供需减弱和保障性租赁住房大规模供应需求分流的影响,导致今年社会化上市价格持续疲软。

二线城市中,成都、西安、武汉、长沙等热点城市去年复苏较强,今年整体上市价格也有所下降,但表现仍相对较强。值得注意的是,乌鲁木齐和呼和浩特,西部核心省级城市,今年价格表现良好。一方面是因为西部城市的租赁价格绝对较低,在需求的支撑下有很大的上涨潜力。另一方面,得益于西部的大规模开发和投资建设,核心城市发展和增长率较好,间接推高了租赁市场价格的小幅上涨。

与此同时,今年青岛、昆明、三亚、杭州、武汉、厦门、温州等部分城市租金价格大幅下跌。虽然今年的旅游旺季依然火爆,但去年大部分城市都经历了价格复苏,今年收入预期不足导致租赁价格压力下降。

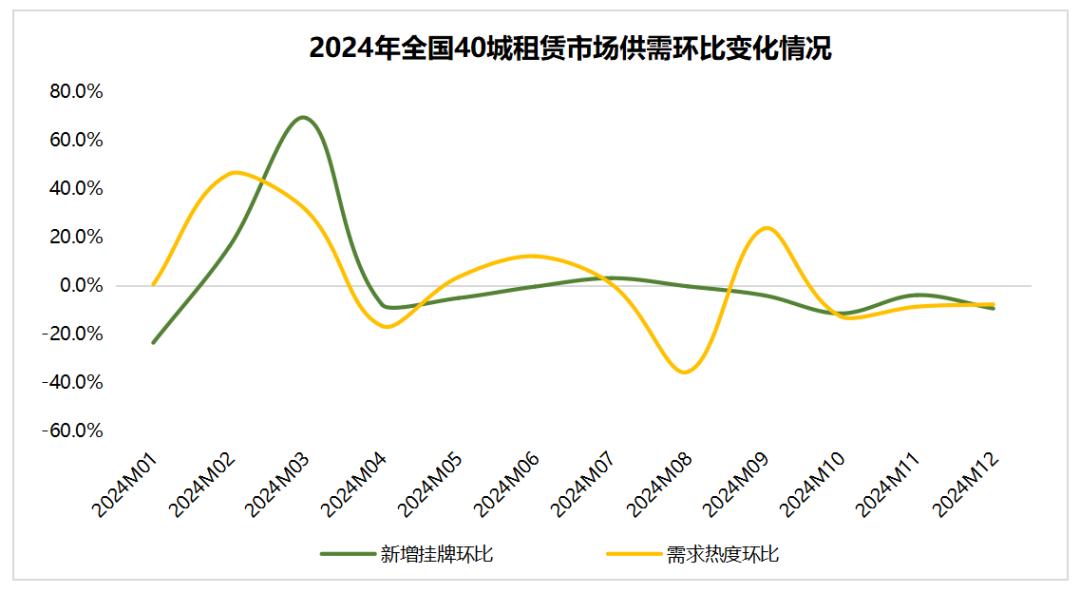

租赁供需同比下降,中西部核心城市表现更好。

2024年,由于经济复苏疲软,整体租赁市场活跃度明显下降。与去年同期相比,今年市场上新增租赁上市总供应量同比下降15.3%,线上租赁需求热度同比下降11.3%。在总量维度上,供需有一定程度的收缩。

结合年度租赁供需趋势的变化,今年整体呈现出“旺季不旺”的特点。一方面,今年的租赁供求量只体现在3月份,而传统的夏季毕业季供求表现相对平淡。另一方面,由于今年新上市总量收缩,叠加需求热度弱于往年同期,今年上市价格也承压。

资料来源:58安居客房地产研究所

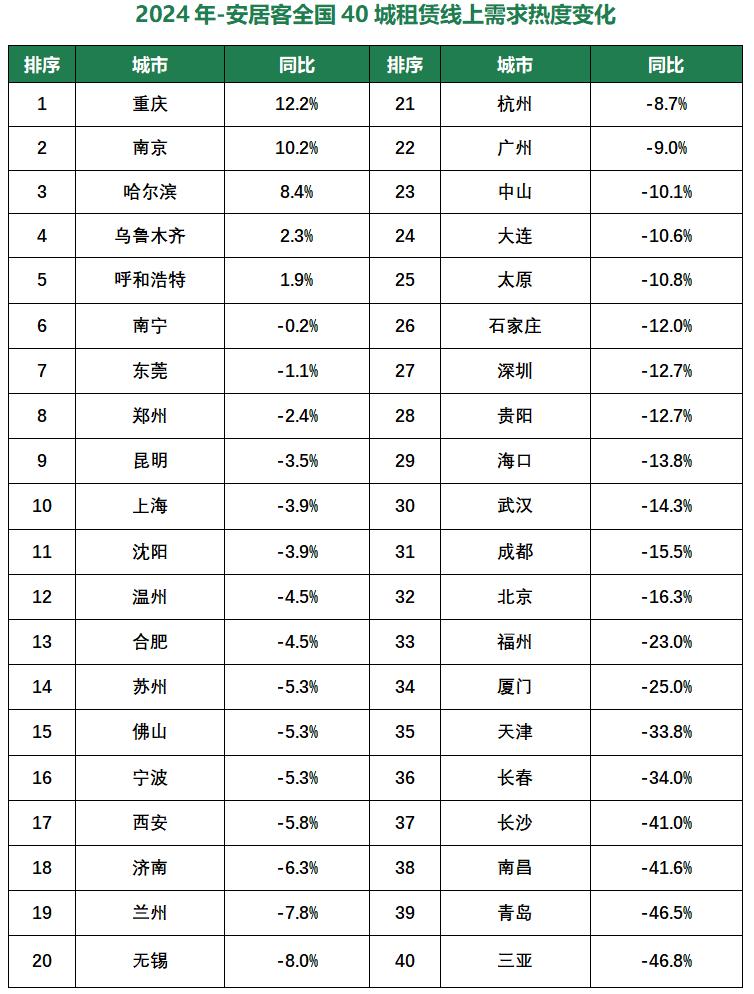

就城市而言,各城市的租赁供求存在较大差异。根据各城市新增租赁挂牌供应变化,乌鲁木齐、长春、沈阳、深圳、哈尔滨、重庆、兰州等部分中西部省会城市新上市供应同比增长,新上市供应同比增长20%以上。与此同时,一些核心一二线城市的新上市供应同比下降了10%以上,如北京、上海、南京、杭州、三亚、青岛等。,由于二手房上市的增加,导致一定的住房分流。

根据各城市在线需求热度的变化,今年租赁需求热度同比增长的城市只有5个,包括重庆、南京、哈尔滨、乌鲁木齐和呼和浩特。与此同时,18个城市的租赁需求热度同比下降了10%以上。可以看出,中西部核心城市的需求相对较强。一方面,由于城市人口较大,内生租赁需求相对稳定;另一方面,中西部城市的租赁价格相对较低,受收入预期下降的影响相对较小。所以,今年北京、深圳、成都、武汉、长沙、三亚、青岛等租赁需求较高的城市普遍回落明显。

资料来源:58安居客研究所

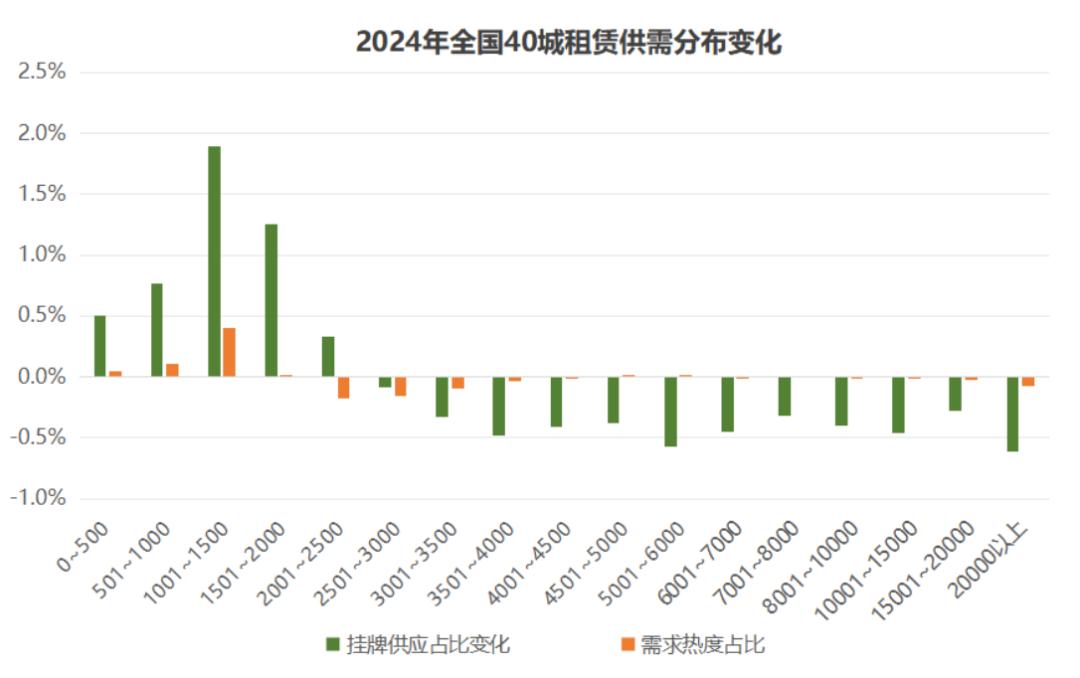

租赁供求价格中心小幅下降

与2023年租赁市场的价格供求分布相比,由于2024年收入预期下降,中低价住房供需比例小幅上升,市场呈现供需中心下降趋势。结合全国40个城市的价格供求变化,2500元/月/套以下房屋的供给比例明显上升4.8%,而2500元/月/套以上房屋的供给比例略有下降。与此同时,在租赁需求方面,只有1500元/月/套以下房屋的需求热度略有上升0.6%。每月1001-1500元/套房供需比例上升相对较大,每套房供需比例上升1.9%、0.4%。总的来说,与上市供应的价格中心相比,市场需求的下降更为明显,这说明由于就业活动的下降,租客的支付能力下降,租房更注重性价比。

资料来源:58安居客研究所

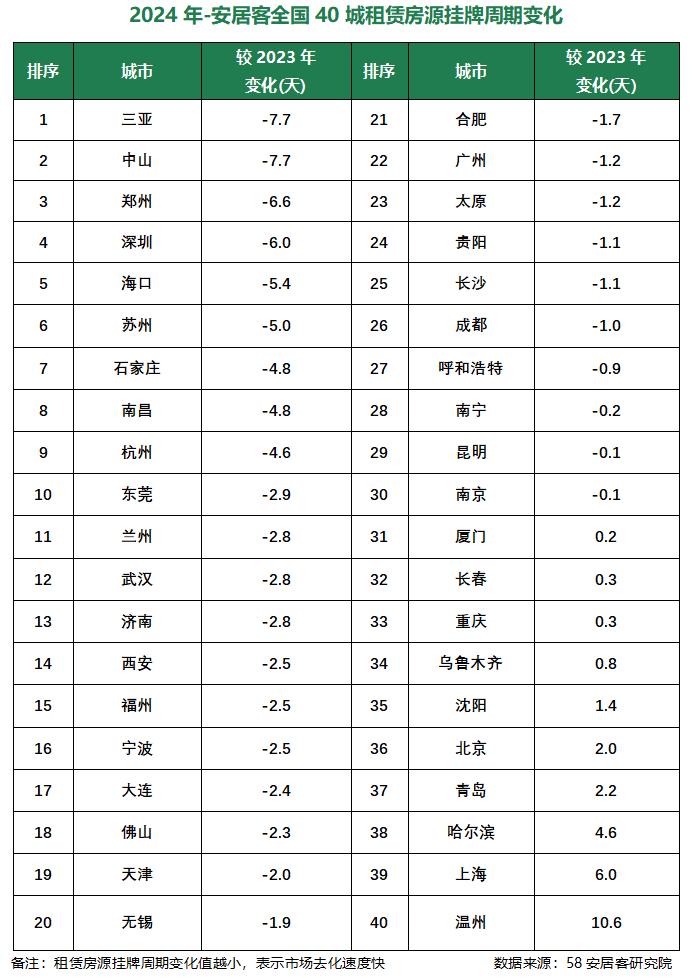

二线城市租赁去化表现更加持久。

2024年,全国40个城市的租赁住房上市周期达到41.5天,比去年减少1.2天。2023年,疫情过后,全国租赁市场复苏,房屋上市周期迅速下降。今年,尽管租赁供需减弱,但由于上市价格明显低于去年,市场以价换量效果明显。因此,今年的整体租赁去化周期并没有受到影响,但城市之间的差异明显分化。

与去年相比,全国40个城市中,28个城市的上市周期有所下降,包括三亚、中山、郑州、深圳、海口和苏州。上市周期下降超过5天。在一线城市中,广州和深圳的上市周期分别减少了57天和44天。特别是深圳的上市周期明显减少,因为今年上市价格持续走弱。北京和上海的上市周期分别上升到42天和45天,租房难度增加。二线城市整体表现相对稳定,杭州、武汉、东莞、兰州、西安、福州、宁波等地表现相对较好。

资料来源:58安居客研究所

02

重点10城租赁市场分化加重。

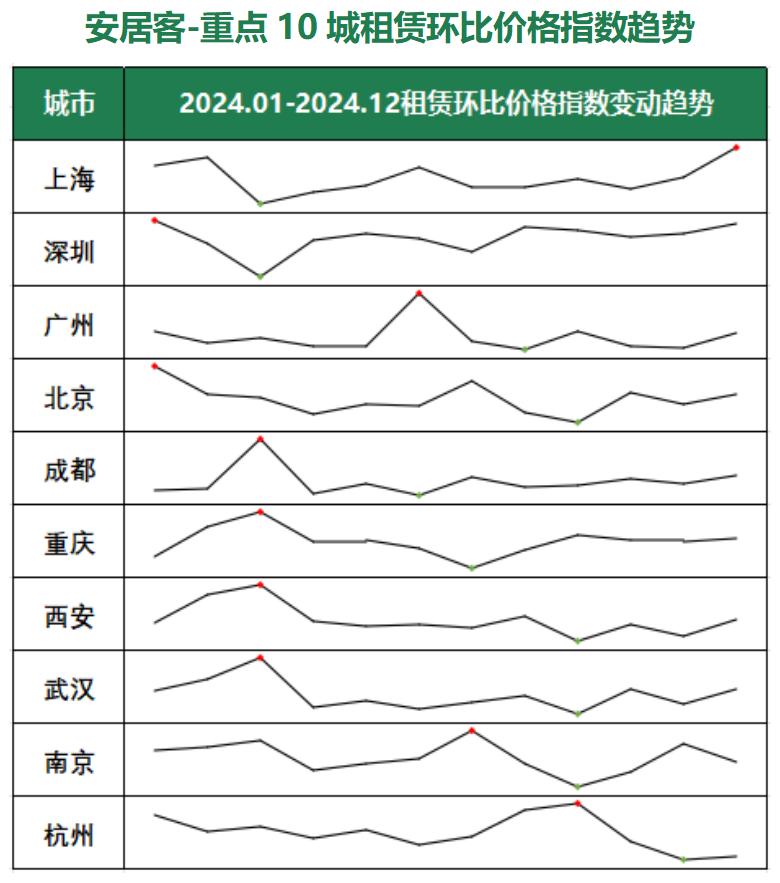

一线城市的租赁价格趋势强于二线城市

据安居客统计,今年10个重点城市的租赁市场价格走势呈现出明显的分化现象。一方面,各城市季节性租赁价格波动的规律性减弱,不再表现出旺季月租赁价格一致性上涨的单一趋势,城市之间的独特性逐渐显现。每个城市一年的高价差别很大。另一方面,经过去年二线城市强劲的租赁价格复苏,今年的租赁价格走势弱于一线城市。

在一线城市中,北京、上海和广州的整体表现相对稳定。第三季度环比小幅下跌后,年底呈现稳步上涨趋势。经过去年租赁价格的快速复苏,热点二线城市今年3月以后整体呈现小幅下跌趋势,如成都、重庆、西安、武汉。此外,南京和杭州的租赁价格趋势相对较弱,尤其是第四季度后,租赁价格仍未稳定。

资料来源:58安居客研究所

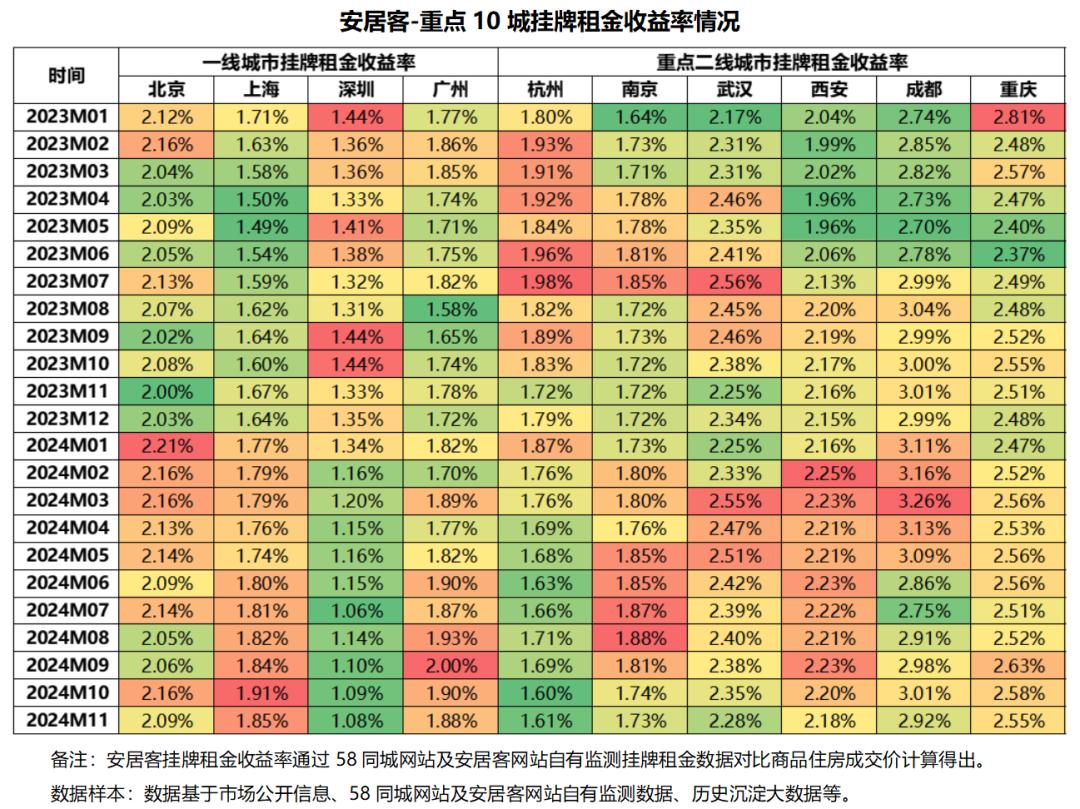

重点10个城市的整体租赁挂牌回报趋于小幅上升

据安居客监测数据显示,2024年重点10个城市整体上市租金收益率趋于小幅上升,保持相对稳定。由于深圳和杭州的房价相对较高,受上市租金下行影响,回报率略有下降。总的来说,由于今年房价的压力,不同城市的上市租金表现差异很大;因此,城市间上市租金收益率的趋势存在一定差异。在一线城市中,北京的上市租金收益率相对稳定,基本保持在2%左右。与此同时,由于今年上海和广州二手商品房成交价格小幅下跌,上市租金收益率小幅上升。其中,广州上市租金收益率接近2%。二线城市中,成都、重庆、武汉、西安的上市租金收益率相对较好。特别是成都得益于上市租金的小幅稳步上涨,上市租金收益率在今年第一季度超过3%。同时,在2.2%~2.8%之间,重庆、武汉和西安的挂牌租金收益率整体表现相对稳定。

资料来源:58安居客研究所

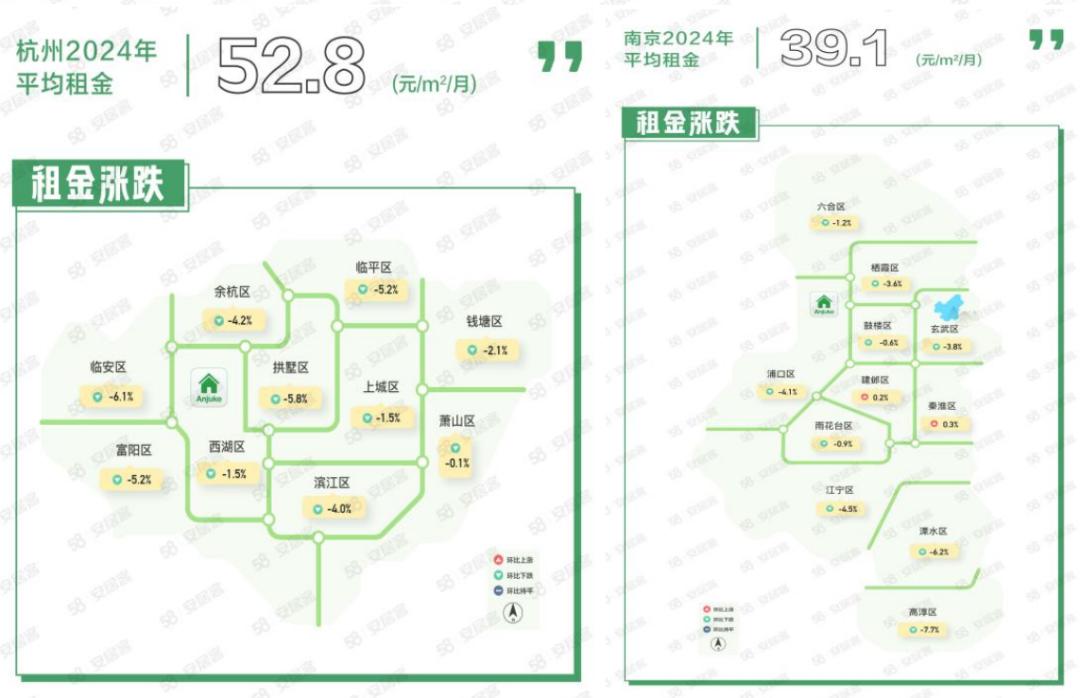

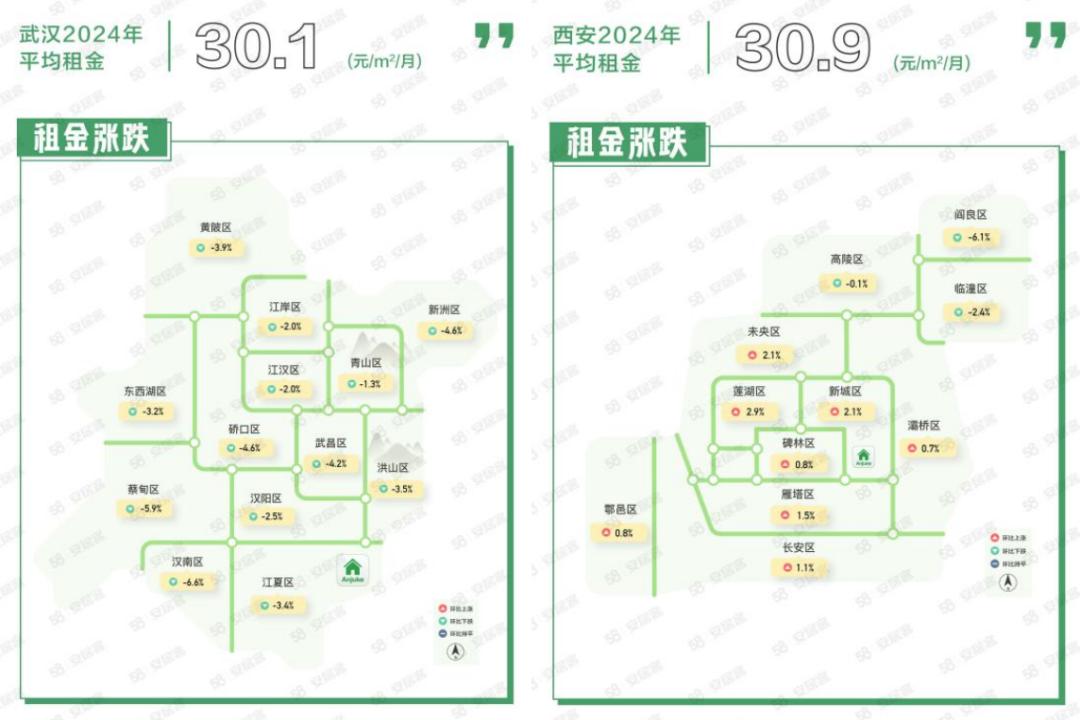

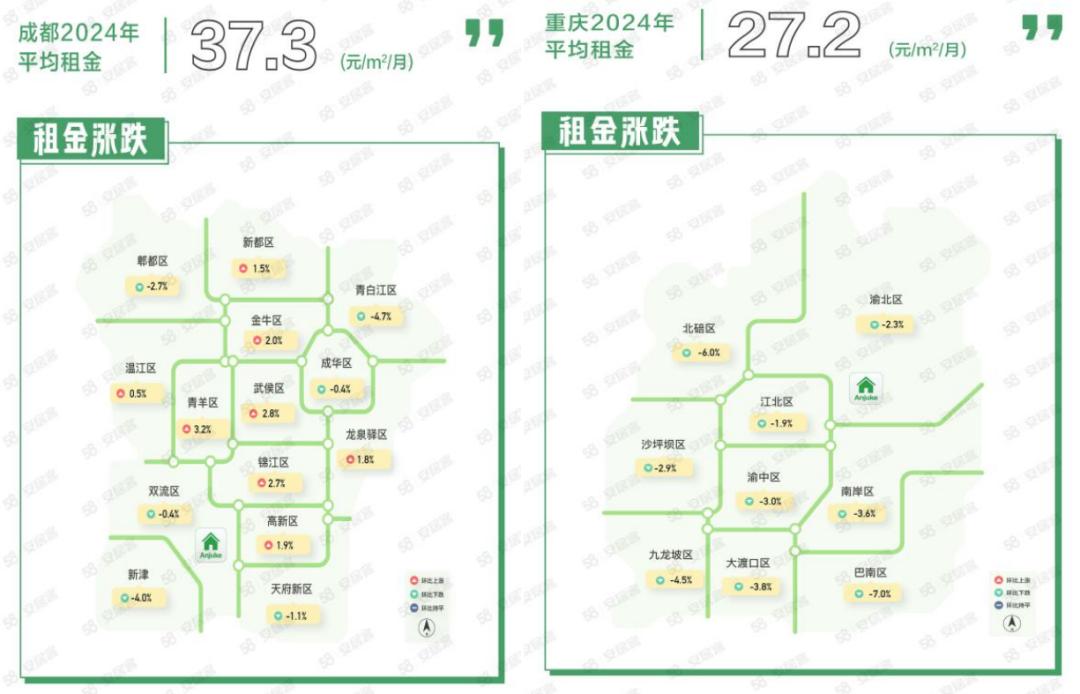

区域价格表现较强的上海、成都和西安。

这一年,10个重点城市的价格表现大相径庭。一方面,体现在城市挂牌价格的变化趋势分化上;另一方面,城市区域的涨跌分布也呈现出一定的分化。总的来说,上海、广州、成都、西安的区域挂牌价格表现较强,上涨区域数量超过下跌区域。比如上海12个区的挂牌价格同比上涨,而成都和西安则达到8个。今年,核心区域上市价格表现出更强劲的趋势。例如,北京东城区和西城区逆势上涨4.9%、4%;青羊、武侯、锦江、金牛在成都的价格表现不错。与此同时,由于受外来人口变化影响较大,部分城市表现出供需活动较高的区域上市价格表现较强。比如深圳的宝安和龙华,在城市租金下降的情况下,区域上市价格保持稳定。莲湖、新城、未央在西安的挂牌价格同比上涨超过2%。

重点10城区租金地图:

资料来源:58安居客研究所

资料来源:58安居客研究所

资料来源:58安居客研究所

资料来源:58安居客研究所

资料来源:58安居客研究所

03

2025年,市场供需将在供应扩张下为高性价比集中。

保障性租赁住房将于2025年进入供应爆发阶段

按照住房和城乡建设部的规划,在“十四五”阶段,全国计划建设和筹集约900万套保障性租赁住房。根据政府官方公布的数据分析,从2021年到2023年,全国已经建成并筹集了573万件(间)。2024年,全国计划建设和筹集170.4万套经济适用租赁住房。住房和城乡建设部于今年1-9月建设并筹集了148万套保障房(间)。当前,保障性租赁住房建设已进入最后冲刺。

到目前为止,核心一二线城市的经济适用租赁住房筹集进展相对较快。今年,一线城市新增集资约34万件(间);在二线城市中,武汉、苏州、成都、重庆、宁波等地的筹集量相对较高,今年的新筹集量都在30,000件以上。

结合各地披露的数据,杭州今年筹集了126套经济适用租赁住房项目和6.01万套房屋(房间);推出16个保障性租赁住房项目,1.31万套住房。到目前为止,天津已经筹集了8.97万套保障性租赁住房(间),其中111套保障性租赁住房项目已经运营了3.2万套(间)。福州共筹集10.5万套(间)建设保障性租赁住房,已竣工5.6万套(间),投入使用4.1万套(间)。大批经济适用租赁住房项目入市,有效降低了新市民和青年群体的生活成本,提高了生活质量。预计明年全国重点城市保障性租赁住房建设将进入供应爆发阶段。

资料来源:58安居客研究所

市场供需集中在高性价比上,租赁价格上涨承压。

首先,预计2025年租赁市场供需向高性价比集中的趋势将继续持续。今年,由于对未来收入的预期下降,市场对中低价租赁住房的供需关注度增加。这一变化导致租赁市场供需两端的价格中心呈下降趋势。明年,假设市场需求仍将更加注重整体收入维持现状的性价比。每个城市的低价住房仍然可以保持一定的供需热度。

其次,基于今年租赁市场的整体供需状况,预计明年租赁价格上涨将面临一定压力。一方面,在未来收入预期不明朗的背景下,租赁价格的上涨缺乏坚实的基础。另一方面,随着来年经济适用租赁住房建设进入关键阶段,一些租赁需求不足的城市和地区可能会出现一定的价格压力,增加大量新供应。

但回顾今年上海租赁市场的表现,对一些租赁需求旺盛的地区和城市整体价格水平的波动影响将是有限的。即便如此,在初期,大规模保障性租赁住房项目的推出仍然可能对区域价格产生一定的影响。综上所述,在城市分化持续的背景下,整体租赁市场价格的上涨缺乏动力,在供需稳定平衡的过程中,价格仍将保持3%的合理波动。

本文来自微信微信官方账号“58安居客研究所”,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com