央行第六次出手

点击上方 "米筐投资"

请注意我们!

昨天,央行再次出手,目标是指金融企业炒作国债的行为。

算上这一次,央行今年已是第一次了。 6 第二次出手干涉。

下面是干涉时间和国债价格状况:

与前五次相比,这次央行的出手非常不同,明显更快、更严格。

在过去的几次中央银行行动之前,他们会冷静下来,先吹他们的许多官方媒体。如果市场不懂事,他们会采取下一步行动。不过这次不知道是因为最近两周国债涨得太快,还是因为其他原因,央行居然直接上手了。

速度很快,就在午餐的瞬间!

不仅如此,这次央行打击的对象也明显比以前更加广泛和严厉。

根据新浪财经的报道,央行集中约谈。 12 每月债券市场上“激进”的金融企业。包括银行、券商、保险、基金等,几乎涵盖了所有的金融企业。

而且,这次采访的内容很直接,确切地说了两点:

首先,对“问题机构”零容忍;

第二,今后将进行正常的执法检查。

显然,央行这次真的很生气。

所以问题来了,央行到底为什么会生气,又为什么一次又一次地干涉,她究竟想要达到什么目的?

生气是因为金融企业做得太多;最终目标是使国债收益率曲线正常化!

近两年来,地方和房地产问题增加了金融企业的不良贷款,高层急于向银行补充资金,希望能够抵御经济转型带来的痛苦。

然而,作为一个经济桥梁的金融企业,他们不想每天借钱,帮助经济,分散风险,但他们只想选择对利率极其敏感的国债。如果有一天政策有效,经济突然转向上方,利率也会上升,那么金融企业手中的借条就会缩水,资不抵债,造成巨大风险——就像 2023 2008年硅谷银行破产。

那就是央行多次提到的“利率风险"。

但是,从 2023 年 3 季度央行栏目首次明确指出这一风险开始,金融企业却完全熟视无睹,继续下注。

说了很多次却一点面子都不给,搁谁谁不生气?

但要说央行为什么要如此强烈地干涉,防范风险只是其中之一,还是希望国债收益率曲线在根儿正常化!

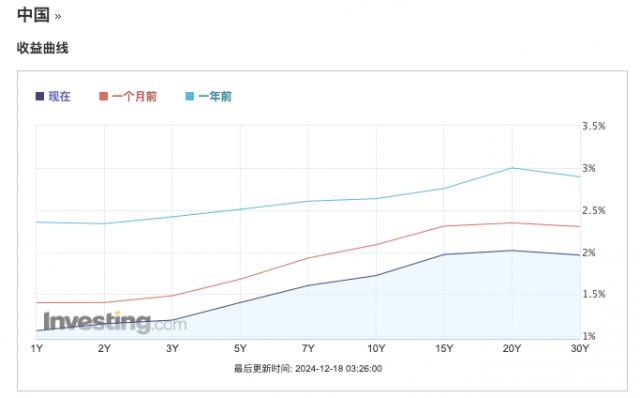

下图为我们国债收益率曲线图:

要知道:国债利率是整个经济回报的标尺。对于一个正常健康的经济体来说,国债收益率曲线应该是倾斜的。

因为只有这样才能说明整个经济都有积极的激励。

想象一下,如果一个人把钱借给别人 10 年与借 1 每年的利率几乎没有太大的差别,那么谁会在时间的风险下长期借钱给别人呢?没有贷款,经济如何突然崛起?

另一方面,在过去的几年里,降息后,整个利率都会下降。但10 2000年以上国债利率下跌太猛,导致整个收益率曲线不仅变得非常平整,甚至结束(15) 超过2000年)都想转头向下。

这种不恰当的躺平姿态,每个人都想把钱借给我们国家很长一段时间,稳稳地拿到那只剩下的收益?!

在这种情况下,即使央行降息支持经济,利率也无法有效地传递,影响每个人的投资和消费。

所以,这条曲线必须找到扭正的方法。

但是,扭正的过程必然会伤害到更多的投资者。

这次央行的决心如此充分,是否意味着债牛已经结束,我们个人投资者应该躲起来?

对于这一问题的答案,隐藏在以下两个问题中:

首先命题是,利率会继续下降,还是会因为经济复苏而长期反弹?!

如果你认为我们的利率会继续下降,这种趋势不会改变,那么债牛就不会结束,今天的大幅下跌仍然只是由干涉引起的阶段性调整。

如果你认为我们的利率会因为政策的有力支持而迅速实现经济复苏,那么债牛基本上就结束了,央行昨天的干预就是最后的警告。

第二个问题是,股市会走牛,还是我们会继续上演“资产短缺”?!

如果你认为股市会变得更好,那么股市就会吸引债券市场的资金回流。就像今年国庆前几天一样,债牛很快就会结束,我们应该躲起来进行深度调整。

如果你认为股市会继续平静下来,整个行业都会上演“资产短缺”的戏码,那么我们就无法阻止资金继续流入债券市场。只是在央行的干预下,整个债牛市场会很坎坷。

总而言之,以上两点是近两年债牛的关键,央行会不会第一? 7 次、第 8 次甚至第 n 第二次出手,决策权掌握在每个参与者手中。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com