华西证券刘郁:2025年,科技牛与债牛齐飞

12 月 17 日,在万得 3C 会议精心策划的“首席经济学家展望” 2025 “活动中,华西证券首席经济学家刘郁带来了以“2025,科技牛与债牛齐飞”为主题的在线分享。

刘郁说,随着年底两次重磅会议的召开,政策已经走向科技。 消费方向。她认为,如果未来出现大牛市,很可能是“科技牛”。只有通过科技创新,我们的资本回报才能再次上升。

对于 2025 在债券市场,她指出,存款自律机制落地后,除了明显的货币政策支持外,高息收益资产可能更加稀缺。此外,随着财务管理再次净值化,债券市场的变化可能会增加。

下面是刘郁分享的一些核心观点:

// 政策已向科技迈进 消费 //

回顾 2024 年度市场表现,9 月末政策发生变化后,股市收益明显回升,普通股票基金中位数回报率达到 6.67%。债务基金的表现同样明亮,以中长期纯债基金为例,中位数回报率为 4.37%。从年初到年底,债券市场都呈现出大牛市。10 年度国债从年初开始 2.7% 近期下降 1.7%,接近 100 个 BP。

展望 2025 年股市,科技 消费政策思路已经明确。在我看来,如果未来股市长牛出现,很可能是“科技牛”,因为只有通过科技创新,我们的资本回报才能再次上升。

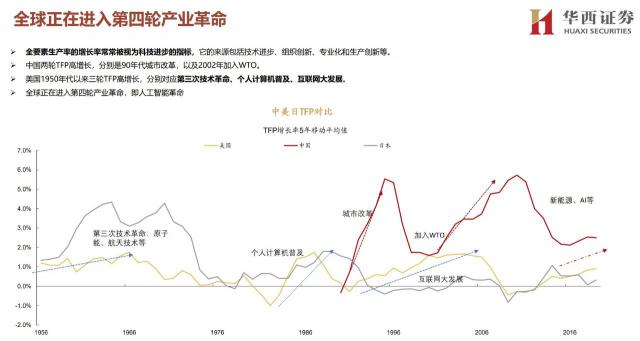

目前,世界正在进入第四轮科技革命,即人工智能革命。全要素生产率(Total Factor Productivity, TFP)其增长率常被视为科技创新的指标,其来源包括技术进步、组织创新、专业化和生产创新等。如图所示,中国第二轮 TFP 高增长,分别是 90 时代城市改革,以及 2002 年加入 WTO。而美国 1950 三轮从年代开始 TFP 高度增长,分别对应第三次技术革命,个人计算机普及,互联网发展。

无论是美国还是我们,都站在第四轮科技革命的起跑线上。未来,一批人工智能企业将在中国崛起,从而带动经济走出低谷。否则,如果你错过了一轮科技革命,你可能会失去30年,就像日本一样。其实除了科技创新,还有分红方向。分红也是由低利率环境驱动的,可以和科技结合,因为科技创新变化比较大。

此外,还有一种类型适合机构参与,那就是可转换债券。在本轮权益市场大幅反弹的情况下,可转换债券的估值相对受到抑制。无论是复盘还是复盘。 2015 年度权益仍然是牛市 2022 在年底债券熊阶段,纯债券极大地扰乱了可转债的阶段性估值。然而,随着股市的复苏,可转债也迎来了相当可观的修复。我们发现,只要确立股票上涨格局,可转债迟早会弥补。

// 2025 年"债牛"持续 //

从目前的债券市场来看,“债牛”势不可挡。近期债券市场回报率持续下降,今天(12 月 17 日期)虽然稍微调整了一下,但这种调整可能会更好的上升。本轮债券市场回报下滑的导火索是 12 月度重要会议对货币政策的适当宽松态度,为未来货币政策的想象打开了市场空间。

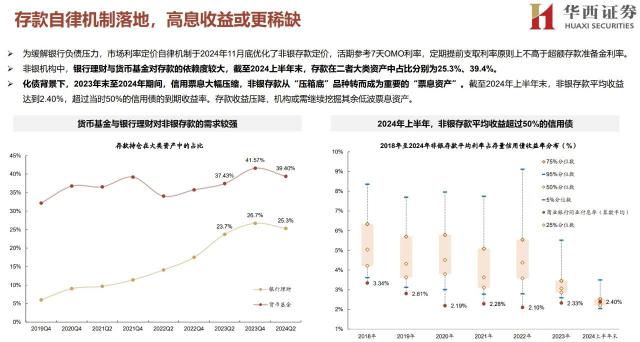

2025 除有明显的货币政策支持外,年债市存款自律机制落地后,高息收益资产可能更加稀缺。我们整理了一下,货币基金、银行理财、保险都是大存款人。在货币基金中, 30%-40% 大类资产是存款,财务管理是存款, 20%-30% 大类资产是存款。而且这些存款的收益率在 2024 今年上半年已超过 50% 上述信用债券。明年新增存款利率将下降,同时也面临着存量到期后再配置的压力。

此外,与 2024 与2008年的另一个变化相比,债券市场的变化可能会增加。由于最近的财务估值新规定,财务管理再次走向净值化。财务管理可能会增加基金的配置,但当市场波动时,更容易抢走赎回基金,放大市场变化,类似于 2024 年 9 月末和 10 月初。

总体而言,在政策的呵护下,股债双牛可期,节奏把握尤为重要。

《》

《》

《》

《》

Wind 金融终端上的用户输入

EDB ( 经济数据库 )

汇集国内外权威的一手数据资源资源

结合强大的指标计算和图形功能

频率跨越月、季、年,可以进行多角度检查。

常用的宏观和行业分析工具

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com