医美这个“浑水”:美团“趟”的姿势对吗?

最近医疗美容行业有两件事很有意思。

一是十二月九日,口服司美在美团全网首次发售,二是“减肥神药”替尔泊肽也已开始预约。

美团销售的两大明星药品,说明美团在医疗美容行业,包裹着流量优势,又向前迈进了一步。

把明星减肥药握在手中,用“爆款单品”的思路拓展医疗美容流量的方式。美团已经运行,但在医疗美容行业,美团的计划不止这些。

不久前,美团宣布了一项人事和业务调整。原美团药业部负责人李锦飞调任新成立的“核心本地商业/酒店旅游”部门负责人,医药事业部与医疗美容医疗服务合并,共同成立了“核心本地商业/医疗卫生服务部”。新部门领导人李晓辉每天都是丽人医疗美容服务的领导者。

大工厂的人事调整通常是为了业务规划布局。美团内部邮件透露,业务合并旨在补充更多消费医疗场景,系统构建健康产业生态。

也就是说,美团要进一步深化医疗美容行业。

1 长期决策周期医美跑道:交易平台的“破与立”

医疗美容是一个充满潜力的金赛,天眼查APP,搜索医疗美容关键字,有数以万计的企业注册。

首先,我们来分析一下美团医美处于哪个层次:

医疗美容赛道,目前主要有三种方式:搜索模式,社区模式,电子商务模式。

搜索模式:百度健康等渠道是典型的代表。优势在于,搜索是顾客心中最真实的需求,搜索的价值仍然是不可替代的。

缺点也很明显。由于众所周知的原因,百度无论与医疗保健有什么联系,可信度都会被打破。此外,获取客户的成本很高。目前大型美容机构还是会留下预算进行搜索,很多小机构纷纷出逃。

社区模式:新氧、更美等平台是在百度医疗广告的信任危机下发展起来的。虽然搜索连接了用户最真实的需求,但“商店欺骗客户”是医疗机构的主导,羊毛最终还是会出现在羊身上。新氧等渠道的主要社区模式是以用户为导向的模式。通过整形日记等模式,用户可以看到最直观的效果。然而,由于往年的日记造假事件,社区模式也失去了魅力。此外,垂类医美平台自然流量获取难度大,社区模式的弊端也在凸显。

电商模式:经过这么多年的市场教育,很多消费者都有一定的医疗美容知识。一些轻医疗美容项目本质上是产品逻辑,从而延伸到电商医疗美容平台,声音最大的应该是美团。

美团的核心优势是流量。美团是当地生活的第一入口,也是用户休闲娱乐的基础设施。医疗美容板块自然可以延伸。

事实上,2017年,美团进入了医疗美容跑道,但光有流量是不够的。经过多年的探索,自2023年以来,美团推出了北极星医疗美容榜和美团司南医生榜,兼顾“医疗专业”和“用户口碑”的双轨评估体系。

至此,精确的本地生活流量 信任环城河的权威榜单,两把尖刀在美团医美赛道上打磨完美。

有了这两把尖刀,美团在医美领域的确杀出了一条血路,但仍难言高枕:

在流量方面,与垂直医疗美容APP相比,美团流量充裕,但与短视频平台相比,美团的流量堡垒并没有那么强大。再加上小红书平台的种草方式,Tiktok和小红书庞大的女性消费者一直是美团在医疗美容领域不可或缺的威胁。

此外,内容平台在长期决策周期消费方面的转化效果自然大于美团这一更具交易属性的电商平台。

看看这些年来美团的扩张路径,从休闲娱乐到出租车、自行车共享、小象超市、优选等新场景,基本上都是短频快速消费。

也就是说,美团做医美的逻辑美团之前的成功业务完全不同。那么美团做医美这几年的成绩,核心是什么?网络武林认为,美团走的是商品方式,依靠套餐价格优势来填补这一缺点,可以跑通,但是价格也不小,这个问题,我们先把它放在一边,文章的第二部分我们再具体解读。

在外部挑战方面,小红书、Tiktok在医疗美容领域都有尝试,但并不深入。未来,随着当地生活战争的蔓延,Tiktok等平台是否会专注于医疗美容跑道,流量层面是否会攻击美团降维,目前充满不确定性。如何抓住机遇,利用好这段时间差,是美团医美的重心。

为了更好地深化医疗美容跑道,美团先后推出了北极星医疗美容榜和美团司南医生榜。然而,在互联网武林看来,为了彻底了解用户的心智,榜单的权威性仍然不够:

第一:名单太多,医疗美容机构都快不够用了。

这么说吧,市场上任何一个能叫出名字的平台,都没有不搞清单的。

早在2015年,更美就搞过“更美名医大奖”,2020年搞过“蓝钻臻选榜”...

在新氧方面,亚太医疗美容行业每年都会举行颁奖典礼,还有绿宝石医生名单。...

美呗搞过严选,还说自己是“医美界的京东”...

每个家庭都对自己的榜单充满信心,什麽“万里挑医”,什麽中国医美“米其林”,在公关稿中,各有各的严选标准,各有各的行业最权威,结果都知道,这还不是翻车的时候...

说白了,在顾客方面,榜单早已祛魅,也该祛魅了,美团的医美榜单逻辑非常正确,确实是精心挑选的。然而,面对行业几乎成为标准的榜单,如何占领用户的头脑是一个大问题。

另外,其他机构,虽然客户规模不如美团,但至少都是专业的医疗美容平台。什么是美团?是外卖,是酒旅,是旅游,是即时零售。同时,有了医疗美容业务,专门的医疗美容APP做的所谓权威榜单也被翻了。如何让客户完全相信美团医疗美容榜的权威性?这是个问题。

第二:没有第三方权威机构的背诵,就没有绝对的可信度。

要做好榜单,真的很有说服力,在网络武林看来,核心要有两点:

1 如果是轻消费决策,则需要足够多的消费样本。轻度决策周期消费,决策周期很短,大家都说好,很容易转化为订单。

餐饮业的“米其林餐厅”、“公众评论必吃榜”、豆瓣电影评分等。都很权威,经历过的都是好的,这是可靠的代名词。

2 重视消费决策,必须要求第三方有毫末利益关系,如中保研测试。

汽车是典型的重决策消费,看得见的地方,不仅要看车评(但是现在这个车圈,看不看都一样),还要亲自试驾,看不见的地方,比如安全,必然要参考中国保险研究院的碰撞测试。

为什么中国保险研究院的权威性这么高?很简单:中国保险研究院由中国保险业协会牵头,由八大保险公司共同出资。测试结果直接关系到车险的定价。说白了。中国保险研究的利益与消费者的利益高度一致,可以做到非常公平,涉及到自己的利益,保险公司比买车人更关心安全。

医疗美容是典型的重决策消费,和车辆的安全一样重要。重医疗美容甚至涉及到在脸上动刀,但是有没有中国保险研究院这样权威的第三方机构呢?没有。

当然,美团北极星医疗美容榜,结合大量真实用户评价和医疗专业能力评价,一定是严格的选择。但美团医疗美容的盈利模式来源于医疗美容机构的订单,即佣金。说实话,美团医美就像一位利益相关的裁判。,对于一些死脑筋的用户来说,名单的权威性自然需要打折。

而且,用户对这件事的评价,也不一定足够严谨:

去年年底,宿迁市市场监督管理局公布了2023年当地医疗美容行业违法广告的经典案例,其中提到一家不具备医疗美容从业资格的门店,并在美团平台上发布了团购链接“超人气耳孔”(¥29.9),打开链接后有广告页面,宣传:“弗司美特一次性穿耳朵 一次88元”“团购价格” 悦指尖一次性耳枪29.9元 操作简单 品质保障 专业穿耳等内容。

执法人员在实地检查时,没有发现从事耳孔医疗美容服务,店内也没有发现耳孔相关设备。据经营者介绍,该店并未从事“耳孔”医疗美容服务,上述广告是为了引流和吸引客户而发布的。网民评价内容也是自己找人刷评。最终,由于违反广告法,市场监督部门对当事人罚款5000元。

当然,不能因此否定列表的权威性,而是说,重点决定消费,如果名单要充分有说服力,还要看第三方没有利益相关的专业机构。

其实这不是美团医疗美容的问题,而是医疗美容行业的顽症。自身行业污名化严重,鱼龙混杂,缺乏权威部门,对无数想做医疗美容又担心安全隐患的客户感到困惑。也希望美团的医疗美容、新氧等渠道能够再接再厉,真正做出能够打破用户心智的医疗美容“米其林”。

2 医美这个“浑水”:美团“趟”的姿势对吗?

在这一部分,我们继续分析上面提到的问题:美团做医疗美容和美团过去的项目,逻辑是不一样的:美团的交易特点是短频快速消费,如休闲娱乐、出租车、大象等。,自然符合美团的基因,而医疗美容的长期决策消费,底层逻辑与美团过去的业务不同。

美团给出的方案是轻医疗美容,轻医疗美容本质上更倾向于商品,电商的逻辑是产品逻辑,帮助医疗美容机构通过性价比高的套餐价格获得客户。

这将导致一个问题:易卷价格。电子商务平台的获客逻辑,本质上是价格逻辑。

价格优势明显,缺点明显:新氧集团董事长兼CEO金星在新氧亚太医疗美容行业颁奖典礼上提到了2023年医疗美容行业的一个关键词:严重的路径依赖。“当许多医疗美容机构和新氧联合运营活动提高绩效时,低价已经成为唯一的方法,每个人都不知道其他方法。”

然后他给出了自己的研究结论:医疗美容机构最痛苦的不是价格战,而是价格战,但业务涨幅很小。原因是在中国医疗美容的用户构成中,“13%的高端医疗美容客户占医疗美容市场消费额度的51%。谁洞察高端医疗美容用户的需求,谁就有一半的市场份额。”

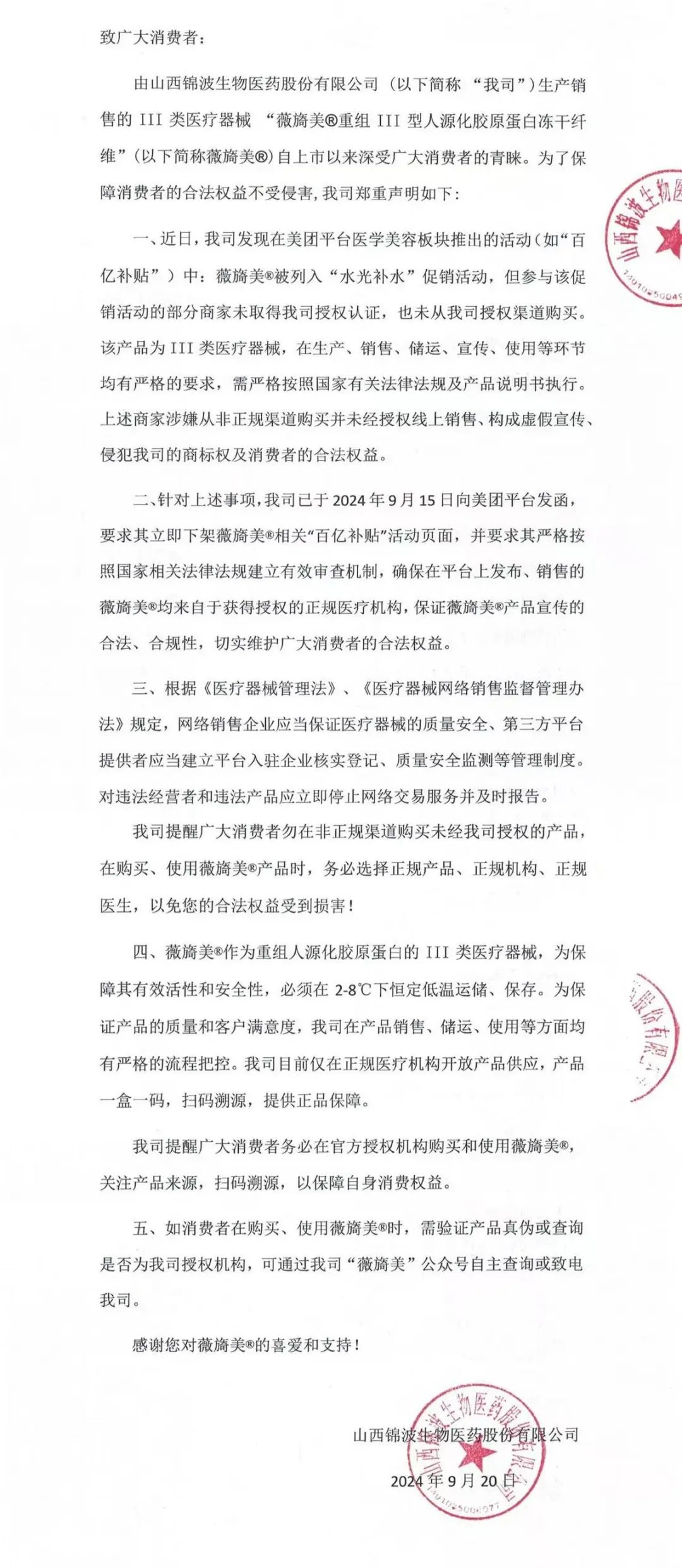

价格思维,也吸引了平台商家的自我攻击-9月20日,锦波生物(8329822982.BJ)在官方微信微信官方账号上发布了《致消费者》一文,提到“薇美在美团平台医疗美容板块推出的‘100亿补贴’活动中被列为‘水光补水’营销活动,但部分参与本次促销活动的商家未取得我公司授权认证,也未从我公司授权渠道购买。”

关于这一隔空喊声,在网上没有找到美团方面的回复,是非曲直,不置可否。

有趣的是,虽然金星谈到了低价对行业的危害,但金波生物今年4月指出,另一个网络平台非法低价宣传其核心产品,扰乱了市场价格。但目前,金波生物微信官方账号4月发布的《关于维护市场环境、保护消费者合法权益的严正声明》已被删除。

适度的价格战对刺激消费是有价值的,但如果价格战成为平台增长的重要工具,基于影响企业价格体系,成为平台增长的重要工具,那么就不要担心这种价格内卷模式。

网络武林认为,美团作为基础设施,应该加快进入3.0时代。

从成立之初,美团就经历了三个阶段:

1.0 阶段:处理供需匹配问题。线下服务线上化,美团线上匹配 离线履行,完成供需匹配。在这个阶段,美团做得很好,凭借这一优势,在百团大战中杀出重围。

2.0阶段:供给创造需求。需求不是来自用户,客户不知道他们想要什么,而是让你告诉他他需要什么。例如,用户可能没有明确需求,但当他们访问美团时,他们发现有趣和美味,这导致了即时订购的需求,并完成了供应和创造的需求,这无疑是商家的增量价值。美团也做得很好,休闲娱乐,再到现在的即时零售,履约效率极高,保证了商家和用户的利益。

3.0阶段:与实体商家携手共赢。互联网公司的本质是渠道,只有依靠实体企业才有价值。依托当地商家,美团也获得了足够的商家价值反馈:美团第三季度报告爆棚,收入和利润均有所增长,收入936亿元,净利润高达129亿元。

这当然是美团的能力。然而,在商家方面,却掺杂了一些疑问:

在接受媒体采访时,西贝创始人贾国龙表示:他说:“餐饮业不赚钱,但平台利润极大。,上半年的财务报告令人眼花缭乱。我不明白这个问题。这个利润是谁赚的?两天后,我将与美团开会。我想问他们...您说这个行业不好,我们是您的生态公司啊,那么您的生态有问题吗?”

当然,不能说有些企业质疑美团,否认美团。毕竟美团从来没有停止过帮助商家,但效果可能远远不够。

公司越大,责任越大,尤其是美团这样的基础设施公司。未来的增量不在于分蛋糕,而在于把蛋糕做大,才能达到更高的水平。在3.0阶段,如果不能实现双赢,美团就无法突破天花板。

当然,这不是美团的问题。纵观整个互联网公司,现在已经进入了这样一个历史时期:当你赚了很多钱的时候,如何帮助更多的实体企业?如果你做不好这一点,你将迎来自我攻击的时刻。

现在实体企业和因特网公司已经进入了一个紧张的时期,前一段时间,钟邈邈炮轰抖音,炮轰电商平台就是这一矛盾的形象化。

现在这些企业家,比如王兴、张一鸣等。,在公司未来的成长和个人业务能力等很多方面,他们可能已经能够和马化腾掰手腕了,但是在宏观格局上,排名还是比马化腾差很多:腾讯为什么能长盛不衰?社交基础设施是底座,连接一切是核心,让生态伙伴赚钱是压舱石。

这些年来,有些人可能会质疑腾讯的创新能力,说腾讯投行化,但没有听说过任何合作伙伴或同行对腾讯的性格和立场提出质疑。

事实上,腾讯曾经和现在的美团、抖音一样,有过被质疑的黑暗时刻。3Q大战后,马化腾说,以前我想的是什么是对的,后来若想什么是可以接受的。现在看腾讯连接一切战略,与合作伙伴共赢,无疑是极其正确的。

对于美团来说,在业务层面,它阻挡了Tiktok的进攻。美团还是可以打的美团,没什么好担心的。即使第三季度报告爆炸,美团在资本市场上仍然是一家被严重低估的企业。

在下一阶段,平台如何赋能实体,将是一个需要解决的长期问题。

它需要“改革者的气魄”,也需要梦想家的坚持;

在这个“无限游戏”中,这也许是王兴需要思考的关键。

本文来源于微信公众号“互联网武林”(ID:作者:刘致呈,36氪经授权发布,VIPIT1)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com