陕西煤业以157亿元获得“电力巨兽”

陕西煤业(601225.SH)再一次重磅出击,赢得了“电力巨兽”。

日前,陕西煤业公告称,拟收购陕西煤业化工集团(以下简称陕西煤业集团)持有的陕西煤业电力集团有限公司(以下简称陕西煤业电力集团)88.6525%股份,价值156.95亿元。

为降低相关交易,延伸煤炭产业链,促进公司高质量发展,这是陕西煤业打造“煤电一体化”运营模式的关键举措。

《国家商报》记者注意到,陕西煤炭集团在收购前对陕西煤炭电力集团进行了重组,并将其打造为纯火电资产主体,进一步优化资源配置,提升火电核心竞争力。

据此前业绩推断,陕煤电力集团注入后将增加上市公司的利润,保守估计将贡献不少于13亿元的净利润增长。

156.95亿元收购

陕煤电力集团成立于2016年7月,经营范围包括火力发电、综合利用发电、综合能源服务、配售电力等。

企业注册资本为 陕煤集团投资60亿元,持仓88.6525%,国开基础设施基金有限公司(以下简称国开基金)持仓11.3475%,67.68亿元。

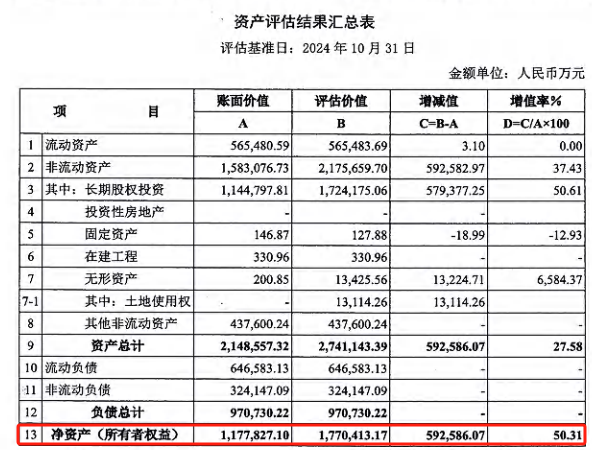

据分析报告显示,陕煤电力集团净资产评估值为177.04亿元,增值59亿元,增值50.31%。

来源:陕西煤业公告

陕西煤业收购价格根据上述净资产价值确定,约156.95亿元,国开基金放弃优先受让权。

陕西煤业内部人士告诉每一位记者,电力资产收购对应的资产增值约为50%,主要是由于土地和房屋建筑的升值。当时政府免费划转了一些电厂的土地,得到的时间比较早,入账价值很小,近几年土地价值呈上升趋势,导致评估增值。“从国有资产监管的角度来看,土地和房屋的产权属于电力集团。如果不进行评估,将被视为国有资产流失,相应升值约40亿元。”

关于交易目的,陕西煤业也在公告中直言,此次收购是公司构建“煤电一体化”运营模式的重要举措。计划收购上述资产,以满足公司的具体经营需求和战略发展方向,可以进一步降低相关交易,增加经营收入,延伸煤炭主营产业链,促进公司优质发展。

就产业背景而言,“煤电一体化”作为煤电联营的一种形式,也是我国煤炭产业发展转型的方向之一。

简单来说,就是通过整合上游煤炭能源和下游发电业务,构建内部协同的有机整体。这种模式打破了传统煤炭和电力行业之间的壁垒,实现了从煤炭开采到电力转换的全过程协同运行。

创造纯火电资产

如果再看陕煤电力集团的分析报告,不难看出陕煤集团在此次收购之前就对此进行了一波重组。

其中一个动作就是剥离一些非核心或者盈利能力较弱的资产。

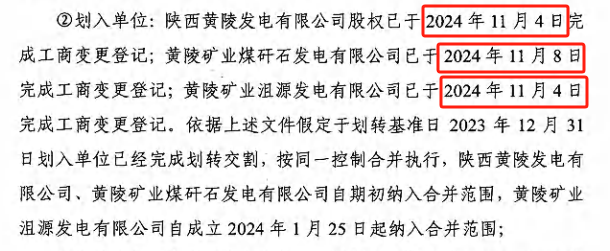

分析报告显示,陕西煤炭集团100%将陕西煤炭电力集团持有的长安电力华中发电有限公司、陕西煤业化工集团府谷能源开发有限公司100%、53.73%长安石门发电有限公司、陕西省长安电力综合能源服务有限公司100%的股份免费转让给陕西省新成立的陕西省陕煤市新电力投资有限公司。

此外,陕西煤炭集团将持有黄陵矿业煤矸石发电有限公司52.94%股份,黄陵矿业集团有限公司持有黄陵矿业煤矸石发电有限公司47.06%股份、60%的陕西黄陵发电有限公司、黄陵矿业郁源发电有限公司100%的股份免费转让给陕煤电力集团。

来源:陕西煤业公告

就资产质量而言,上述划转股份对应的发电企业均具有优质的火电资产属性。

网站资料显示,陕西黄陵发电有限公司是一家典型的煤电一体化坑口电厂,设计年发电72亿度,年产值约22亿元。

黄陵矿业郁源发电有限公司主要承担黄陵矿业店头电厂二期二期×1000MW机组扩建项目开发建设,项目采用煤电一体化方式,投产后年发电量可达110亿度。

目前,黄陵矿业煤矸石发电有限公司总装机容量为700MW(2200MW)×50MW 2×300MW)是一家低热值资源综合利用电厂,以煤矸石、煤泥、低热值中煤为燃料,以煤矿疏矸水为水源,年发电35亿度,产值12亿元。

截至目前,陕煤电力集团已有19家公司入股,其中控股子公司10家,入股公司9家,基本属于火力发电领域。

换言之,陕煤电力集团在完成重组整合后,成为纯火电资产的主体,资产结构得到了极大的优化和精简。

此外,纯火电资产的特点使得陕西煤电集团在电力市场定位更加清晰,能够集中精力和资源,提高火电业务的核心竞争优势,如火电技术研发创新、发电效率提高、成本控制提高等。

对陕西煤业而言,与优质电力资产的整合,意味着它能根据自身发电需求准确规划煤炭开采量,从而大大降低煤炭在储存、运输和外部市场采购过程中的消耗和成本。

当煤炭市场价格波动时,内部稳定的供应机制可以有效地抵御价格风险,保证发电业务的成本稳定。

更厚的上市公司盈利

陕西煤业收购方式为现金支付。

这种“大手笔”在a股资产并购中并不常见,但对陕西煤业来说却不是第一次。

陕西煤业在2022年底以347.63亿元的现金支付方式获得了两次煤矿探矿权,至今仍让不少人记忆犹新。

从年度报告来看,虽然煤炭价格的下跌在一定程度上拖累了煤炭行业的利润,但陕西煤业目前的现金流相当充足。

陕西煤业在2024年前三季度实现营业收入1254.27亿元,同比下降1.57%;归属于母亲的净利润为159.43亿元,同比下降1.46%。截至今年第三季度末,公司货币资金达到387.9亿元,现金和现金等价物达到301.53亿元,有足够的现金推动此次收购。

陕煤电力集团注入资产后,上市公司将大幅增加利润。

据公告显示,2024年1月至10月,陕煤电力集团实现营业收入117.4亿元,净利润16.5亿元,归母净利润13.6亿元。

以陕西煤电集团最新一期业绩为指标,陕西煤电集团保守估计,本次收购成功结束后,将为上市公司运输不少于13亿元的净利润增长。

另外,据分析报告数据显示,陕煤电力集团目前控股的燃煤发电机组总装能力为18300MW,其中,运煤发电机组总装能力为8300MW,新建燃煤发电机组总装能力为10000MW,超过总装能力的一半,增量空间较大。

来源:陕西煤业公告

“目前,公司预计2025年底将投产一个机组,其他机组主要投产于2026年至2027年。”上述人士告诉记者,“未来生产电厂和新建电厂将由公司长协煤完全覆盖,不会影响公司的煤炭销售结构,只需调整长协煤的内部分配即可。”

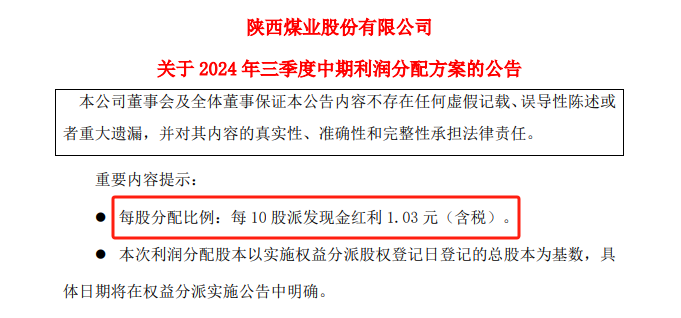

值得注意的是,在收购公告当天,陕西煤业还公布了2024年第三季度中期利润分配方案。

来源:陕西煤业公告

2024年9月陕西煤业合并会计报表(未经审计)实现的归属于母公司股东净利润达到159.43亿元,符合中期分红条件,拟向公司股东发放1.03元现金股利(含税),基于公司股本96.95亿股,现金股利总额为10亿元。

与之前的中期利润分配金额合并计算,现金分红总额为20.56亿元,占本期合并报表(未经审计)实现的母公司股东净利润的12.90%。

本论文不构成任何投资建议,信息披露内容以公司公告为准。投资者可以自行承担风险。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com