利率高,家庭财富下降,信心低落,欧洲人也开始“节俭”。

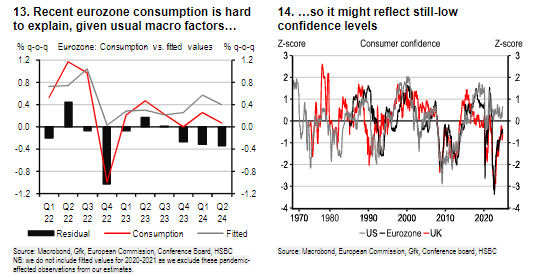

当美国消费呈现疲软趋势时,欧洲家庭消费也面临困境。

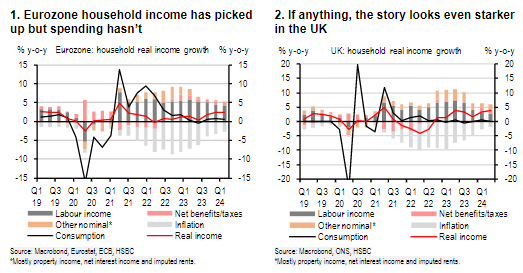

十二月三日星期二,汇丰高级经济学家Chris 根据Hare的研究报告,欧洲家庭的消费模式正在进入一个新的阶段:在实际工资大幅增长的同时,家庭支出基本没有回升,储蓄率仍处于高水平。

Hare进一步表示,目前欧元区和英国居民的实际工资同比增长率已经超过3%,但家庭支出增长率几乎为零,主要可能受到以下三个因素的影响:一是高利率环境,二是居民财富下降,三是消费信心低迷。

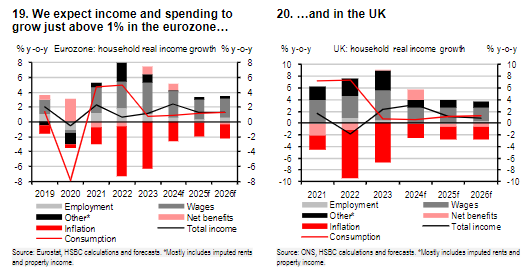

展望未来,汇丰预测欧洲家庭储蓄率将迅速企稳。到2025年和2026年,家庭消费将回归与收入同比增长的步伐,同比增速略超过1%。

欧洲人“节俭”的趋势正在加剧

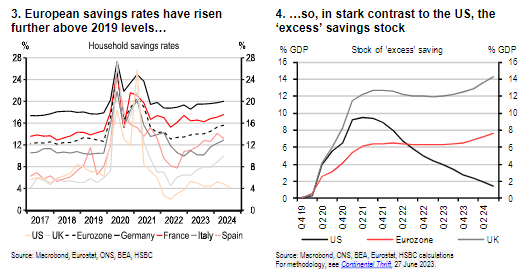

“欧洲大陆节俭,汇丰报告说。(continental thrift)”这种现象发生在新冠肺炎疫情结束后,当时欧洲家庭的储蓄率明显较高,而美国家庭的储蓄率相对较低。

目前,这种现象并没有得到缓解,反而加剧了,因为随着欧洲人均收入的增加和通货膨胀的稳步降温,家庭支出的增长率仍然与以前持平甚至放缓,这在英国尤为明显。

换句话说,欧洲家庭的储蓄率高于疫情前的水平,表现出非常谨慎的消费观念。报告数据显示,欧洲的“超量”储蓄存量进一步增加,但美国的数据几乎为零。

报告显示,欧洲家庭支出控制存在巨大的经济风险——欧元区储蓄率每增加1。%,GDP将下降0.5%以上,通胀率将下降0.2%左右%,相反也是。

这就是说,欧洲家庭消费模式的变化可能会对欧洲货币政策的前景产生重大影响。

造成欧洲家庭消费疲软的三个主要原因

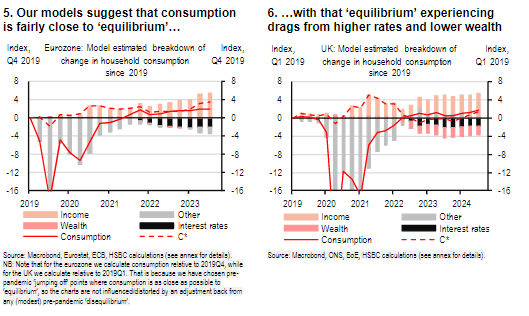

在计量经济模式的帮助下,汇丰认为“欧洲大陆节俭”主要来源于三个因素:高利率、家庭财富下降和信心下降。

在利率方面,我们估计自2021年底以来的加息已经提高了欧洲家庭储蓄率。%;

在财富效应方面,降低家庭财富可能会增加欧元区1%储蓄率,对英国的影响是2%;

在消费信心方面,自去年年中以来,信心效应已经减缓了欧洲家庭消费的增长。%。

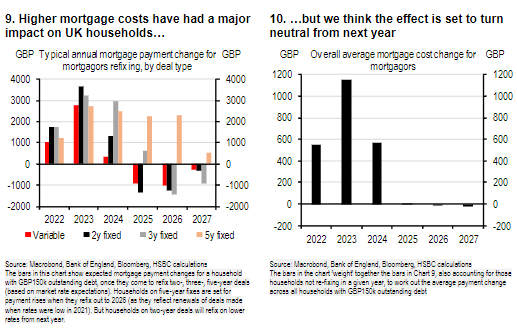

具体来说,虽然高利率提高了家庭投资的净利息收入,但家庭在获得利息收入后一般不会花很多钱;另一方面,由于利率上升,更多的家庭会选择大幅减少抵押贷款支出。因此,抵押贷款 “现金流 “效果不仅减少了消费,而且提高了储蓄率。

报告显示,目前这种“现金流”效应已经开始缓解,预计明年抵押贷款对家庭支出的“影响”将大致转为中性。

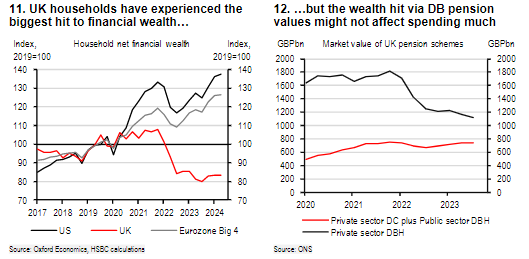

关于家庭财富下降,报告称,根本原因是利率上升后债券价格下跌,导致固定福利。(DB)虽然报告预测这对实际消费的负面影响不会很大,但是养老金估值会下降。

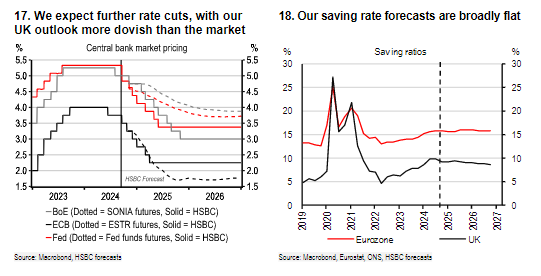

在消费者信心方面,报告显示,今年以来的消费者信心调查尚未完全恢复到正常范围,反映出持续谨慎的态度。

信心疲软主要来自两个方面。汇丰认为,首先,能源短缺给欧洲家庭带来了“创伤”效应。为了避免后续能源需求的波动,家庭将继续寻找更大程度的储蓄缓冲。第二,欧洲面临来自德国、法国和英国的政治不确定性,以及来自美国下一个政府前景的不确定性。

预计储蓄率迅速稳定,家庭消费不会进一步谨慎

展望未来,汇丰预测欧洲央行和英国央行将在未来一年大幅降息,这也将有助于抑制储蓄率,减轻还款压力,促进资产价格和金融财富的增长。消费者信心更多地取决于外部因素。

所以,报告预测,储蓄率很快就会稳定下来,随着家庭消费的增长速度和收入的大致同步,“节俭”的趋势不会继续恶化。

报告补充说,这并不意味着下一步就会出现消费热潮,因为预计收入增速将会放缓到1%。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com