还有10家房企停牌,还有谁可能退市?

自2021年下半年以来,随着市场下滑和底部运行,行业流动性持续下降,负债率持续增加,房地产企业密集脱离危险。危险房地产企业进入了一个漫长而艰难的债务重组过程。到目前为止,少数房地产企业已经完成了主要的公开债务重组,但仍然面临着反复展期、二次重组等问题,并没有真正走出经济危机。清理行业风险还需要时间。

01 偿债能力

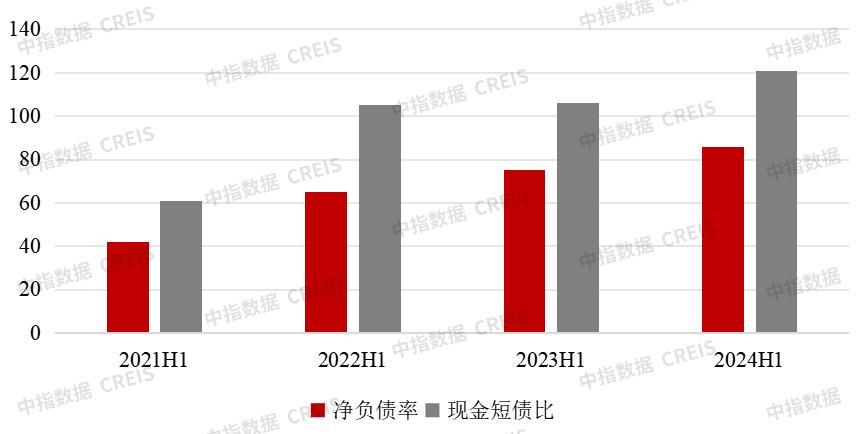

偿还债务的能力持续下降,大多数企业的债务率明显持续增长

偿还债务的能力持续下降。在2024年中,上市房地产企业的现金短期债务数量比2021年增长了近一倍。伴随着市场持续下滑,再融资难度加大,前期债务持续到期,行业流通持续下滑。到2025年,房企期满债券余额约为7000亿元,但整体债务压力较高峰期有所缓解。考虑到仍有违约债券需要延期或重组,销售端仍在触底,整体偿债压力仍在。

与2021年相比,净负债率踩线企业数量翻了一番,自有资本对负债的保障水平减弱。行业现金流下降不仅削弱了其偿债能力,也不利于其长期偿债能力。此外,净资产规模的下降也削弱了房地产企业的长期偿债能力。

图片:2021年中至2024年中上市房企净负债率,现金短债比踩线企业多

信息来源: 整理中指研究院

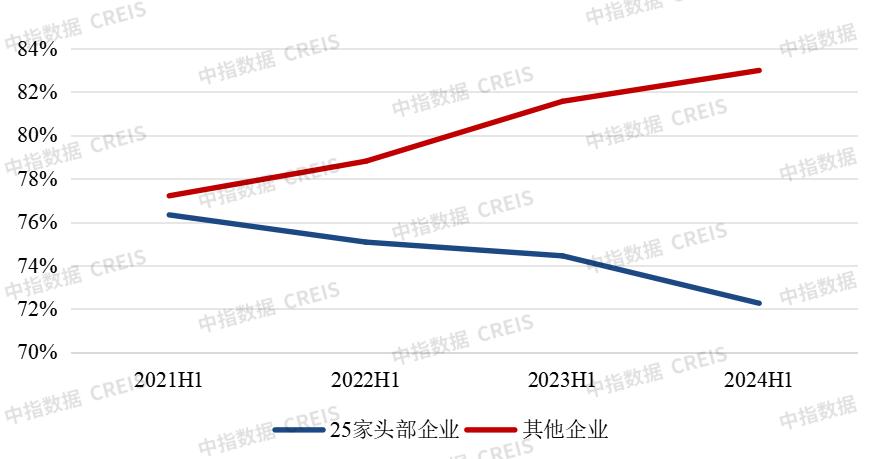

大多数房地产企业的负债率明显持续增长。 其它房企的负债率在去除25家头部优质企业后持续上升至83.0%,比2021年中增加5.8.8%。%。自2021年下半年以来,市场仍在反复探底,新房价格继续承压。特别是一些房地产企业位于三四线城市、非核心地段和非住宅项目。一些房地产企业在土地市场繁荣时期购买的土地成本较高,资产贬值压力明显。公司不得不提及相应的减值准备,而一些房地产企业由于债务违约问题,很难处理资产和项目。

各种因素都给资产端带来了下行压力。当债务规模难以降低时,净资产规模持续下降,负债率持续上升。到2021年底,恒大、奥园等房地产企业的净资产为负。到2024年,资不抵债的企业数量大幅增加。

图片:2021年中-2024年中上市房企负债率

信息来源: 整理中指研究院

02 违约和债务重组

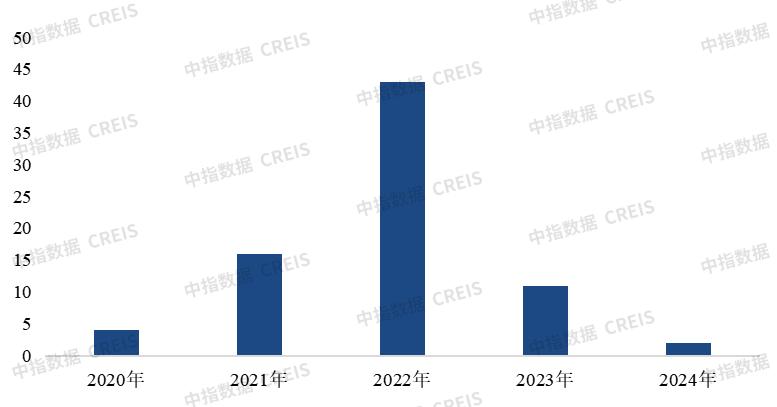

76家房地产企业发生债务违约,债务重组持续博弈

76家房地产企业违约。行业流动性持续下降,房地产企业销售端和融资端资金流入均有所减少。受过去“高杠杆、高负债、高周转”的影响,房地产企业也积累了较高的杠杆率和收紧的流动性。在市场调整下,财务基本面呈现恶化迹象,房地产企业债务违约密集爆发。据统计,自2020年初以来,已有76家房地产企业发生债务违约,其中2022年是集中爆发的时期,到2024年,仍有房地产企业出现经济危机,但整体势头已放缓。

图片:2020-2024年新增债务违约房企数量

信息来源: 整理中指研究院

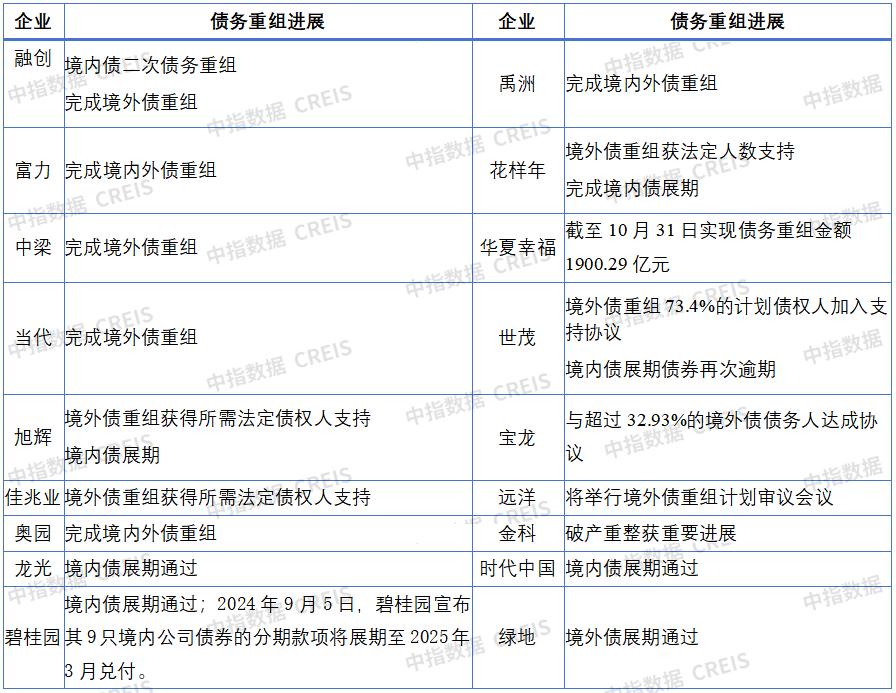

受市场持续下滑的影响,出险公司众多,房企融资环境严峻,出险房企债务重组依然缓慢重复,房企风险清算还有待时间。

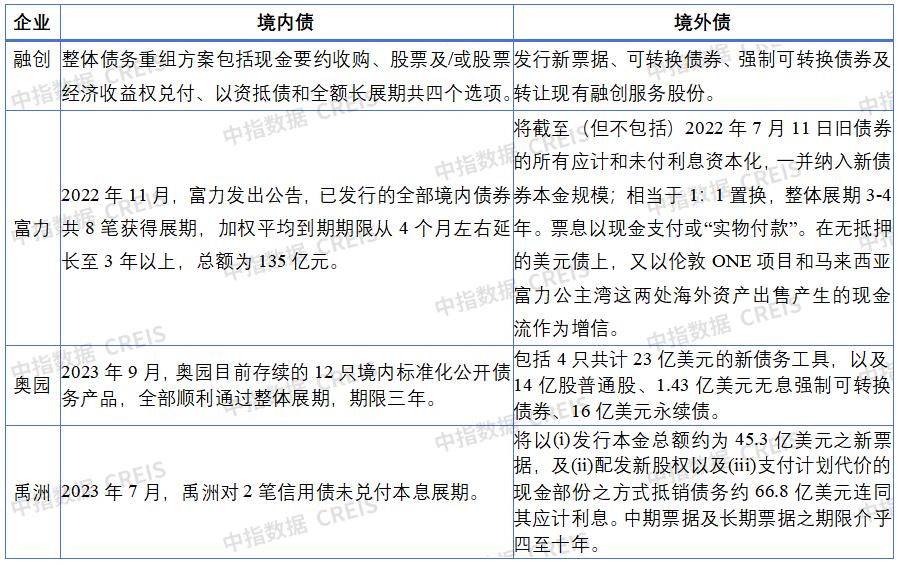

2024年第三季度,多家房地产企业披露了海外债务重组计划的初步框架,或得到了部分债务人的支持。截至目前,据不完全统计,R&F、融创、奥园、禹洲等少数房企基本完成了国内外债券重组或延期。

此外,龙光、花样年、时代、碧桂园等房地产企业基本完成国内债券展期,华夏幸福、当代、绿化、中梁等房地产企业基本完成海外债券展期或重组。花样年、徐辉、凯撒等房地产企业的海外债务重组方案得到法定债务人的支持,债务重组取得重大突破。一些房地产企业在重组或延期后仍然面临逾期或多次延期的问题。

表格:部分房地产企业境内外债券重组进展情况

信息来源: 整理中指研究院

根据公布的债务重组方案,房地产企业通过调整还款期限、利率、付息频率、增信措施等条款,选择了国内大部分债务的展期方式,增加了还款时间。房地产企业往往选择复合方案进行海外债务,即提供发行新文件、债转股、发行可转债、降低成本等多种方案,并可提供增加信用信息增加措施、支付同意费等配套方案,增加对债务人的吸引力。

2024年11月,融创计划对国内债务进行二次重组。整体债务重组计划包括四个选项:现金要约收购、股票和/或股票经济收益权兑现、资本偿还和全额长期延期。如果该计划被债务人接受,将形成一定的示范作用,促进其他危险房地产企业的国内债务重组。

表格:部分房企债务重组方案

信息来源: 整理中指研究院

债转股和降低成本的方法可以减少企业的债务规模,延缓整体偿债压力。债转股还同时增加净资产,有利于修复企业负债表,为改善公司经营基本面创造条件。

考虑到新房市场在长期内绝对规模下滑,短期内市场仍处于见底状态,资产贬值压力依然存在,只会增加还款期限,将面临再次逾期和二次延期的问题,无法彻底解决经济危机。因此,减少债务规模可能会促进房地产企业改善债务表、信用表现、投资者信心,轻装上阵,增强可持续发展潜力,在发展过程中寻找应对经济危机的方法,从而促进债务回收,保护债务人和投资者的利益。

危险房地产企业债务重组的成功也有助于缓解行业风险。但企业要真正走出危机,需要市场复苏支持。只有企业基本面得到改善,才能避免重复展期。房地产企业要密切关注“因城施策”的窗口期,加快布局好项目的销售去化,迅速收回资金。只有持续的销售支付,才能保证现金流入,增强偿债能力。

与此同时,房地产企业也应充分利用储存房屋、存量土地政策,调整资产结构。监管机构还针对消化现有土地给出了具体的政策方向,允许利用地方政府专项债券收购闲置土地,实施3000亿元保障性住房再融资收购存量住房。短期内,地方政府将全面推进收储未售新房和处理闲置土地。在这个过程中,企业需要充分利用政策机会,加快去库存。一是积极与地方政府联系,主动出售难以拆除的住宅项目,转为经济适用房;二是积极转为非住宅项目的租赁住房,盘活存量;第三,积极寻求机会调整未开发土地的规划条件和设计要求,提高土地价值。

03 退市

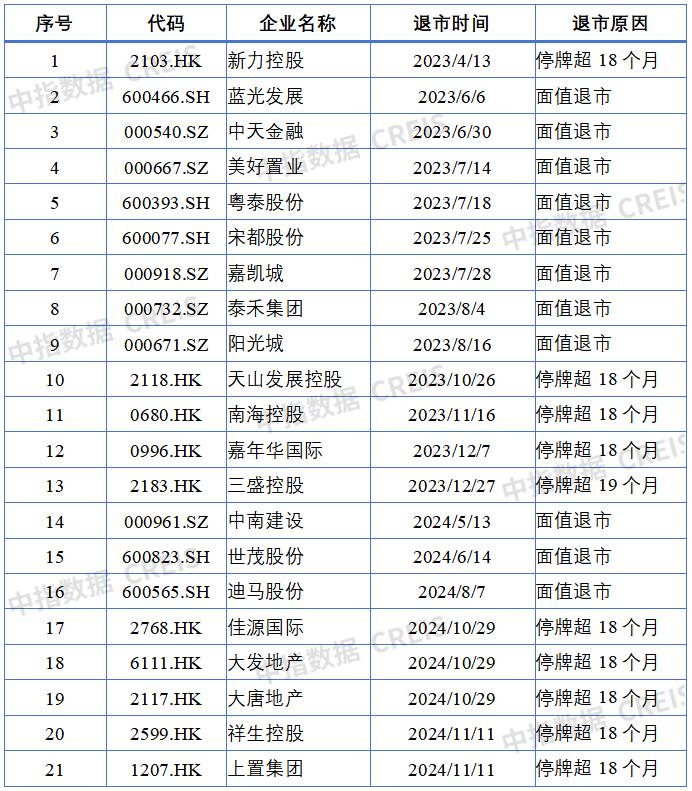

近两年有21家上市房企退市,仍有多家房企停牌可能退市。

近两年有21家上市房地产企业退市。 房地产企业发生债务违约,债务重组进展缓慢,股价持续下跌,或未发布财务业绩报告,停牌超过18个月,导致上市房地产企业退市。2023年,有13家上市房地产企业退市,现在有8家上市房地产企业退市。

房地产企业的退市表明了投资者对其经济危机和可持续经营能力的焦虑,也使得危险房地产企业失去了有力的债务重组工具,对其销售、融资和品牌形象产生了不利影响。对于行业来说,危险房地产企业的密集退市不仅是行业下行的必然趋势,也是行业适者生存的一部分。

表格:近两年上市房地产企业退市状况

信息来源: 整理中指研究院

超过10家上市房地产企业连续多月停牌。 当前,港股有2家上市房地产企业停牌超过1年,9家上市房地产企业停牌多月,面临退市风险。

本文来自微信微信官方账号“中指研究院”,作者:中指研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com