a股和港股的收盘突然加速,日韩股市深跌。

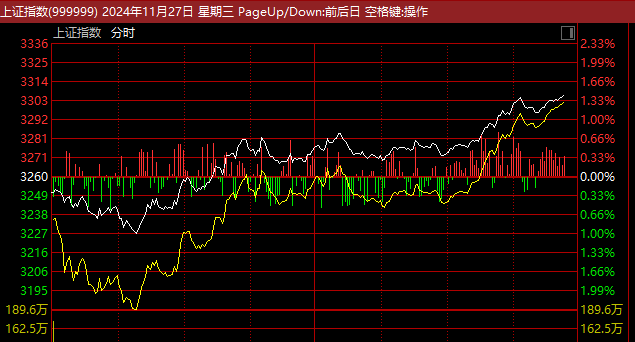

今日收盘,a股集体加速上涨,亚太市场涨跌不一。

其中,上证指数涨幅超过1.4%、深圳指数涨幅超过2%,创业板指数涨幅超过2%,科创50指数涨幅超过3%,北证50指数也从一度跌幅接近5%。

在个股和板块方面,证券板块全线飘红,锦龙股份继续第二天涨停。

中原证券研究报告指出,自11月份以来,券商指数领先于各股权指数,在本轮反弹修复新高后,出现持续下跌调整,板块平均P/B一度回升至1.72倍的高点,最近再次下降到1.5倍以下。在政策的大力推动下,第四季度行业盈利能力有望比前三季度实现明显提升。目前券商指数已进入震荡整固期,等待下一轮上涨周期的开启。全面换手固定后,随着行业基本面的改善,券商板块近年来仍有望挑战两倍P/B的估值水平,积极关注券商板块。在行业基本面和行业估值整体持续修复的背景下,行业内所有股票都有阶段性投资机会,关注头部券商和估值远低于行业平均估值的中小券商。

此外,明阳智能涨停,大云股份涨幅超过10%,海力风电、金风科技、日月股份、和望电气、三一重能、金雷股份涨幅超过5%。中信证券指出,国家电力投资将改变风机投标评分规则,最低价中标将成为历史。风扇价格明显修复,恶性竞争可能结束。

港股方面,恒生指数涨幅超过1%,恒生科技指数涨幅超过1.6%。美团、周大福均涨幅超过4.5%,舜宇光学科技、新奥能源均涨幅超过3%。

另外,A50指数也在持续上涨,截至发稿时已经上涨了1%以上。

然而,亚太市场上也有许多表现不佳的情况,其中,日本、韩国的重要股指纷纷下跌。

中国股票战略分析师瑞银证券孟磊发布了2025年a股战略展望 , a股的主要支持因素是国内政策利好和个人投资者资金净流入。 。 它的标准场景预测 , 到2025年,a股将实现6%的利润增长 , 以及小幅度的估值提升 。

由于下游板块的利润复苏,他预计会复苏 , 而且利润率低 , 在2024年,沪深300指数的每股利润增长将提高到2025年的6%。 。

尽管经过9月24日至今的反弹,a股市场的市盈率已经接近其5年平均水平。 , 但是历史平均值并不是估值上限。 。 降低无风险利率 、 更明确的经济政策支持 、 强大的个人投资者资金净流入和 “ 耐心资本 ” 进入市场可能有助于降低股权风险溢价 。

实际上 , 当前a股市场的股权风险溢价仍然高于1.1个标准差的长期平均值。 。 国内房地产市场更积极的财政政策和更早的稳定将是最重要的催化剂。 。 如果上述因素超出市场预期 , 民营企业信心的不断恢复和更多 “ 耐心资本 ” 进入市场有望增加市场的估值中心。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com