智氪 | 快手是电商股,还是一只10倍PE的科技股?

作者|黄绎达

编辑|郑怀舟

快手在11月20日披露了2024Q3财务报告,财务报告显示:快手在2024Q3实现了311.31亿元的收入,同比增长11.4%,收入增速略超市场预期;在盈利方面,快手在同一时期调整净利润达到39.5亿元,同比增长24.4%,经过调整净利润水平也是小超市的预测。

然而,在业绩超预期的情况下,快手股票在业绩披露后的11月21日和11月22日连续两个交易日大幅下跌,两天下跌总额超过15%。即使从短期来看,快手股票自今年10月以来一直处于震荡调整状态。从快手的基本面来看,目前股价有相当大的安全边际,两个交易日大幅下跌的原因似乎不够。

图片:快手港股近期走势;资料来源:wind,36氪

那么,快手2024Q3财务报告的质量如何呢?快手业绩披露后暴跌的原因是什么?快手目前的估值水平是否公平地反映了其基本面?

01 广告穿越周期,电商淡季不淡季

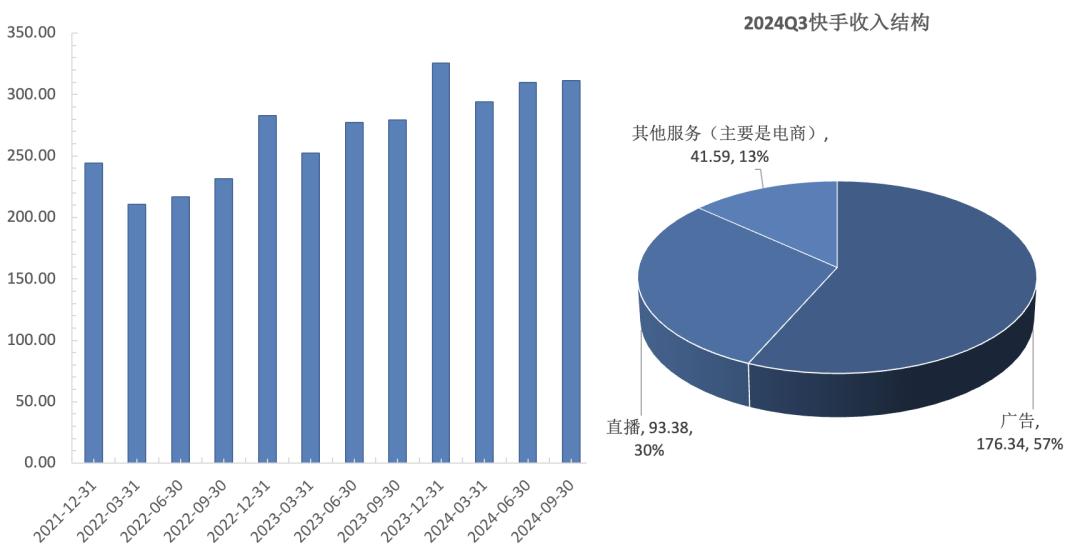

从近几年Aautorapper的财务表现可以看出,业绩模式已经成熟,广告、电商、直播三大核心业务的收入比例保持稳定,广告和电商共同带动企业收入增长。其中,2024Q3广告业务为公司提供了约57%的收入,同期直播收入占30%左右,剩下的13%由相关业务(主要是电子商务)承包。

图片:快手近几年单季收入和2024Q3收入结构

Aautorapper实现收入的基础是不断构建内容和用户生态。根据运营数据,Aautorapper在2024Q3的DUA突破4亿元,达到4.08亿元,同比增长5.4%,MAU同期增长7.14亿元,同比增长4.3%。互联网红利达到顶峰后,Aautorapper流量数据能够保持稳定增长:一方面得益于Aautorapper在中国第三大应用中的地位,也就是所谓的强者恒强;另一方面,是内容/社区生态建设的贡献。

如今,广告业务是快手收入的基石,2024Q3广告业务实现收入176亿元,同比增长20%。与国内广告市场相比,Aautorapper的广告业务实现了周期性增长。从内部看,外循环广告是促进广告业务收入增长的关键动力,本季度外循环广告的运营亮点主要有两个:

1.通过IAA短剧运行的方式。我们所说的IAA,也就是应用内广告,在这种模式下,C端用户可以通过观看激励广告和信息流来解锁更多的剧集,快手通过赚取一定比例的投流费用来实现收益。IAA短剧模式的运行一方面拓展了Aautorapper的收入来源,在为广告客户转化增量客户的同时,加强了短剧实现的长尾效应;

2.在外循环客户的营销消费中,UAX全自动投放解决方案占50%。UAX自动解决方案主要是基于不同的行业和场景,突出智能化和多样化。核心目的是通过智能加持下的高效系统运行,提高营销投放的稳定性和营销转化率。UAX自动解决方案在外循环客户中的消费比例迅速增加,说明外循环广告主对这种模式的肯定。

同时,本季度内循环保持稳定增长。。在运营方面,智能投放除了政策牵引、产品迭代、算法优化等游戏外,也是内循环广告的核心增长动力。2024年Q3,全站营销解决方案和智能代理商品占内循环客户营销消费的50%。

作为Aautorapper的另一个增长飞轮,其他服务(主要是电子商务)在本季度实现了42亿元的收入,同比增长了17.5%。本季度Aautorapper的业务收入明显减速。一方面是第三季度的普通电商淡季,缺乏大的购物节祝福;另一方面,它受到逆周期对大消费的负面影响的限制。

本季度电子商务业务也不乏亮点,主要在基础设施方面。比如在战略性新业务支持计划的推动下,2024Q3新入驻商户数量同比增长30%以上,平台的商品生态进一步丰富;继续加强电子商务内容营销,具体措施包括现金鼓励、流量倾斜、客户补贴等。,从而促进相应细分领域GMV的强劲增长;本季度泛货架电商GMV继续实现超市场增长,相应GMV占比提升至27%。它已经成为内容电子商务的重要补充。

Aautorapper直播业务继续保持自身基础设施定位,实现2024年Q3收入93亿元,同比下降3.9%。从中期趋势来看,Aautorapper直播收入的减少继续逐月收窄。直播业务的收入灵活性不如广告和电子商务。一方面与其定位有关,另一方面也有逆周期影响。

在海外业务方面,快手在2024Q3实现海外收入13亿元,同比增长104%。目前,快手的海外业务主要在巴西,通过海外版Kwai展示。快手本季度海外收入的增长一般是由在线推广的收入增长驱动的。目前,快手在商品、内容、服务、交易效率等方面取得了一些初步进展,为未来海外业务的发展奠定了一定的基础。

02 投资策略

目前快手的商业化路径已非常清晰,即以广告为主 从近两年的财务表现来看,电子商务的一体两翼,净利润的增长是相当令人欣慰的,这表明快手商业化模式已经运行。但本季度Aautorapper净利润增速有所收窄,主要受数量增加、核心业务逆周期、成本成本增加等影响。

在Aautorapper公布业绩后,连续两天大幅下跌,主要是因为投资者看到广告和电子商务两大核心业务的收入增速都有所收窄,尤其是电子商务的收入增速明显减速。与此同时,924市场后港股科技板块整体劣势,企业基本面与港股市场形成负共鸣。但是,要了解快手2024Q3的表现,重点是要结合相应的宏观背景,了解快手本身的技术特点。

就广告业务而言,本身就是一个典型的顺周期行业,经济好的时候,广告主的投放意愿更强,逆周期的情况则相反。Aautorapp的广告业务之所以能够实现远超行业市场的增长,甚至表现出一定的逆周期特征,一方面得益于Aautorapp在移动终端的国家地位,自然渠道优势是Aautorapp广告业绩保持强劲增长的基石;另一方面,Aautorapp广告业务内生增长能力强,既有探索新运营模式带来的增量收益,也有科技加持下的优质增长。

作为国内消费技术的龙头企业,Aautorapper目前拥有行业领先的AI矩阵,包括酣畅大语言模型和视频生成模型。、推广大型模型等特定产品。上述AI工具不仅可以赋能内容创作,帮助内容生态建设,而且还可以作为广告推广的称手工具。

从业务层面来看,AI工具可以帮助广告主实现广告内容的创作。经过不断迭代升级的视觉生成大模型,目前的视频呈现效果已经领先行业,有利于广告短片用户粘性的提升和新用户的转化。同时,结合智能自动发布平台和推广模型,可以更好地帮助广告主做出营销决策,从而更好地实施营销策略。

上述AI工具在内容生成和互动中得到了广泛的应用。在这种趋势下,AI工具将进一步提高未来Aautorapper的实现效率,因此AI工具将成为帮助Aautorapper广告收入增长的关键边际力量。体现在数据上,2024年前三个季度,AautorapperAI广告日均消费超过2000万元;可灵AI的用户数量已经超过500万,商业月流量已经超过1000万。

估值方面,截至发稿(11月25日),Aautorapper的PE-TTM只有12倍。这种估值水平并没有给Aautorapper的科技属性和逆周期特性一个相对公平的定价,只是相当于电商股,甚至不如一些强大的加工制造业。所以,从长期快手的科技属性来看,现在的快手显然被市场低估了。

展望未来,随着一揽子经济刺激政策的逐步实施,目前的经济在边际上有所改善。那么,在未来经济强劲复苏的场景中,来自宏观层面的快手广告和电商的负面影响将逐渐消退,快手的核心业务将有更强的增长势能。同时,在AI工具、智能交付平台等高科技的帮助下,Aautorapper的运营效率也会提高。近年来,Aautorapper毛利率的不断提高证实了这一观点。

因此,快手的基本面在未来将有更好的预期。当开发空间打开时,快手的估值在当前估值水平上具有很大的灵活性。科技驱动业绩持续增长的强烈预期和国家级应用的地位是快手长期投资价值的基础。即使在短期内,快手目前被明显低估,它仍然有很好的安全边际。

*免责声明:

这篇文章的内容只代表作者的观点。

市场有风险,投资需谨慎。在任何时候,本文中的信息或意见都不构成对任何人的投资建议。在决定投资之前,如有必要,投资者必须咨询专业人士,并仔细做出决定。我们无意为交易者提供包销服务或任何需要具备特定资质或许可证的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com