买房子“免息垫首付”爆雷:深莞10多处楼盘卷入 部分房屋被住房和城乡建设部门锁定。

每个记者:陈荣浩 每个编辑:陈梦邈

前些年风风火火的房市“免息垫首付”出事了。

日前,《国家商报》记者从业主处获得的统计数据显示,在此期间,有深圳、东莞等地区。 10 多处房地产卷入“免息垫首付”风波,涉及信城兖华府、花润里、美盛岭尚苑等。

这件事的原因如下:

为了促进房地产交易,一些开发商联合广东江广源实业投资有限公司(以下简称江广源),声称可以让首付不足的买家实现免息贷款,然后“上车”买房。

作为开发商指定的合作公司,江广源协助业主完成“免息首付”操作。根据协议,贷款本息由业主分期拨打江广源,江广源再次拨打银行或金融企业。

但今年 6 月份,在业主向江广源打电话后,江广源没有将全部还款金额或部分还款金额,导致业主违约。

根据天眼查,江广源业务主要从事资本市场服务。今年 11 月份,该公司因登记的住所或经营场所无法联系,被东莞市市场监督管理局南城分局列入经营异常名单。

11 月 25 每天早上,记者向涉案开发商信城房地产集团有限公司发出采访函,对接此事的工作人员回复:“公司不做回复,具体情况可以向政府相关部门了解。”

与此同时,记者多次致电江广源指定企业账户的法人林某涛,但其电话已显示关机;许多业主还告诉记者,他们目前无法联系江广源。

同日上午,龙岗区城建局相关人员告诉每一位经典记者,“由于涉及第三方机构,城建局在收到业主反馈材料后,已将材料移交给公安局,事件仍在调查中”。

10 多处楼盘卷进,有的已涉及千万元。

究竟什么是所谓的“免息垫首付”?

一些业主将当时的买房过程再现给每经记者。

“首付30%,你自己只付10%,开发商预付20%,预付部分不用马上还,而且可以免息。总价 495 一万元的房价计算,相当于你自己只要离得近一点。 50 剩下的一万元 100 万元,房地产销售和中介声称可以通过免息贷款实现。"

许鹏 2022 2000年,我在深圳龙岗坂田街道买了一个信城,按照当时30%的首付比例(现在深圳首套房首付已经变成了 1.5 成),需要超额支付 150 万元首付。

根据许鹏的说法,当时很多业主因为首付不够,听说可以免息贷款后才来买房,一开始是给开发商交的。 20 很多人认为开发商给自己提供免息贷款是一万元定金,但后来发现是第三方机构,不安全,想退出,但开发商不同意退还定金。

金华府深圳信城 每经记者 陈荣浩 摄

“现在让这些业主烦恼的是,到今年为止, 6 月份,开发商指定的第三方合作公司未能如期向银行或贷款公司偿还贷款,导致部分业主在银行或贷款公司违约。"

深圳市坪山区君胜熙玥湾项目业主刘远告诉记者,当时开发商承诺第三方与开发商有合同关系,利息及相关费用由开发商承担。

“整个免息流程都是以业主的名义贷款,但江广源引导业主完成贷款流程。整个贷款材料由江广源人员收集,业主与直接贷款平台无接触,贷款贷款 30 一万元到达业主账户。”刘远说。

还有一些业主表示,当时贷款是经江广源员工现场指导和电话指导操纵的。

”“在现场,江广源指导我们经营贷款,让我们直接还给他们,他们给我们免息。”“信城市潍悦城业主黄涛解释说。

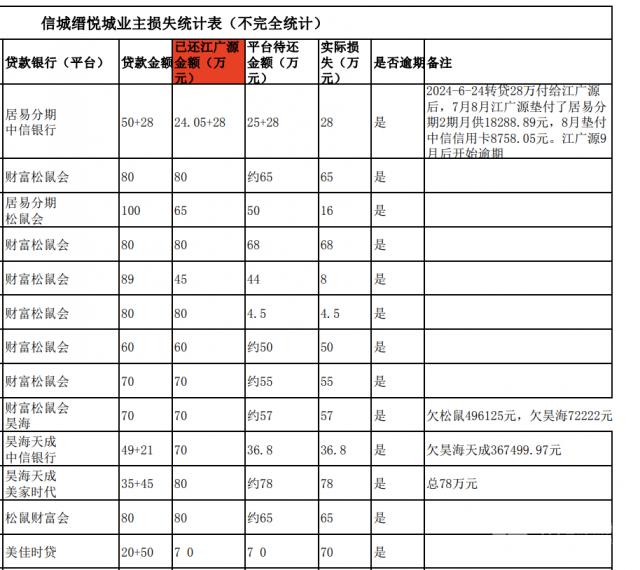

根据每一位记者获得的资料,信城一栋楼涉及的金额已经超过千万元,而信城一栋楼涉及的金额已经超过千万元。 900 一万元,大部分业主欠下的金额 20 万元~100 万元不等。

黄涛表示,在江广源的指导下,当时信城的许多业主以装修贷款或消费贷款的名义向银行或贷款机构借钱。有的业主只借了一个,有的借了很多。主要贷款平台涉及财富松鼠会、居易分期等。

自发统计损失名单的信城潍悦城业主 被访者供图

可以实际上,每次记者在采访中了解到,装修贷款和消费贷款进入房市是违法的。

“不同银行的贷款类型不同,有些银行不做装修贷款,但是可以做消费贷款,贷款额度一般在 20 万~30 一万元不等,有的银行还能贷到。 50 一万元,有些银行纯信用就可以申请消费贷款。但是如果是装修贷款,一般可以提供装修合同。”

11 月 25 一天下午,深圳某银行信贷经理向每一位记者介绍,但原则上装修贷款和消费贷款都不能用来首付买房。

部分房屋已被当地住房和城乡建设部门锁定。

业主认为江广源在这个过程中扮演着金融中介的角色。开发商和与开发商合作的第三方公司都有不可推卸的责任。

“当我们一开始没有足够的首付时,如果不是开发商介绍,我们就不可能了解江广源。一开始大家都以为是开发商自己垫资免息。”

但是双方互相推诿。据第一财经报道,江广源的工作人员提到,业主还钱的资金已经被一些开发商挪用,他们不知道房地产的“免息首付”。

此前,信城潍华府发布的公告也提到,项目自销售启动以来,首付款从未免息支付,江广源将保留追查起诉的权利。

每次记者注意到,随着这一事件的不断发酵,卷入“免息垫首付”的业主群体仍在日益壮大。

一些涉事业主也向每经记者表达了自己的需要:

“由于目前业主无法承担每月还款,请开发商先借钱给业主还款,利息由开发商承担。此外,在第三方贷款平台的案件审结前,保留业主的贷款,防止业主信用信息产生不可挽回的影响。”

部分已全部还款给江广源的业主主张,江广源将在一周内完成结算,并提供银行或第三方贷款机构的结算证明。

“对于没有全部还款的业主,主张江广源退还资金,业主后续按月还款,利息部分仍由开发商承担,按月支付。”

每次记者注意到,上述涉及的部分房地产已经被分局锁定。根据深圳房地产信息平台的数据,截至 11 月 25 日本,信城兖华府备案 565 套房,已备案 491 现在已经有了套房 55 分局锁定了套房;信城市最早备案金城 548 套房,已备案 383 现在已经有了套房 10 分支机构锁定了套房。

注意:关于分局锁定,是指房屋处于有限状态或开发商有违规操作,导致售房系统被锁定。

开发商否认怎么办?

广东华商律师事务所律师周争锋在接受记者微信采访时表示:“如果开发商否认与第三方公司的合作关系,买家可以通过收集合同、支付记录、电子邮件、短信或其他形式的沟通记录来证明双方的合作关系。这些证据可以帮助买家在法律上确认开发商的参与,然后要求他们承担相应的责任。”

周争锋表示,对于开发商与贷款中介公司之间的责任划分,一般是根据合同约定和实际履行情况来决定的。

“如果合同中有模糊的区域或只有口头协议,买方应尽可能收集能够证明双方合作的证据,如音频、视频或证人证言。买方可以通过间接证据支持他们的主张,而无需书面证据。”周争锋说。

北京金诉律师事务所主任王玉臣提到,虽然有些合同会提前规避相关责任,但并不是完全没有痕迹。他们可以仔细阅读,看看是否有一些晦涩难懂的约定或异常条款,以此为抓手,进一步调查证据。

此外,还可以查看贷款合同中是否有开发商标识、盖章或相关人员签名等。这些细节是开发商参与的证明。

王玉臣表示,有关部门可以建立官方平台,及时同步相关信息,促使购房者通过相对简单的方式获取相关信息。比如公开开发商和贷款中介公司的相关信息、经营状况、监管资金的使用情况和去向等。

(根据受访者的要求,许鹏、刘远、黄涛都是化名)

日常经济新闻

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com