拉内需,为什么这么难?

下面的文章来自格隆 ,作者万连山

2014 劳伦斯,美国前财政部长 · 在接受《朝日新闻》采访时,萨默斯说:

“我认为中国现在就像上个世纪的美国一样。 20 年代后期或 30 时代早期的状况。”

在那个时候,这个句子并不合时宜。

但是十年后的今天,再回首这句话,感觉已经完全不同了。

……

11 月 9 日本,英国《金融时报》称,罗伯特 · 作为下一届特朗普政府的贸易代表,莱特希泽已经被要求回到美国。

人们称之为“贸易沙皇”的莱特希泽,也是特朗普政府时代的贸易代表。

他曾经主持过全球贸易动荡的时代,实施了《美墨加协定》、日韩贸易协定更新等贸易协定谈判及关税政策修订…

莱特希泽的回归意味着特朗普正在迅速兑现进口税的提高,尤其是对中国。 60% 竞选新关税承诺。

此外,特朗普团队的更多关键候选人也在逐步发布:

埃隆政府效率部主管 · 马斯克,维韦克 · 拉马斯瓦米;

马尔科国务卿 · 卢比奥主张尽最大努力限制华盛顿和北京的贸易活动;

迈克,国家安全顾问 · 毫不掩饰地说,沃尔茨中国是“更大的威胁”;

皮特,国防部长 · 曾经被军方感觉过于激进的海格塞斯;

李,环保局长 · 主张撤出巴黎协议的泽尔丁;

汤姆,边境事务主管 · 主张大规模驱逐非法移民出境的霍曼;

伊莉斯,美国驻联合国使者 · 要求斯特凡尼克 UN 加强对哈马斯的打击;

商务部,琳达 · 麦克马洪;国土安全部长,克里斯蒂 · 诺姆;威廉的白宫律师顾问 · 麦金利;白宫幕僚长,苏茜 · 怀尔斯……

除新县政府效率部外,乍一看,几乎都是标准的右翼人物,有的甚至可以冠上“极右翼”。

下一种情况,或许比 8 几年前更加艰难。

怎样处理呢?

01

增量不能停

上个星期五的新闻发布会,除了化债方面,确实有些不如预期,市场也给出了反应。

现在的情绪,略显悲观。

但是希望还没有完全消失。有一点可以明确,为了应对美国政府变革带来的外部变化,下一步肯定会有增量政策。

第一次新闻发布会,之所以选择在大选结束后举行,是为了应对美国政府换届带来的外部变化,

身为应对者,必须是被动的。

所以在确定了大方向之后,后续具体怎么做,同样只能跟随大洋对岸的动作,一步一步来。

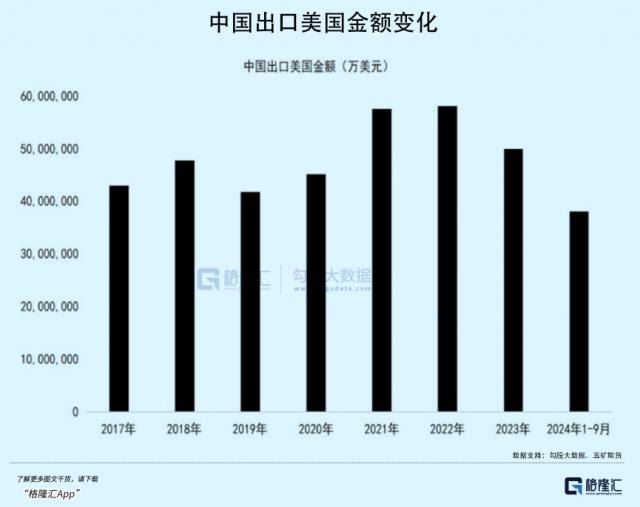

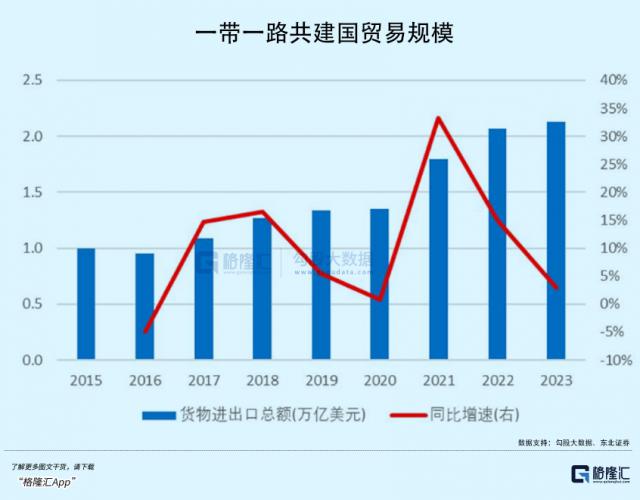

随着特朗普内阁一个又一个鹰派成员的出现,对外需求和出口明显不利。虽然有“一带一路”作为替代品,但不可能指望“最惠国待遇”的影响在短时间内被抵消。

在宏观层面上,内需的重要性必然会越来越突出,从而实施更大规模的财政刺激。

新增 6 万亿债务之后,下一个 12 月中央经济工作会议,还有哪些增量刺激可以预期?

下面是蓝部长的原话:

“首先,积极利用可以改善的赤字空间。

第二,扩大重点债券发行规模,扩大投资领域,提高资金使用比例。

第三,支持国家重大战略和重点领域安全能力建设,继续发行超长期特别国债。

第四,加大对大型设备更新的支持力度,扩大消费品新旧置换的品种和规模。

第五,增加中央政府对地方转移支付的规模,加强对科技创新、民生等重点领域的保障。

其中一、四、五,都是直接为民生、消费,以刺激内需为主。

第一,要明确,如果真金白银砸下来,效果绝对不会令人失望。

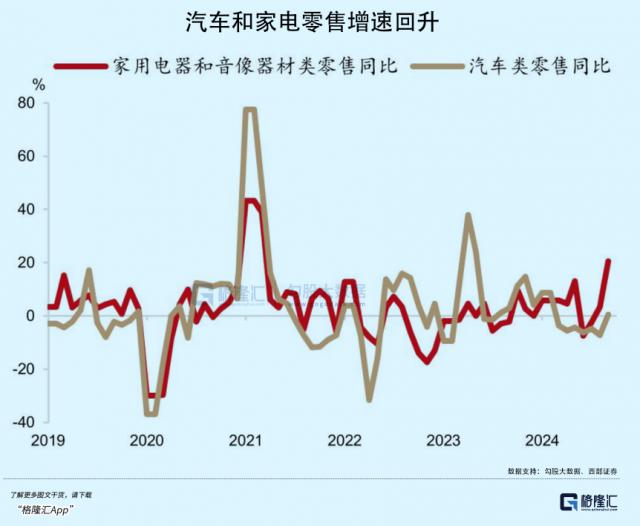

今年 7 月下旬,国家发展和改革委员会联合财政部发布的《关于加强支持大规模设备更新和以旧换新消费品的若干措施》提出,要从今年发行的特别国债中拿出来。 3000 亿元用于支持设备更新,以旧换新消费品活动。

“国补”出台后,市场信心立即被盘活。

2024 每年第一季度,中国家电市场零售规模 1767 亿元,同比增长 4.3%(同期数量较低);二季度 2398 亿元,同比下滑 8.5%。

而且到第三季度,全国家电零售额将达到 1979 亿元,同比增长 7.5%。

从 8 从月份开始,湖北等省的新旧置换政策陆续实施,市场同比从 7 月的 -9.2%,到 8 月的 3.7%,再到 9 月的 28.6%。

到目前为止,“十一”、“双十一”数据仍然超出市场预期。

显然,普通百姓并非没有消费欲望,只要确实有补贴,不喊空话,市场信心和消费数据都是可见的。

所以,下一个空间还有多大?

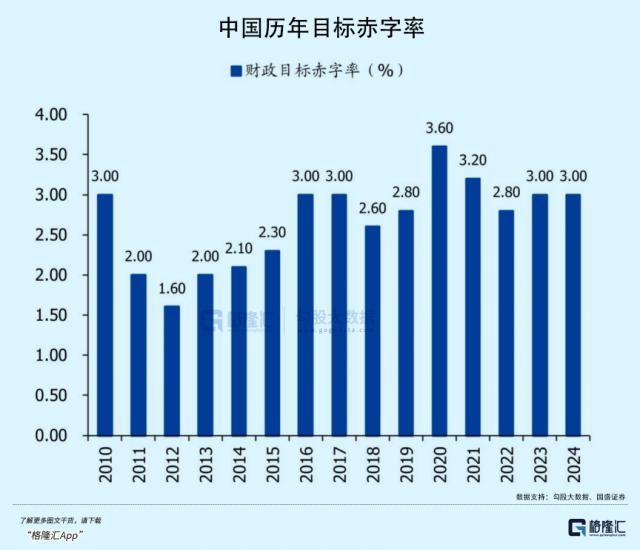

2023 和 2024 2008年,中国的目标赤字率保持在? 3%,相比 2020 年 3.6% 高点,距离不小。

与此同时,中国政府的负债率只有 远低于美日欧的67.5%。

照此看来,12 每月大会给出的金额完全可以比较。 3000 亿更高,即使达到了今天的预期。 1 万亿 直接拉动消费规模,也完全在可承受范围内。

覆盖面也必须更广。水不能只流向某些领域,而要扩展到整个大消费。

这次对内需的拉动,至少从目前的预期和未来几年的情况来看,可能是前所未有的。

最后的目标,一定要做到让所有工薪阶层的人都有消费能力。

只有大量资金流动,核心资产价格才能上涨,才能走出通货紧缩的困境,从而填补外部环境不利带来的差距,从而实现内部循环。

简单地说,放水是肯定的。

但是要达到目标,真的有想象中那么容易吗?

02

真正的需求

水肯定会放出来的。

无论是发放优惠券,还是模仿发达国家,只要落到实处,都可以在短时间内刺激信心的恢复。

但是从长远来看,住房、上学、医疗、社会保障、养老等问题并未得到解决,仍无法根除。

所以很有可能,仍然只是短期的刺激现象,并不一定是基本面完全改善的长期结果。

增强内需,已强调多年,但一直没有多大效果。

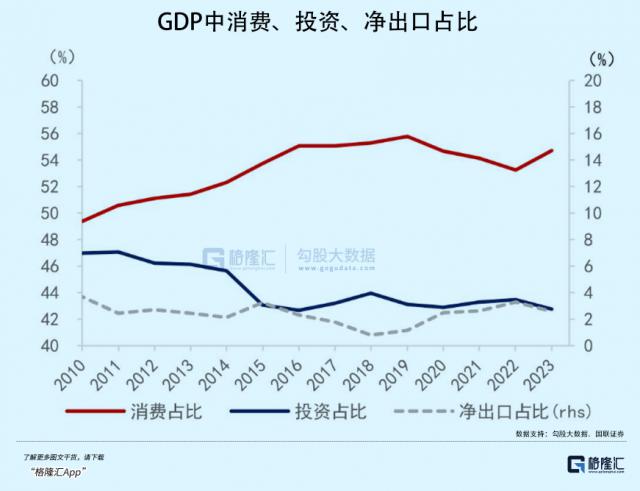

横向对比,与世界平均水平(75%)相比,中国的最终消费率更低 20% 上述,甚至与日本社会相比,印度,甚至“低欲望”,都有很大差距。

纵向比较,加入 WTO 后的近 20 多年来,中国的最终消费率从 60% 以上降到 50% 上下,整体向下。

但 GDP 中间消费的比例,整体上还在上升。

结合起来,先不说内需拉不拉,首要目标更应该是不要让它继续下跌。

整体经济水平不断提高,人均经济水平不断提高。 GDP 而且还在上升,最后消费却越来越差。

每个人或多或少都知道背后的原因。

要想长期有效地改变,就必须从源头上解决问题。

首先,由于计划经济的遗留,我们的税基大多在生产端,其特点仍然是生产型社会。

生产出来的商品当然要流通才能达到循环,但是流通可以向外流通。

因此,出口对经济的依赖很大。如果外贸能够继续强有力地导出,就会缺乏促进内部流通的动力。

而且一旦出口不振,内循环又长期被轻视,马上就会出现生产过剩的情况。

与此同时,在宝贵的高增长期,大量资本被用来扩张,并以所有制为导向,转向低效的国有企业,而不是用来改善全民共享的社会保障机制。

这样就产生了一个谬论:GDP 增长率与效益成反比。

这一年是一个很典型的情况,GDP 增长速度可以保持在高概率 虽然税收下降了4.5%-5%, 5%……

简单地说,过去的增长,国内消费市场的贡献微弱。

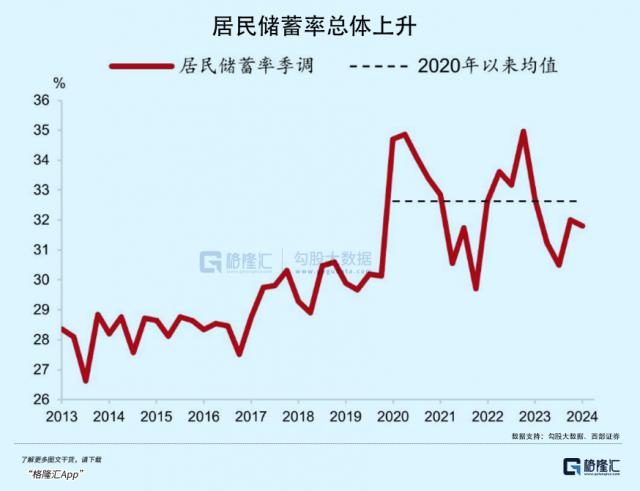

从长远来看,有效需求的比例越来越低,而居民储蓄率也越来越高。

由于我们的文化传统和生活习惯,总有“砖家”将中国人过低的消费率和过高的储蓄率归咎于我们。

听起来无可挑剔,实际上并不完整。

勤俭是全世界所有文化都认可的美德,并非只有中国传统文化才有。

请问,诸位活了这么多年,见过的人没有一万也有八千,遇到了几个真正有钱却不愿花的人?

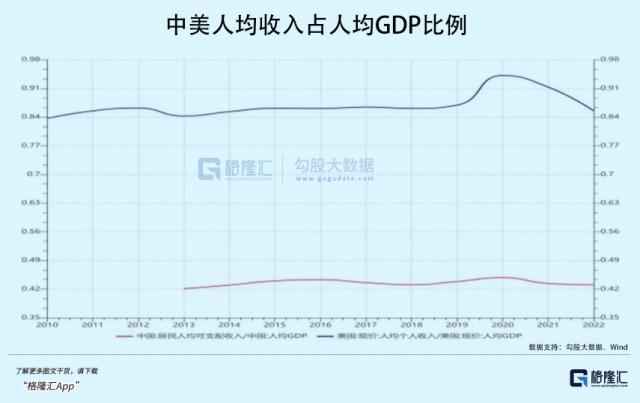

中国人储蓄高,消费低,可能有践行传统美德的因素,但更多的是人均收入占比是由投资和出口模式建立的长期分配机制造成的。 GDP 比例过低。

另外一个关键点是2009-2021 2008年,房地产过热,消费力相对较强的中产阶级大量透支未来。

本来就弱的内需,进一步削弱。

以往模式的结果,是居民相对贫困;而且要扩大内需,本质上就是让居民有钱消费。

从长远来看,这两者实际上是相反的。

扩大内需真正的关键点,从来不只是放多少水。

要进入稳定发展,持续共振,必须与整个方法一起改进。

但愿下一步的增量政策,能够触及真正的核心内容。

03

尾声

谁是经济行为的中心,财富就会流向哪里。

上升到国家层面,下降到县、镇甚至一个村庄的市场,都是这个逻辑。

由于重心长期不在内部消费,财富也很少流向内部消费市场。

此时此刻,再寻找提升内需,所需付出的代价自然不会像表面上那样简单。

再一次,从这个角度来看, diss 一些砖家的言论:中国人富有,只是不愿消费。

这一观点,不但无知,而且无耻。

究竟是什么原因造成的?

我总是说中国市场存在 14 一亿人,规模足够大,但是真正有效的消费者数量是多少?完全没有统计。

内需强不强,市场大不大,不在于有多少人,而在于有多少钱真的在这里流通。

那怎样才能算是真正的好转呢?

当消费观>活着的时候,就是这样。(全文完)

当前经济形势复杂,小短文漫天飞舞,不知道真假,作为普通人,我们该如何辨别?

为了帮助个人投资者更好地抓住真正的市场机会,米宅联合破竹巨资邀请国内顶级大佬独家分享。,管清友、潘向东、吴小平、老马、董小姐、任帅波、米公子等数十位顶级大佬!

每日高质量直播,以及每周一、周三、周五的市场解读,运用专业的投研知识和丰富的从业经验,帮助您提前挖掘市场机会!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com