闻泰科技,曾经的巅峰还能回来吗?

闻泰科技,曾经经历过从“巅峰”到“低谷”的跌宕起伏,抓住机遇,逆势而上传奇。

闻泰科技的巅峰,正是它收购半导体业务的时候。但是从 2022 2000年以来,世界经济复杂多变,股价逐渐波动下跌。目前,虽然目前市值已经从近几年的最低点回升。 200 亿元,但与巅峰时期相比仍有差距。

那么这个差距还能回来吗?

乘势而上

龙头企业是怎样崛起的?

闻泰科技从手机方案策划开始,是中国第一部手机。 ODM 公司。此后,公司从手机领域向平板、笔电、AIoT、市场延伸,如家用电器,汽车电子。

自 2018 从2008年开始,闻泰科技历时近。 3 每年,半导体业务的收购已经完成。

并购完成后,闻泰科技稳坐功率半导体 IDM 和 ODM 二大龙头企业的地位,成为行业内稀缺的“双龙头”企业。

并购半导体业务之后,闻泰科技积极整合,潜心经营,市值有了质的飞跃。

2019 年底,闻泰科技股价逐步“起飞”。2020 年份,其股价继续大踏步前进,8 月 3 日达到 1911.1 市值高峰1亿元。

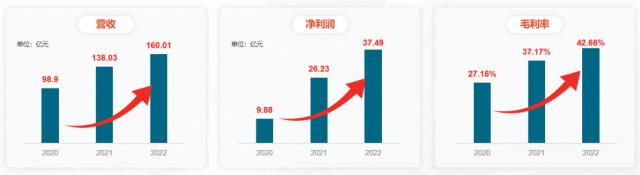

得益于文泰科技收购后的高效整合,半导体业务的盈利能力随着市场需求的快速增长而稳步增长。半导体业务 2020 年度营业收入为 98.9 净利润亿元 9.88 亿元,毛利率为 27.16%。2021 年度半导体业务收入规模、盈利能力快速提升。2022 年度达到阶段性峰值,营收 160.01 亿,纯利润 37.49 亿,毛利率达到 42.66%。

闻泰科技半导体业务 2020-2022 业绩

行业寒冬中

验证穿越周期的力量

但是,市场通常充满变数,即使是龙头企业,也无法避免周期性波动带来的影响。

从 2022 近年来,世界经济复杂多变,消费、汽车等领域不断去库存,使整个半导体周期下滑。

由于行业周期的影响,闻泰科技股价逐步下跌, 2024 年 8 月 28 24.06日达到近年来的最低点。 人民币,市值回落 310 亿元,与巅峰时期 1911 十亿之间的差距很大。

在逆境中,闻泰科技对外调整市场战略,加强对内监管,开辟了一条破局之道,展现了强大的抗风险能力。

值得称赞的是,即使行业下滑,2023年也是如此。 2008年,公司半导体业务仍完成 24.26 一亿元的收入,显示出强大的发展韧性。

2024 2008年至今,文泰科技半导体业务连续两个季度实现营收、净利润、毛利率环比增长,迅速走出低谷,呈现持续增长潜力。

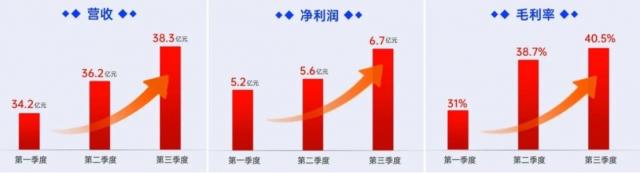

根据具体数据,2024 第三季度半导体业务营收达到 38.32 与第一季度和第二季度相比,亿元营收 34.2 亿元、36.2 亿元人民币,持续增长趋势明显。与此同时,半导体业务第一季度和第二季度的毛利率分别是 第三季度继续攀升至31%,38.7%。 同比增长40.5% 2.8 %,环比提升 1.8 %,实现业务纯利润 6.66 亿元,环比大幅上升 18.92%。

闻泰科技半导体业务 2024 年 Q1-Q3 业绩

据相关资料显示,文泰科技半导体业务在第二季度实现快速反弹,第三季度持续增长,原因在于公司外包业务和内部管理。在周期内,公司半导体业务进入下行周期较晚,周期调整幅度小,见底时间短,能够尽快恢复,充分体现了韧性强、潜力大的特点。

闻泰科技 2024 第三季度报告显示,第三季度实现营业收入 195.71 亿元,环比增长 12.85%;归母净利 2.74 与第二季度相比,合并利润扭亏增盈,环比增长近一年。 3 亿,实现大幅改进。

顺境增长的公司数不胜数,但像闻泰这样,半导体业务在困境中触底反弹,甚至净利润逐季增长的公司都是有价值的。财务数据翻盘的背后,是否验证了其优秀的业务实力?

走出周期末端后,在资本市场端,闻泰科技也终于拨云见天亮,迎来了成长。

第三季度报告发布后的第一名 3 天啊,闻泰科技在上证指数下跌 1.08% 在此基础上大幅上涨 6.01%,当日 141.82 万手成交量创下公司上市以来的新高,单日成交额达到 60.75 亿元,未来几天的增势依然存在。

现在,闻泰科技的总市值已回升至 500 超过1亿,以及近几年的最低点。 310 亿元(2024 年 8 月 28 与日本相比,短短两个多月,强势反弹。 200 亿。

坚持R&D创新

无限可能赢得未来

资料表明,即使在行业下滑的困难时期,闻泰科技也从未放弃研发创新。

闻泰科技实现了半导体业务。 100% 半导体业务在收购之前 2020 年研发投入 6.5 亿元。自整合以来,公司不断加强R&D投资,将R&D投资从数亿增加到数亿。 10 亿以上,到 2023 年提升至 16.34 亿,占营收 10.73%。2024 2024年进一步提升, 年上半年的R&D投资达到 8.74 亿元,占营收 12.41%。

闻泰科技半导体业务 2020-2024H1 研发投入

在现有产品迭代升级推出新产品的基础上,文泰科技半导体业务继续投入研发,持续开发大功率分立器件。(IGBT 、SiC 和 GaN)模块化,模拟 IC、功率管理 IC 和信号调节 IC 等新产品。

这是闻泰科技在行业逆境中坚持研发精神的关键因素吗?

可控的商誉风险

一些投资者看空者表示,担心并购带来的信誉可能存在隐患,但事实上,闻泰科技的信誉却处于可控状态。

声誉不是洪水猛兽,如果并购资产盈利能力足够好,还会担心它会减值吗?

闻泰科技收购半导体业务一直是个好故事,一方面是因为这是中国。 A 股票半导体行业的跨境并购数一数二。另一方面,由于收购标的质量非常高,前身是飞利浦半导体标准产品业务部,拥有 60 多年的半导体研发制造经验。

就数据而言,2021 2008年是闻泰科技管理运营半导体业务的第一年,从此算起。 2024 2008年第三季度,半导体业务已建立 105 净利润1亿元。短短几年就能实现超百亿的收益,足以证明在闻泰科技的带领下,半导体业务具有优异的盈利能力。

黑暗时刻已经过去

未来发展是可以期待的

面对市场变化,文泰科技始终坚持R&D和创新。R&D是未来可持续发展的保证。这家公司未来会有进一步的增长潜力吗?

其次,关于口碑问题,文泰收购半导体业务后,经营稳定,保持核心竞争力。基于这样的表现,我们还应该担心这个口碑吗?

闻泰科技一路走来有起有落,对于开头的问题:“闻泰科技曾经的巅峰还能回来吗?”值得我们密切关注和思考。

文 / 方刚

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者可以自行承担风险。)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com