银行,摊上事

点击上方 "米筐投资"

请注意我们!

最近,央行在官方文件中对银行进行了严厉批评,理由如下:

"存贷市场利率传导效率损害影响调控效果,限制货币政策空间."

每个人都不能小看这句话,这句话决定了央行下一步肯定会对银行采取行动,进而影响到我们每一个细微的个人。

老规矩,先谈事情,再谈央行可能的行动和影响。

这个问题是这样的:

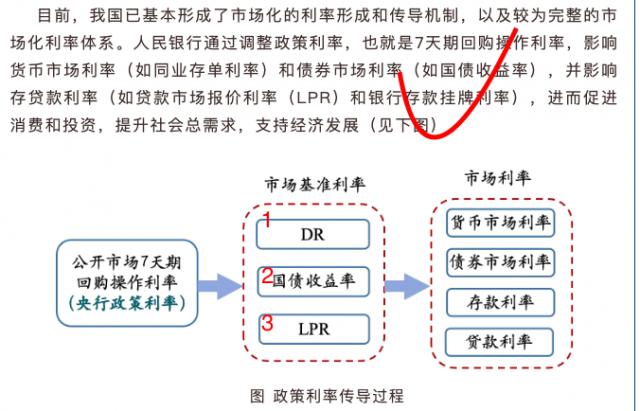

中央银行正在密切关注利率市场化改革,并希望通过价格调控来影响经济,实现自身转型。

(三条影响经济的利率调控路线)

但在整个转型过程中,只有金融市场和国债市场跟上了三条影响经济的路线,而银行的信贷市场却跟不上步伐。

主要表现为,从 2019 年至 2024 年 8 月份,央行整体下调了政策利率 0.9%,但银行贷款平均利率下降 1.9%、定期存款平均利率下降 0.5%。

结果一查,好家伙,银行本人就拼命搞“内卷”。

对此,央行专门在第三季度的货币政策执行报告(以下均用“报告”代替)和报告栏目 3 在这篇文章中,对银行提出了指责。

指责的内容可以概括为两点:

第一,银行贷款利率不应该降低,小偷多,让大企业有便宜的资金玩套利,资金空转;银行存款的利息应该降低,但很少降低,各种模式也在玩“高利率储蓄”。;

二是银行此次操作无意中将净息差压低,央行担心银行稳定,不敢推动降息支持经济——也就是央行所说的“制约货币政策空间”。

用一句话来概括整个事件:

银行搞“内卷”,拖累了央行的后脚,严重影响了央行的具体操作和战略目标!

那央行接下来会怎么做呢?

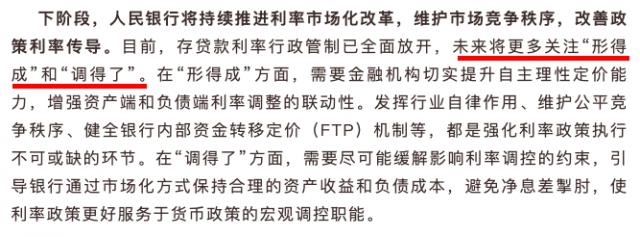

事实上,央行在报告栏目中 3 对银行问题进行了非常具体的指出,并给出了下一步的解决方案,核心政策总结为一句话:

跟上我的节奏,不要乱来!

具体而言,就是,银行存贷款利率要跟上政策利率的整体调整和降低。如果你应该向上收,你应该向上收。如果你应该向下降,你应该向下降。不要胡来,保持良好的“竞争秩序”!

所以,这和我们普通人有什么关系呢?

是的,而且非常具体,非常现实。

首先,未来存款利率的下调速度会更快,并且可能会影响大多数人的财务收益。

如上所述,在央行看来,银行在贷款方面降得太快,存款方面降得太少,没有整体与政策利率齐平。

所以,按照存款利率和政策利率整体齐平的原则,下一步什么都不会改变,至少还有存款利率。0.4%下调空间。

具体会下调多少,不清楚,但非常肯定的是,银行压下存款利率的“推动力”会比以前更强。

另外,这次央行专门对银行拉存款的“内卷”方式提出了几个具体的细节,包括“高息买存款”、“花钱买指标”、手工补息使存款的实际利率“明降实升”,高利率吸收同业存款。

显然,央行这次针对的是银行和非银行金融机构的实际存款业务。

由于非银行金融机构的很多收入都包含了银行的“补息”部分,所以,一旦银行突然受到监管压力,就像今年一样 4 每月抹去补息部分,那么就会出现两种情况:

1、后期购买理财的用户所获得的理财收益将出现“突然”下降;

2、为了防止第一种情况的发生,非银行金融机构会再次上演“万里追利息”的戏码,或者无法向银行追利息,为了满足之前对客户的“承诺”,他们别无选择,只能放大自己的风险,争取高回报!

这个搞理财的朋友心里要有一个谱。

其次,银行贷款利率将受到更严格的监管。

对于我们大多数人来说,最明显的影响就是抵押贷款利率下降的节奏不会那么“肆意”,有贷款能力的人可能很难继续“更便宜的贷款”。

对于银行贷款的内卷,报告原文是这样说的:

“特别是大企业的贷款利率远低于同期国债利率。为了抢占市场份额,极少数银行以明显低于保本点的利率水平发放抵押贷款,不利于实体经济可持续发展。”

说白了,银行对信用良好的客户贷款的利息给予过低,甚至在发放抵押贷款时“亏本”。

我认为这与一些城市新发放的抵押贷款利率低于公积金利率并最终停止有很大关系。也许央行的言下之意是支持房地产去库存,但不要低于抵押贷款利率的“软约束线”——公积金贷款利率。

三是央行近期不再降息。

央行报告原文描述了“当前经济运行需要加强逆周期调整,但进一步降息面临净息差和汇率内外双重约束”,并直接向市场表明:目前经济需要我更宽松的操作,但由于银行“骚操作”把净息差做得这么低,加上汇率贬值的压力,暂时不降息。

当然,这是央行的态度。是否降息取决于我们年底的经济结束。如果经济增长有进一步放缓的压力,即使存在“双重压力”,也要被迫继续降息。

回放,前不久财政刚刚公布的回放 10 万亿(其实是 6 万亿元化债务计划的重点是“稳定”而不是“刺激”,这将成为央行继续降息的关键驱动力。

所以,在作者看来,继续降息的势头根本不会改变,除非财政行为超出预期。

总之,银行严重的存贷款“内卷”引起了央行的高度关注。接下来,央行很有可能会“牵手”指导和调整银行存贷款利率与政策利率的偏差。

在修改过程中,银行的具体业务会深刻影响我们每个人,包括房贷、理财等。,从贷款利率的“上修”和存款利率的“下修”,甚至会出现一些不可预测的情况。

在我看来,游戏规则决定了游戏角色的行动,银行赔钱,违背常识。这可能是在用另一种方式告诉我们,有些游戏规则需要调整,给银行更多的自主定价权,否则不合理的游戏规则会自发产生漏洞,单纯的堵塞根本堵不住,甚至堵新问题。

随着利率市场化的推进,关键是要让资金定价的主体少一些限制,剩下的他自己也会处理。

不必怀疑,近年来我们将很快进入一个真正的低利率环境。

环境一变,很多投资逻辑也会随之改变。所以,我为大家准备了一个低利率配置资产的思路框架,希望对大家有所帮助。

THE END

作者:和卿

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com