房地产再次减税,这次又是为了什么?

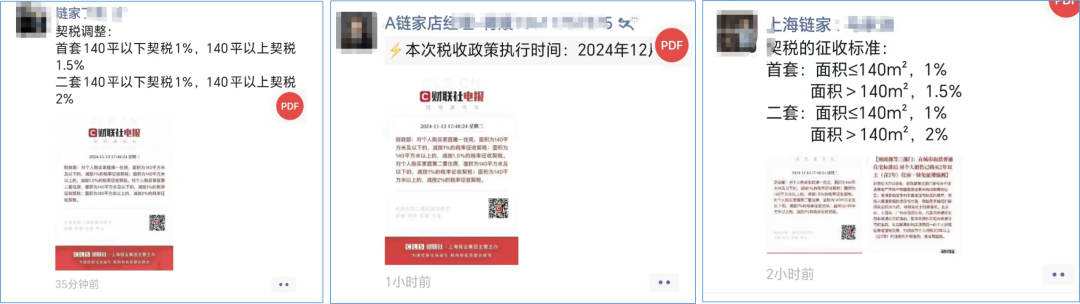

昨天发布了两个税收政策,一个是契税,一个是增值税,这些都很重要

政策出台后,点中介朋友的朋友圈又开始活跃起来。

最近的政策总是以回旋镖的方式先网爆再落地。

契税和增值税在中介和买家圈小规模传播。

其实 政策工具箱不是黑匣子。只要市场上的一线人员有足够的坚实和充足的时间,他们就会知道还有哪些可以松开的洞。

政策出台的背景在更多时候可能是市场需求。

那么昨天这两个税收减免说明了什么?

能看到的政策并不多,我也曾经想过要不要休息吧?

但是实际上表格中的这两个项目仍然需要深度。

更重要的是,这两个看似不大的税收政策实际上代表了一些调控趋势。

再一次开始解密吧

01

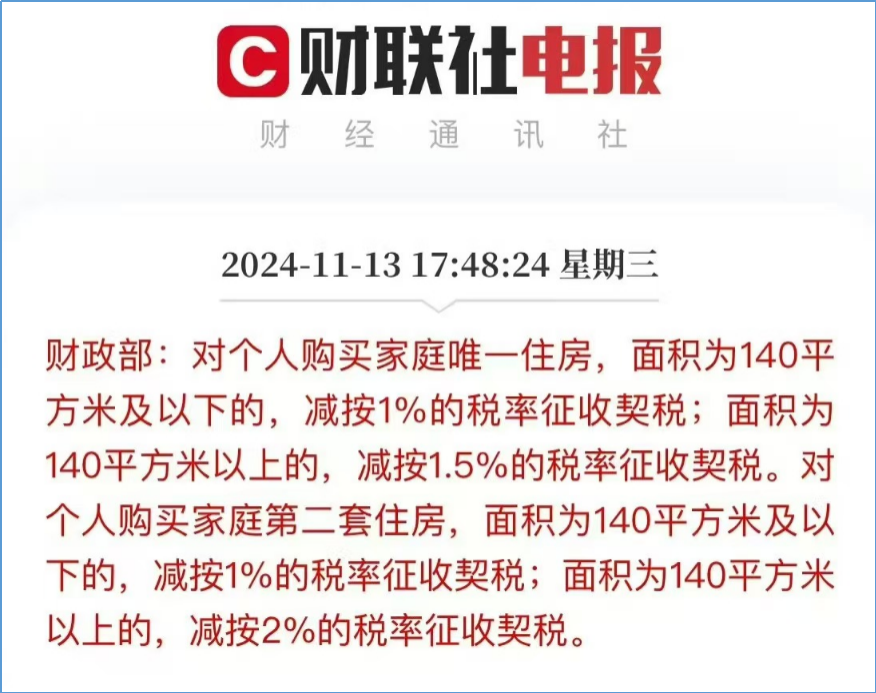

契税这件事其实挺有意思的,很多人看不起这个政策,觉得没有减少多少,的确如此。

以我上半年买的小房子为例。总价3035000元,因为两套需要承担三分。如果现在是一分,省会6.07万。

我想有人说这次契税没有减多少。我想可能是因为你不是目标群体。

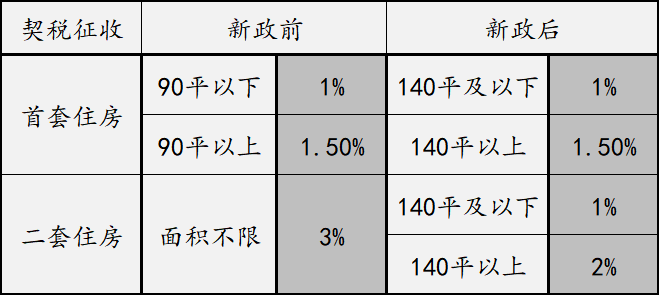

通过对比契税改革的前后,你会发现这里的边缘。 有两类 获益群体

首当其冲的是二套客户,尤其是140平以下的客户。

没有必要精算到具体多少平,因为政策之前只要是两套就要交3%,现在就降到1%

以一个90平500万的家庭二套计算,在新政之前,它的契税就是15万,现在变成了5万。

变化还是比较大的,税费都是现金流不能贷款的,所以减压压力小很多。

第二梯队有两种类型的第二梯队。

一是二套140平以上,二是首套90-140平。

从3%到2%,前者、后者由1.5%变为1%

前后减少幅度在0.5%-1%之间,也是有人口减少不多。

我就不具体计算这部分了。前后差距从几千到几万不等,还是划算的。

对于一般购房者来说,这一契税政策的影响实际上是有分量的。

那么它是否影响覆盖面广?

你会看到两个方面的改革分界点:是第二套、140平上还是下?

前者无法估计,后者我可以从上市和交易两个层面来衡量契税改革的重量。

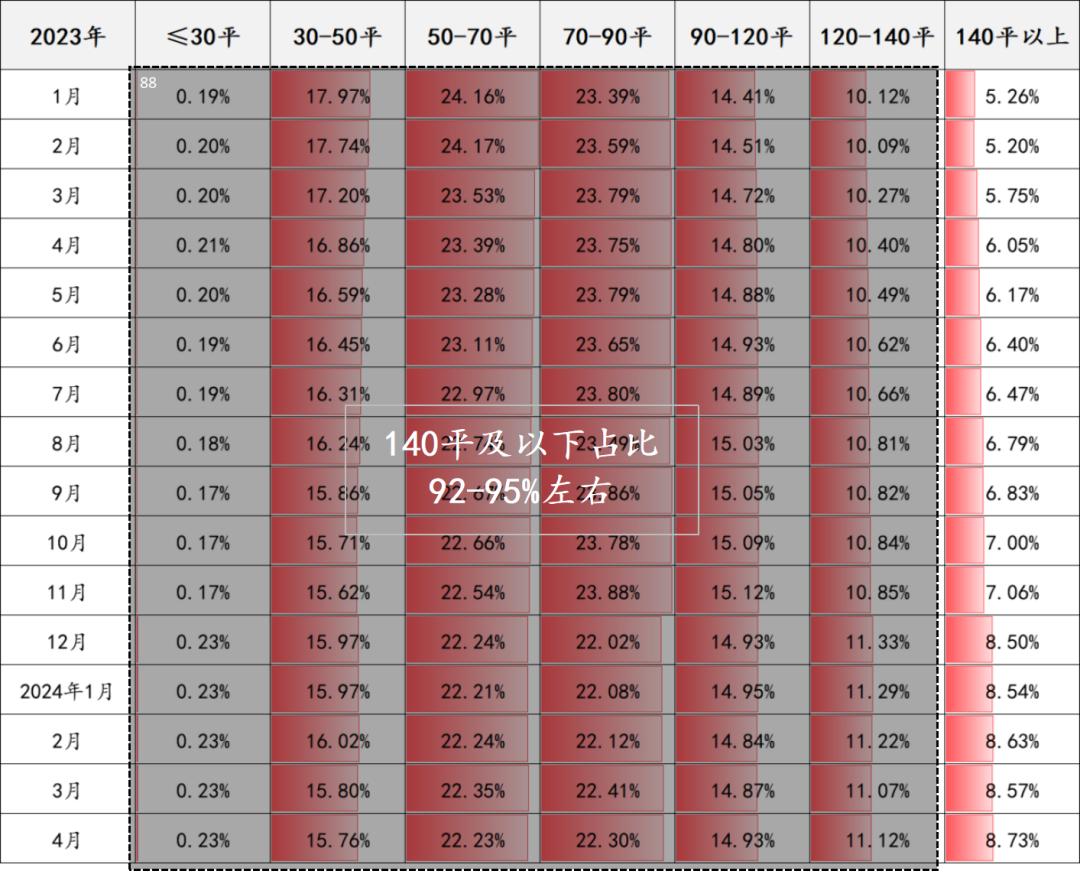

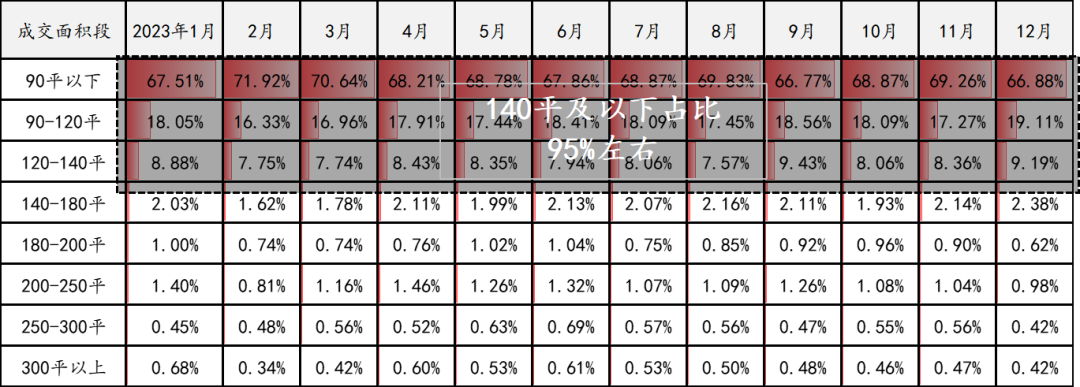

从这两年的月度上市数据可以看出

每个区域的月度变化还是比较稳定的,这其中 140平以下的房子接近9 超过0%的房屋存在

2023年二手房挂牌数据

在交易量中,140平以下的数据更多,大约95%

2023年二手房交易 数据

在这两年的月度交易中,也是以月度区分的数据。

在最近的10月链家二手房交易中,你也可以看到 140 平及以下 也是 94. 7 %的出现

所以契税这一直接和间接影响还比较广泛。

但是,更重要的是,你没有这个来改善你的友好。带着这种味道,我们继续往下看。

02

增值税是我最好奇也是最想探索的。没有别的,只是5.3%的税率决定了这是一个更受欢迎的政策。

内容大致是针对一线城市已取消普宅标准的,将购买2年以上的房屋增值税免税。

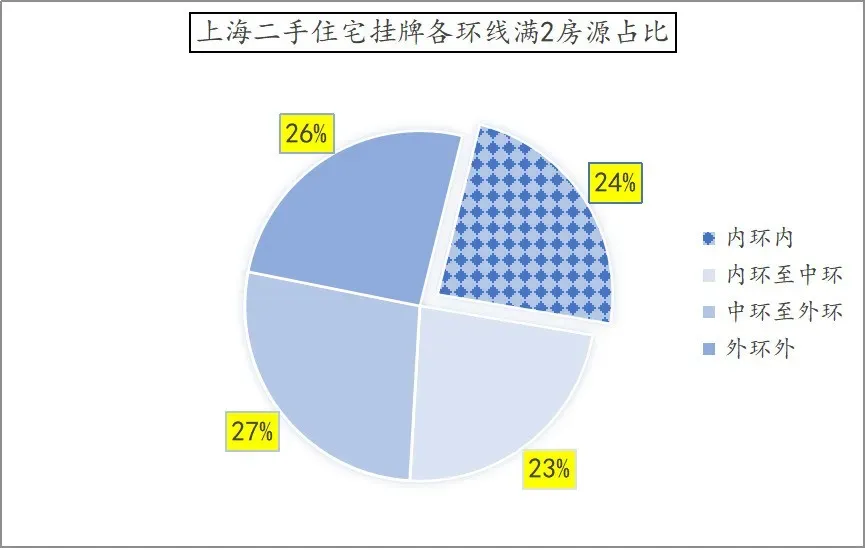

事实上,上海关于增值税的9·29政策有所提及。

那时也为大家提供了一份市场满二房的比例,也是一项覆盖面极高的政策。

信息来源©上海链家

这次全国再谈增值税的目的是什么?

以北广深为主,凡撤销普宅的,以前满五免征的税费现在满二免征。

那么这个对上海还有影响吗?

影响因素在于普通住房是否被撤销?

由于如果取消144平的限制,那么只要满二就是增值税免税。

如果不撤销,即使满二,144平以上的非普住宅也要征收差值增值税。

那么取不撤销影响大吗?

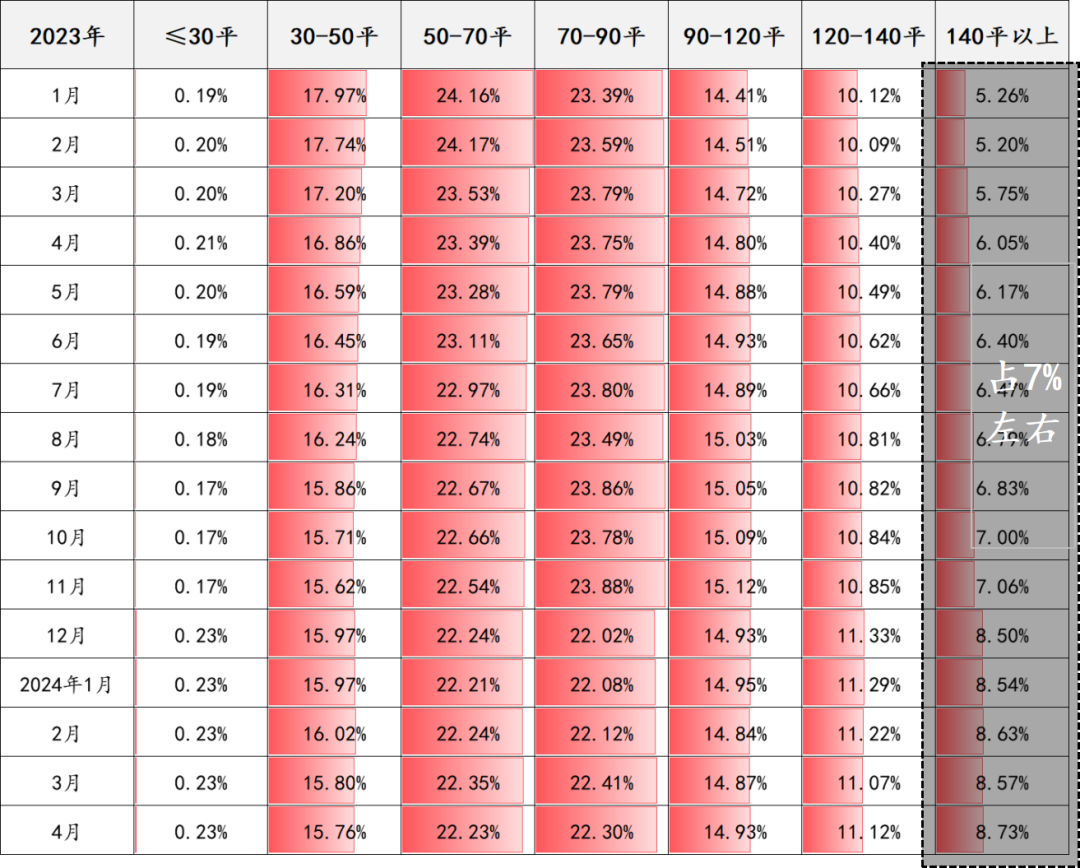

从全市范围来看,这类144平以上的非普房无论是挂牌

或者交易,占比不高,差不多5%-10%。

2023年二手房挂牌数据 (144平方的维度参照140平方米。 )

但是这种政策拨动的琴弦通常是 比较聚焦

如果把满五改成满二,可以看到一些市场流量倾斜

大家应该听说过近期前滩的交易热。

其背后的一部分驱动力离不开上海9.29沪七条中那句满二增值税免税

这篇文章在上海落地时仍分为普宅和非普宅。

即144平以下的满二是增值税全免,144平以下, 超过44平的满二是差值增值税。

大家都知道前滩的主力房型基本都是大两室和小三室在144以下,所以交易起来了。

所以增值税不要小看,用得好立竿见影。

如果我的意思是,如果上海取消普房,影响肯定不亚于前滩。

只是影响标的会发生变化。

也就是说,前期144平的满二房热度将流向144平以上的满二房。

像前滩这样的板块不再是政策热点。

然后像黄浦区的几个板块。 所有这些都将迎来良好的流量 (我的意思是,如果上海撤销非普)

比如新世界、黄浦滨江、浦东陆家嘴、碧云等。,这是一个容易超过144平方米的改进板块

以翠湖天地为例,一套满二房是全增值税还是差增值税,两者可能相差几十万。

可能这也是 为什么上海还没有放开普宅,毕竟目前各种新政效果都不错。

此外 这个政策有没有发现,或者偏改进?

03

在税收方面,我自己也有过这样的经历。 想尽办法 减轻一些负担

上述两个系统的最后一个实际上补充了一点。

“个人销售、购买住房涉及增值税、契税未在2024年12月1日前申报缴纳的,符合本公告规定的,可按本公告执行”

我们公司买房的同事看完就笑了。2021年买的新房今年还没交契税,正好赶上这个政策,契税省了一些。

不知道这样的朋友有多少。我觉得2020年到2021年买房的朋友应该都是今年陆续交房,很有可能会遇到这个政策。

另外,我的朋友也遇到了另一种情况。

最近他和他的贷款行老师关系比较频繁。

除了之前全国一刀切的存款利率下调外,贷款银行内部还在调查是否可以增加一些利率下调的例子样本,比如第二次转账。

要知道二套首套利率的差别还是很大的。

而且我的朋友也不是什么幸运儿,大量的银行都在研究这件事。

换句话说 关于降低成本这个问题 ,在背后使力很大

04

看到这三条新闻你有什么感受?

第一种味道和企业降低成本有点一样,就是全国范围。 降低个人购买和持有成本

但是我感觉更多的是另外三个方面。

第一,城市在让价

税收很直接地说,这就是各个城市的财政收入。

无论是土地还是二手新房,税收

无论是契税还是增值税,尤其是5.3%的增值税,其减少都会对房地产税产生很大的影响。

在让价方面,税收政策的出台实际上很能说明一定的调控阶段,叫做底线。

第二,这次减税主要有助于改善群体。

这部分简称少数群体,一般交易比例不会超过市场的5%。

假设首付和利率政策是针对刚刚需要的

那么税费特别是这次的税费政策给予了更多的改善。

一方面,我们只是需要调控。以上海为例。这个月,我们发现新政的影响力远远超过了每月的水平。9月底的政策不仅影响了10月,也影响了11月。

另一方面,改善政策呢?在普惠政策下,这一税收政策得到了很大的支持。

但你更应该看到的是,政策可以解释一个问题,从刚需客户到改善客户。

现在的调控已经进入 很尾端 阶段

不知未来的政策是否还会在刚需和改进中反复横跳,但无论哪一种情况,都意味着调控的很晚,即 有种 感觉到了吗?

05

这是另一个小小的政策分析,即使只是次税政策。

在我眼里,从来没有什么小政策,只有我们缺乏对背后相关性的理解。

万物互联是互联网公司的一个大词。世界上常见的联系是唯物辩证法不变真理。似乎每个领域的不同维度都在试图告诉我们一些相同的道理。

带着这种思维去看世界会很有趣。

从6万亿新换债到100万个城中村改造,从多个城市高铁计划重新提及家电以旧换新再次发生。...

这儿陌生的是数字,熟悉的是方法。

不用担心要不要推陈出新, 这里甚至没有必要纠结 6万亿 新增债券是否与房地产有关?

只要你的目标没有改变,围绕刺激内需的所有方法、政策、资金、要素...这些地方都会流向这些地方

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com