Azure AI成为微软“狂奔”的动力?

微软(NASDAQ: MSFT )得益于智能云部门的持续显著增长, Azure AI 使用率的增加。这个超大规模的公司计划在 2025 年度第二季度增加资本投资,主要用于扩大资本投资 CPU 和 GPU 占用空间,以满足正确的需求 AI 强烈的实践和推理需求。微软在 2025 2008年第一季度财务报告电话会议重申,计算需求继续超过供给,导致微软利用第三方云托管服务满足这些需求。

微软的云服务在人工智能工作负荷和云迁移的推动下不断增加。所以,目前微软在世界范围内 60 在巴西、意大利、墨西哥和瑞典,许多地区都有数据中心进行新的投资。

萨蒂亚·纳德拉·纳德拉微软董事长兼首席执行官 (Satya Nadella) 觉得,到 2025 2008年第二季度,微软人工智能业务年营业额将超过 100 亿美金。微软的 Azure OpenAI 客户使用服务量增加了 2 这是因为客户将应用程序从检测转移到生产。为了帮助客户满足自身人工智能开发的需要,微软整合了更多行业特定模型,Azure AI 也许还会继续扩大。Microsoft Fabric 现在已经超过了 16,000 名义上的付费客户,已经吸引了超越客户 70% 的财富 500 强企业。管理层预测 Azure 在 2025 2008年第二季度将实现最强的持续名义增长。

按照其 2025 2008年第一季度收入报告,微软首次启动英伟达Grace Blackwell GB200 驱动的 AI 云平台服务器。此外,微软为了方便客户开发定制的副驾驶和代理商,还在开发端到端应用平台。考虑到微软的扩展 GenAI 在应用领域领先地位的努力下,公司在其平台上显著扩展了副驾驶功能,包括 Copilot Auto Fix 有助于纠正漏洞,改善编码感觉,以及 Power Platform 促进低代码/无代码开发。

尽管微软已经过去了 12 在月中倾注 490 一亿美元的高资本,但是它仍然面临着产能的限制,并且将部分产能从 eq2'25 转移出去。所以,有些人认为微软可能在那里。 2023-2030 年度开支超过了 100 亿美金从 CoreWeave 租用服务器,以帮助缓解其有限的服务器容量。CoreWeave 直接获得 Nvidia 作为云基础设施的竞争对手,支持, 14 租赁一个数据中心 Nvidia 的 GPU。

其保证基载容量的能力是微软数据中心未来发展的主要因素之一。微软 9 月宣布已与 Constellation Energy ( CEG )签署协议,重启三丽岛核电站剩余反应堆并为其供电。微软还和 Helion Energy 合作,在 2020 多年前提供核聚变发电。微软此前曾报道过,它正在组建一个小团队,建立一个小型模块化反应堆。 [SMR] 为数据中心提供技术集成计划。

为了建立战略伙伴关系,其他超大型公司也在做同样的事情,以获得基载电力容量。2024 年 10 月亮,亚马逊宣布与 Energy Northwest 合作开发 4 个 SMR,发电量高达 960MW。谷歌也宣布与 Kairos Power 合作开发总容量高达 500MW 的 SMR。NextEra Energy 它还在恢复其中一个核设施的运行,这可能有助于缓解数据中心空间日益增长带来的大功率需求。

就生产力而言,微软对其进行了生产 Microsoft 365 Copilot 进行了重大改进,速度提高了 2 倍,响应质量提高了 3 倍。所以,纳德拉先生在电话会议上提到,沃达丰的用户是用户。 Microsoft 365 Copilot 平均每周节省时间 3 小时。此外,用户还可以利用微软的自主代理,以最少的人工控制促进推广。 AI 转型。

就定制芯片而言,微软继续以通用计算为基础。 Cobalt 100 与上一代相比,虚拟机的性价比提高了。 50%。微软的定制芯片类似于其他超大型公司,是专门为其数据中心设计的,可以在降低功耗的同时实现更好的性能。

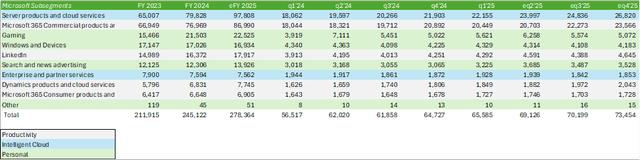

由于微软继续大力投资数据中心业务,公司各部门都在不断增长。管理人员预测,生产力和智能云将继续保持强劲势头。对这两个部门来说,我预测增长率是多少? 12% 和 20.5%。这将使微软 2025 第二季度总收入达到 690 亿美金。对整个 2025 在财年,预计总收入将达到 2780 亿美元,稀释每股收益为亿美元 13.43 美金。

由于公司继续大力投资云计算,管理层估计,2025年 2008年第二季度的运营费用将增加约 8%。尽管运营费用有所上升,但微软预计 2025 2008年第二季度经营利润率将达到 得益于智能云部门利润率的提高,45%。

2025 2008年第一季度,微软的资本支出是 149 如果包括与数据中心建设相关的融资租赁,亿美元 200 亿美金。约 50% 的云和 AI 有关投资和拥有 15 超过2000年的商业化期长期资产。其它相关资产投资将分配给其 CPU 和 GPU,它是由顾客的需求驱动的。虽然 2025 与去年相比,今年一季度的营运现金流增加了。 但是,由于资产投资的增加,11% 自由现金流下降50% -6%。展望 2025 2008年第二季度,管理层预测将持续增加资产投资支持云和 AI 需求。我预测微软在这里 2025 2008年第二季度将出现 220 营运现金流亿美元,投资超过1亿美元 150 一亿美元的资本,然后产生 66.6 自由现金流为亿美元。

对运营而言,预计微软的总收入将达到 690 每股摊薄收益为亿美元。 3.16 美元。估计微软的营业利润率将同比增长近一年 得益于智能云部门利润率的提高,1%。展望 2025 在财年的剩余时间里,预计智能云部门将保持强劲,并在下半年随着更多与人工智能相关的基础设施的推出而加速增长。

微软仍然是云生产力服务领域的领先超大型供应商之一。为了扩展到其内部和外部应用程序,并将其用于客户的应用程序开发过程,企业正在努力开发和改进其内部开发的副驾驶和代理。虽然人工智能计算有扩展限制,但微软仍在与其他云服务公司合作,以缓解一些需求,并将客户保留在其生态系统中。

计算需求继续超过供给,这使得微软需要投入大量资金来扩大其数据中心的覆盖范围。因此,电力需求增加,这可能会导致电力成本增加,然后再增加容量。微软与 Helios 需要进行合作预估 2028 第一个设施将于2008年建成,这个设施是基于一项未经证实的技术,到那时可能就不会实现了。假如微软不能获得足够的基本负荷容量, AI 工厂供电,企业可能会变得更依赖于第三方托管网站,并且可能导致盈利能力有限。

目前,微软股价低于其同行超大型公司的企业价值加权 EV/EBITDA 23.81 倍和 21.74 倍。为获得这一平均值,每个公司的倍数都是根据各自的企业价值加权,并根据规模标准化平均倍数。

这样就使微软股处于有利地位,股东可以借此再次平衡持股或增持股份,并期待未来继续增长。

微软股票在 2025 2008年第一季度财务报告发布后出售,为该股强劲反弹创造了条件。从股价走势图来看,股价可能会继续下跌到约定。 401 在恢复增长之前,美元/股。

本文来自微信微信官方账号“华尔街大事件”,作者:Oliver Rodzianko,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com