韩束:“抖音王”变成了“电梯战神” 的暗喻

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

2024 年 10 月亮,抖音美容护肤排名有了新的变化:珀莱雅以 3.39% 市场份额,结束了韩束自己的市场份额 2023 年 8 月起,持续 14 第一个月蝉联的位置。

另一方面,韩束似乎不是故意在这个细分渠道上打爱情,而是悄悄占领各大城市的梯媒。今年以来,韩束覆盖全国 100 座城市、100 万电梯终端,剑指 4 亿城主流人群。

韩束的成长是总公司上美股权坚持渠道完美效率的结果:从早期的电视购物,到中期的微信业务卖货,再到后期的短剧爆发,上美股权总是在市场上迈出一步,发现具体渠道潜力巨大,利润最大化。

现在毅然拥抱梯媒,上美股权的意愿是什么,这份工作值得抄袭吗?

01

增加重心转移的信号

现在韩束占领梯媒,实际上是一种主动选择,年初,创始人吕义雄就明确表示对线下市场的重视:

2023 年度财务报告数据会上,吕义雄提出了这一点 2024 年度渠道运营计划,即加强Tiktok、重资天猫、线下绑定,预计全年线下业绩翻倍。。对比下 2023 年度美股权线下 5.4 一亿元的收入,转换过来,代表着吕义雄给上美的目的。 2024 年度线下门店收入需要突破 10 亿。

要明确的是,吕义雄多次敲定上美股权对内部组织、品牌、外部渠道之间的资源分割,始终注重收益比例:

一方面,上美股权的组织结构从下往上镶嵌赛马机制,防止资源浪费。比如吕义雄在业绩会上介绍,上美股权的所有职责至少有两名员工能胜任,集团内部对组织层面有明确的年龄要求,不能提升就会提升;

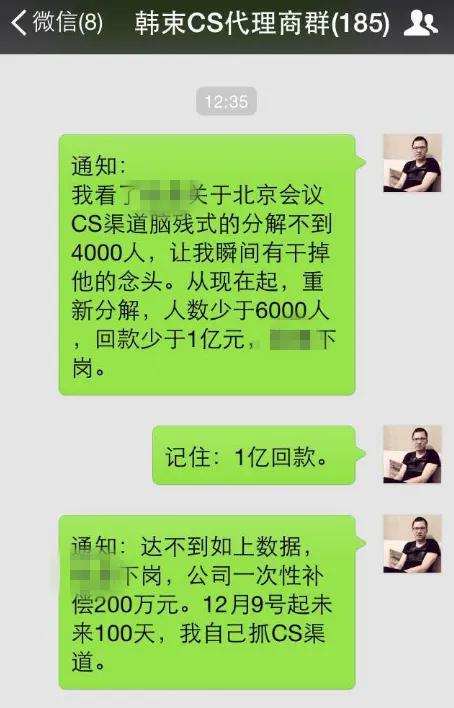

另一方面,无论是古代初期的创始人亲自在代理群体中,还是最近的营销投资,大刀阔斧地分解任务(来自公开报道) all in 抖音渠道和品牌韩束,都是吕义雄增长目标第一,资源集中倾斜狼性管理风格。

也许有些投资者会说,现在上美股权盘子大了,资源和实力已经不一样了,会不会这次对梯媒只是一个小小的尝试?

在我们看来,更快、最高的增长率是吕义雄带领下美股权的主旋律。现在,即使年收入规模在 41.9 亿元的上美股权,也没有到每一个场景都要尝试的时候。

毕竟吕义雄在公共场合多次表示“对做第二个不感兴趣”。每隔一段时间,他就能在网上看到创始人的威胁:某个项目。 X 年内要做到数十亿、数百亿,集团要做到千亿、压力宝洁、欧莱雅等等。

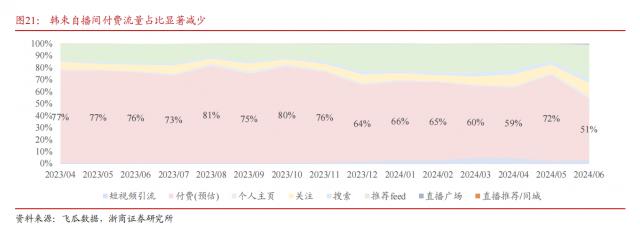

我们来看看两组数据的对比:一是投资规模。年初以来,上美股权与分众传媒敲定合作数亿元,占领数亿元。 100 座城市、100 一万个屏幕,密集轰炸;其次,减少趋势。根据飞瓜的数据,韩束的自播间,以日不落直播间为承接流量的核心方式,今年以来投入流量占比明显下降。

一增一减之间,可以肯定的是,上美股现在正在运营。 / 投入预算的指针拨向线下场景, 就是线下投入收益比已经跑赢了线上结果。

02

在线很好,但是很难更好。

不管是对于品牌韩束,还是对于目前集团上美股权的规模,线上边际效应都在下降。

去年,我们看到了上美股权集中选择短剧植入的营销方式。光韩束产品在抖音的年度 GMV 就达到 33.4 亿元,翻了近四倍,一举获得抖音护肤美容第一名。

然而,无数实践证明,当达到一定规模时,保持高增长趋势将变得越来越困难。经济学把这种普遍存在称为边际效应递减,这意味着当投资要素(成本 / 当成本增加时,收益将逐步下降。上美股份在抖音渠道面临这一挑战:

第一,市场形势决定了流量成本的趋势。。

行业数据反映了需求市场对化妆品消费的低迷态度。根据国家统计局的数据,10 每月化妆品零售额为: 317 亿元,同比增长 1.1%的增长率低于市场(7.6%),即使进入双方, 11 购物周期,10 月环比 9 月亮仍在下降 2.8%;

第二,供给方对流量的集体竞争,导致投流这一营销方式,对品牌化妆品进行投流。 ROI 正在下降,我们在之前的分析文章《》中讨论过这一点。

更重要的是,对于上美股权来说,Tiktok的渠道渗透率已经足够优秀。。

青眼报道显示,主品牌韩束的用户画像是 18-35 无论是视频,年客户(74.95%) App 用户、合作主播姜十七、贾乃亮、董艳颖的粉丝群体都与他们高度重合。因此,韩束在Tiktok频道的回购率领先行业水平。 20.9%。

整个在线渠道的回购水平可能更高。由于超高密度的信息接触和重复,Tiktok的流量被其他在线渠道填满。专家会提到,在渠道增长方面,韩束Tiktok是 维品将是109% 拼多多90% 天猫旗舰店260%为 190%,京东为 420%。

值得注意的是,天猫和JD.COM等电商渠道的增长归功于抖音渠道的溢出(浙商证券)。同质流量溢出和用户画像过于清晰,在一定程度上说明品牌形象突出,但同时也有可能在小而美的发展空间中控制品牌。。对于韩束来说,这一发展空间可能仅限于下沉市场。

所以,上美股权要想重新获得有活力的增长,必须进一步破圈。

03

为何是梯媒

被称为“已经覆盖超过” 4 亿中国城市主流人群“梯媒分众,拥有的用户画像主要在一二线城市,目前与韩束的用户群体(三四线城市的粉丝比例) 50%,浙商证券)形成移位补充,是破圈的绝佳选择。。

第二,上美股权手中还有一个字还没有落下,品牌化,梯媒向上破圈或可以因此做铺垫。

2023 从年中报告开始,上美股份在财务报告中多次提到,“高端护理品牌正在准备推出。 与科学家山田耕作合作开发的高端抗衰老护肤品牌623 TAZU。"

到目前为止,高端品牌已经一年多没有出现在市场上了,但他们树立高端形象的路线却越来越清晰:由于集中营销动作,上美股权经常受到市场批评和营销的驱动,因此他们正在不断使用R&D来扭转市场声誉。

在团队构成方面,上美股份的六位核心科学家曾担任宝洁、联合利华、资生堂国际大牌集团首席科学家、技术开发总监等关键岗位;在成分应用方面,上美股权自主研发成分活肤(TIRACLE PRO)、环六肽 -9 等待从实验室端到产品端落地。 月亮,新升级的红蛮腰 2.0 新增加的环六肽版本 -9。

最终,作为一种线下场景营销方式,梯媒还可以在商圈附近起到引流的作用,而线下,是今年上美股权的重要增长点。为了延伸消费模式,2024 年 1 月份,上美股权重新梳理。 CS 渠道,并正式宣布 CS 新产品、新模式、新服务渠道,大规模吸引代理商,开发线下门店。

04

化妆线下化的寓意

线下化妆品公司并非上美股权一家,线下化探索已成为美妆公司的共同选择。

据 CBP 统计数据显示,今年以来国内已给出。 100 第一家美容店。完美日记、溪木源、可复美、酵色等品牌都是国产美容的初步线下探索。国际品牌首次在中国线下亮相,英国深科技护肤品牌 Noble Panacea 诺佩诗,爱茉莉太平洋旗下的高端护肤品牌 AP 以及欧莱雅的旗帜 Mugler 等。

这类品牌的选择就像影子一样,对于知名美容品牌来说,当直播带货业态趋于成熟,流量成本趋于昂贵时,线下门店将成为实现品牌资产的最佳渠道,因为习惯了直播电商的消费市场,也会很乐意光顾美妆店。

卿照觉得,直播电商和线下娱乐购物方式是相互的镜像,也就是说,直播电商能否在一个国家大规模流行,取决于该国的线下业态,是否倾向于花时间购物,把购物当作娱乐。

例如,拥有 114496 家庭购物中心的美国人专注于将购物视为一种娱乐。因此,美国消费者保持接受电视购物和直播购物的态度;相反,日本以强调购物效率的便利店而闻名,而直播电商在这个国家的实施却受到阻碍,直播带货的购物模式只有少数。 55 年龄及以上群体接受,中国直播 APP 初入日本屡次失败。

再次看看我们国家,直播电商的购物业态已基本走通。2023 实现中国直播电商渗透率的年度 30.7%,以直播电商为基础的抖音美妆护肤,与美妆线上业态占比最高的淘系,GMV 差距越来越小;韩束等品牌走通了直播电商,甚至开始回馈其它货架电商渠道。

由于娱乐特点,美容产品自然吸引线下游荡的人。未来,我们可以期待在线下看到越来越多的美容品牌。

转载开白 | 招商合作 | 内容交流

添加微信请注明姓名公司和来意公司。

【工业地图】

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

【成分梯】

|玻色因 | 烟酰胺 | | 玻尿酸 | | 益生菌

【大牌去魅】

赫莲娜 | | 防晒 | | | | | |

【渠道表现】[渠道表现]

| |

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com