M&A的“水”有多深? 这些负面类型的交易所“点名”

伴随着新《国九条》和《并购六条》的发布,企业间的并购重组日益活跃。

数据显示,自4月12日新《国家九条》发布以来,沪市公司新增重大资产重组37单,活跃度较去年同期的26单有所提升。《M&A六条》发布后,新披露的项目有15个订单,其中上周新披露了6个订单。今年前10个月,沪市公司新增M&A交易披露42个订单,略高于去年同期的34个订单。

最近,北方证券交易所的M&A重组逐渐火热起来。报告显示,今年以来,北方证券交易所近90家企业披露了企业M&A事件,买方现金支付总额接近40亿元。近日,北方证券交易所还出台了首个协议转让收购控股权的案例,恒拓开源与西藏智能航空的交易也是港股上市公司收购北方证券交易所公司的首例。

但是,不可忽视的是,许多企业在M&A重组中也会出现许多不规范的操作,影响M&A重组的高质量发展。

对此,11月1日,上海证券交易所发布了《M&A重组典型案例汇编》,整理了近年来沪市30起具有代表性的M&A重组案例,并向上市公司发布。其中包括“内线交易防控不当”、目标公司财务造假"、“蹭热点重组炒作股价”、四种负面类型,如“盲目跨界标的失控”。

此前,深圳证券交易所还发表了《M&A重组导刊》,宣传解读最新的M&A重组政策,帮助上市公司深入了解和掌握M&A重组交易的重要环节和新形势下关键要素的监管政策。

在资本市场M&A重组呈现积极趋势的情况下,上海证券交易所发布的案例编制进一步体现了一线控制在鼓励上市企业规范、有效实施高质量M&A重组的同时,始终高度重视各种“以重组为名,套利为实”的不当M&A交易,以及严格监管的明确方向。

内部交易防控不当

上海证券交易所表示,重大资产重组的筹备和实施一般需要很长时间,涉及人数众多,内幕信息防控极为重要。 “并购六条”强调严惩并购中的内线交易违规行为,维护并购中的市场秩序。

对于内线交易的违规操作,上海证券交易所总结了三个关键规定,第一个是“变更即审查”。根据相关规定,上市公司股价在敏感重大信息公布前20个交易日内累计涨跌超过20%的,应充分证明内幕信息知情人和直系亲属不会有内幕交易。

其次,“立案即暂停”。根据相关规定,如果涉嫌内幕交易的重大资产重组事项被中国证监会立案调查或司法部门立案调查,证券交易所不予受理;如果已经受理,证券交易所将暂停审批,中国证券交易监督管理委员会将暂停注册。

最终,对内线交易的“惩罚就是停止”。规定指出,在上市公司筹备和实施重大资产重组期间,其控股股东或者实际控制人因重组事项相关内线交易被证监会行政处罚或者司法部门依法追究刑事责任的,应当及时停止,并承诺在未来12个月内停止筹备。

上海证券交易所还分享了相关案例。

目标公司财务造假

上海证券交易所列出的第二大负面类型是公司财务造假。

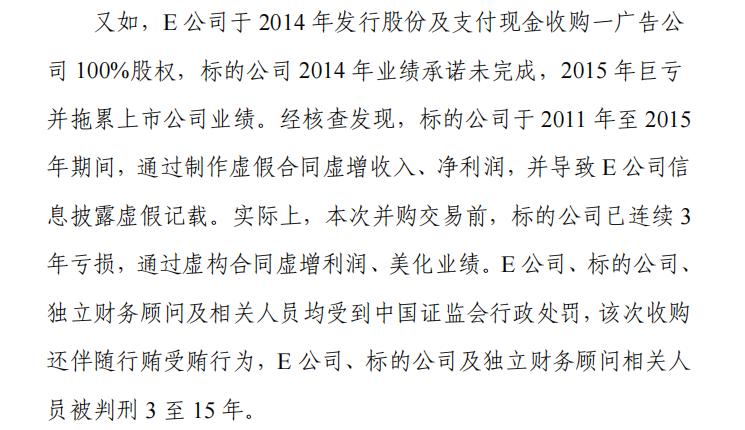

财务造假违规行为严重损害投资者利益,对市场影响恶劣,一直是严格监管的重点。统计显示,近三年沪市核实的17家财务造假企业中,有7家是前期重组上市的公司。

目标财务造假有的是为了提高交易估值,有的是为了履行业绩承诺,有的是为了配合大股东掏空上市公司。

例如,D公司在2017年收购了一家供应链公司的100%股份。经核实,目标公司在并购重组交易前后的各个阶段都存在虚报营业收入、利润、虚报应收款项、隐瞒相关性和相关交易等情况。最后,目标公司、董事长、上市公司、董事长都受到了中国证监会的行政处罚。

热点重组炒股股价

在M&A重组过程中,一些上市公司会打算通过“忽悠”重组来抬高股价。这种行为严重侵犯了中小投资者的利益,也被上交所列为典型的负面案例。

一些重组交易是由于收购目标属于市场热点,如新能源、半导体行业等。企业披露计划后,股价大幅上涨,但最终因各种原因停止重组。企业没有针对性地提醒可能终止的风险,突然终止交易对上市公司和中小股东的影响很大。

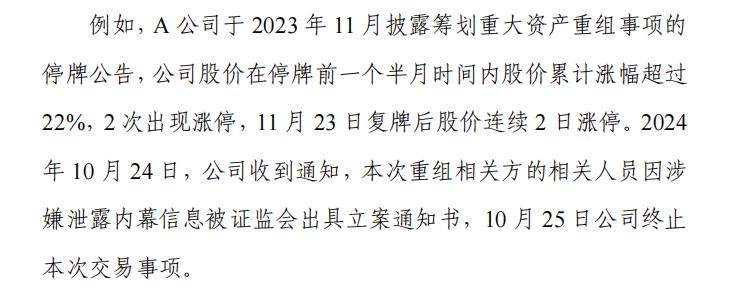

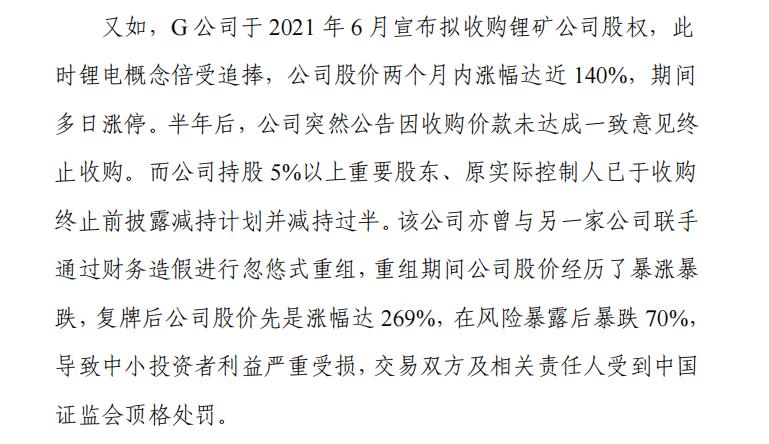

对于这一点,上交所的例子提到了一个“蹭热点”的企业。

上海证券交易所表示,该公司还通过财务欺诈与另一家公司合作进行了欺诈性重组。重组期间,公司股价经历了大幅上涨和下跌。复牌后,公司股价先涨269%,风险暴露后暴跌70%,严重损害中小投资者利益。买卖双方及相关责任人受到中国证监会的处罚。

盲目的跨界目标失控

在上市公司并购重组的过程中,很多企业会通过并购实现跨境转型。上海证券交易所表示,规范上市公司可以根据产业转型升级的需要,进行符合商业逻辑的跨行业并购。但如果上市公司对新行业缺乏了解和认识,只注重通过财务并购增加盈利能力,缺乏相关资源和经验,缺乏对市场风险的分析,盲目追求通过跨境实现快速发展和增长,就会面临失控的目标,甚至导致上市公司自身业务质量下降。

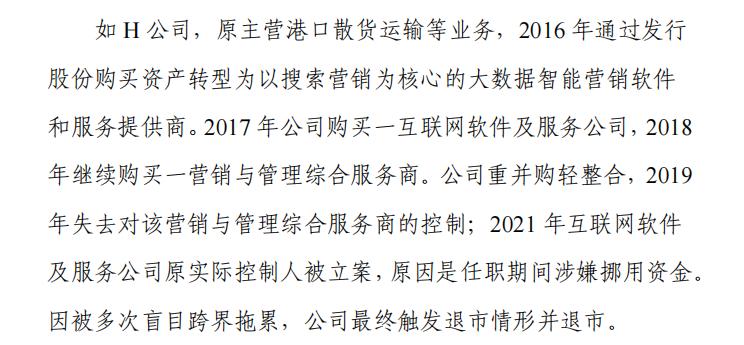

上海证券交易所提出的案例,涉及港口运输和互联网服务的跨界,以及收购后公司隐瞒信息的实际事件。

再比如I公司和J公司重组后,目标公司拒绝服从公司的安排,拒绝提供审计材料;k公司重组后,目标资产隐瞒上市公司,逐步将资金、设备、人员和业务转移出去。再比如,如果L企业在并购后无法控制并购目标,只能低价转让股份。

虽然表面上看,每个案例的情况都不一样,但根本原因是上市公司盲目跨境M&A。M&A双方初期沟通不充分,预期存在差异,后期整合不力,缺乏协同作用,最终在业绩承诺补偿的压力下加剧矛盾。

M&A是资本市场支持经济转型升级、实现高质量发展的重要市场工具。无论是新的“国九条”还是中国证监会的“科八条”、“M&A六条”等综合政策,都是为了充分发挥M&A在金融市场的主渠道功能,激发M&A市场的活力。

本文来自微信微信官方账号“投资者网”,作者:韩宜珈,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com