洽洽食品获得融资买入,仍难掩增长颓势。

十一月五日,沪深两市融资数据显示,洽洽食品融资购买金额为0.25亿元,位居两市第1763位,当日融资偿还金额为0.15亿元,净购买金额为1021.63万元。最近三个交易日(1日-5日),洽洽食品各自获得了0.11亿元、0.11亿元、0.25亿元的融资购买金额。

融资买入一般被认为是一个积极的信号,这表明投资者对股票未来的上涨潜力持乐观态度。但另一方面,如果融资买入的洽洽食品后续表现不佳,很可能导致投资者亏损。

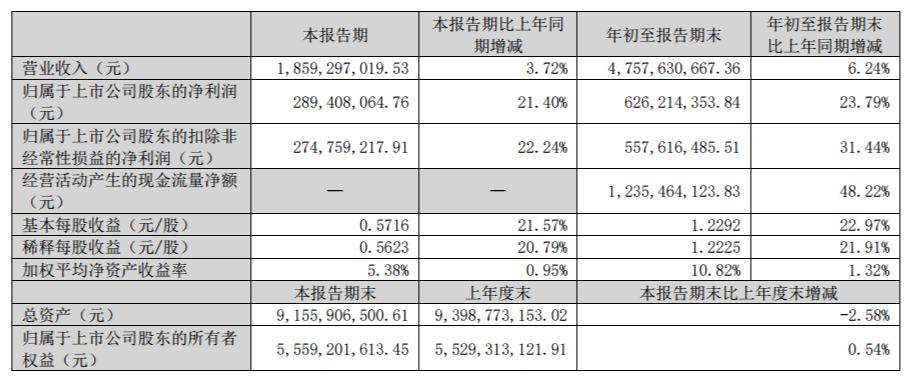

连续两年萎靡不振的洽洽食品终于略微支棱起来,交出了一份相当明亮的财务报告数据。

十月二十六日,洽洽食品(002557.SZ)根据公布的2024年第三季度财务报告数据,公司今年前三季度营收总额达到47.58亿元,较去年同期增长6.24%。;总净利润6.26亿元,比去年同期增长23.79%。

虽然表现的提升是可喜的,但值得注意的是,这次亮眼季报的同比大幅增长,与去年同期表现的低迷相比。自2023年上市以来,洽洽食品首次遭遇业绩大倒车,今年营收和净利润均有所下降,下降近18%。

所以拉长了时间线,报告期内6.26亿元的净利润似乎已经完成了23.79%的大幅增长,但并没有完全从去年的业绩下滑中走出来。

而且股市表现作为业绩的晴雨表也将这一点暴露无遗。近三年来,洽洽食品股价暴跌千里,与之前一路上涨的趋势形成鲜明对比。截至11月6日,洽洽食品报收32.26元/股,总市值163.56亿元。与历史上最高价值的360亿元相比,已经下跌了近60%。即使在业绩披露之后,洽洽食品的股价也有所上涨,但短期内很难回到之前的巅峰时刻。

事实上,作为中国瓜子零食的领先品牌,洽洽食品在运营上一直脚踏实地,但近两年的业绩波动确实与原料葵花籽行业的整体下行周期密切相关。

虽然今年葵花籽市场有所回升,也在一定程度上促成了季报业绩的回升,但是是否反映出洽洽食品并没有解决“中年危机”,而是依靠外力暂时缓解疼痛的真实现状?

01 利润率连年下降的原材料成本也难以控制。

洽洽食品成立于2001年,是中国最早涉足休闲零食的品牌之一。凭借洽洽食品瓜子在市场上的超高渗透率和广泛接受面,洽洽食品仅成立10年就成功登陆国内a股市场,稳坐“第一股炒货”宝座。

虽然洽洽食品将自己定义为坚果炒货品牌,但不可否认的是,大众在提到洽洽食品品牌时,首先想到的只是瓜子产品,这个品类确实贡献了洽洽食品的大部分收入。

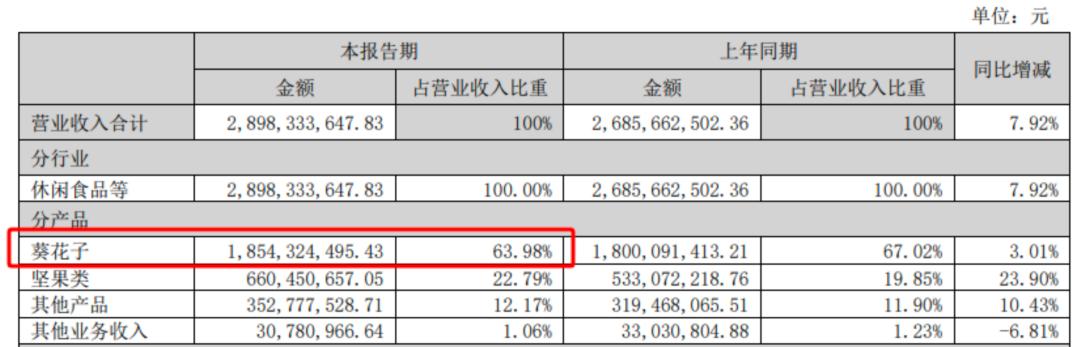

本季度报告并未披露产品类别下的具体数据,但8月份发布的半年度财务报告数据显示,洽洽食品旗下的葵花子产品收入占去年半年度总收入的63.98%,而这一数据在2023年为67%,近70%的比例表明,葵花子产品是承担洽洽食品收入的重要组成部分。

与同比增长23.3%的坚果产品相比,葵花子的小幅增长只有3.01%。值得注意的是,这一增长是基于2023年业绩下滑。可见,葵花子产品的尴尬局面是,最高利润比例与主要产品的最低同比增长相对应。

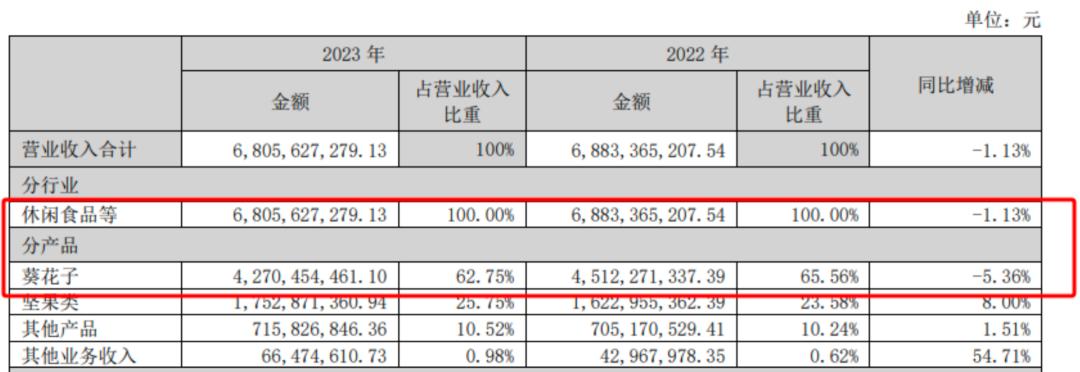

在开启2023年度报告时,葵花子产品也是洽洽食品产品线上唯一一个收入负增长的品类。

主力车前的发展并不令人满意。难怪洽洽食品的增长受到限制。这也解释了2023年,即使在坚果和同类产品都实现了积极增长的情况下,葵花子产品的负增长也导致了最初的总收入-1.13%。

另外,洽洽食品的盈利能力也受到了质疑,近三年净利润增速明显放缓,同比增速分别为15.35%、5.1%和-17.77%。

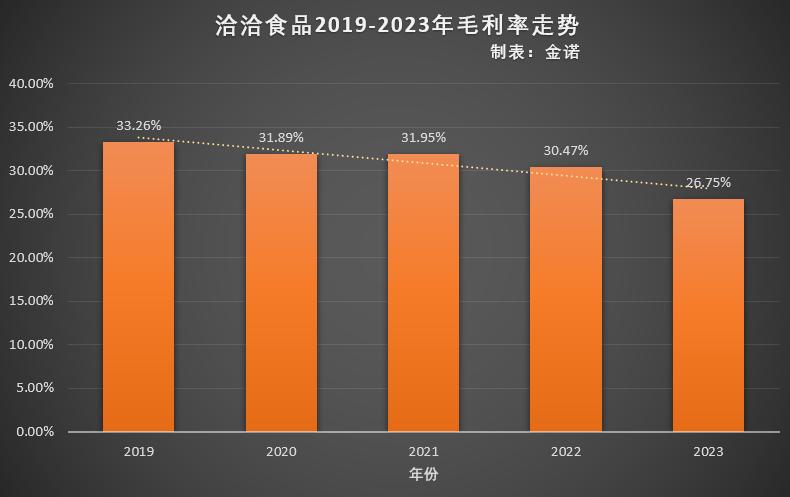

洽洽食品的毛利率也在逐步下降,如图所示,2019年毛利率仍高达33.26%,四年后仅为26.75%。虽然最新财务报告显示,今年前三季度毛利率为30.25%,但仍未恢复到2022年同期毛利率的30.47%。

资料来源:洽洽食品历年财务报告,由金诺绘制

巧合的是,毛利率下降的时间节点是洽洽食品股价开始下跌的时候。这一现象也表明,洽洽食品在成本控制方面存在一些问题,其中,瓜子原料葵花籽成本价格上涨是主要因素。

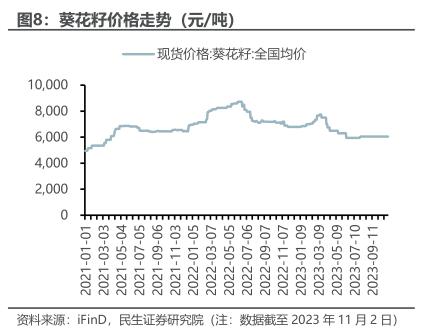

根据民生证券研究报告的数据,2021年初葵花籽仍在5000元/吨左右,仅一年半后就飙升至8000元/吨,涨幅超过60%,其背后的根本原因是国内葵花籽种植面积不断萎缩,从2016年的1278.9千公顷下降到2022年的623.2千公顷,仅仅五年就已接近腰斩。

供不应求,上游葵花籽的收购价格自然节节攀升,但作为供应链下游的洽洽食品等食品加工商却苦不堪言。

在年报中,洽洽食品将“原材料收购成本波动导致的采购成本增加”列为当前公司面临的首要风险,这也不难理解。

在这种情况下,洽洽食品选择了最简单粗暴的解决方案——涨价,原材料成本的大幅上涨挤压了盈利空间。

2021年和2022年,洽洽食品连续两次涨价,首先将葵花子系列产品整体涨价3.8%,不到一年后再次涨价,最后瓜子品类线涨价8%。~在18%的范围内。

所以我们可以看到,在2020年历史最高值之后,那两年的库存开始下降,但是自从涨价之后,2023年又回到了16.23亿元,接近三年前的最高值。

在“瓜子卖不出去”的背后,究其根源,仍然是洽洽食品产业链建设的不完善,导致生产成本多次波动。

休闲零食原本是一种低门槛的非刚需商品。此外,2021年后,零食行业出现了各种打折销售业态,价格战也随之拉响。与之相反的洽洽食品,虽然通过涨价可以保持毛利率的体面,但也进一步将自己推入了成长瓶颈的泥潭。

02 主营业务失去市场,第二曲线达不到预期。

众所周知,一个企业和品牌要想在供应链中实现长期发展,必须有足够的控制力或话语权。虽然“涨价”可以作为面对原材料上涨最直观的对策,但通常会加速公司在没有竞争优势的情况下死亡。

据财务报告资料显示,洽洽食品在葵花籽原料方面实施了两种模式, “公司 订单农业 种植者的采购模式和“代理商” 合作社采购模式。

事实上,洽洽食品已经尝试建立自己的原材料基地来控制成本和价格。早在2011年,它就建立了新疆和内蒙古的原材料基地,总投资上亿元。然而,这两个基地在2016年和2014年以失败告终。即使洽洽食品在今年9月组织客户参观其位于海外(俄罗斯)的万亩葵园基地,洽洽食品是否真的在中国有自己的种植基地仍然是个谜。

主要依靠外部采购,决定了原材料采购价格的周期波动将极大地影响洽洽食品利润的稳定性,这也给投资者带来了很大的抗风险能力问号。

另外,瓜子这个行业除了原材料成本的不可避免的起伏外,还面临着国内消费者需求下降的危机。

一般来说,说到“吃瓜子”,我们会想到八卦的消费场景。随着当代人生活节奏的加快,瓜子适应的消费场景自然越来越少;此外,瓜子容易生气,这与年轻人对健康和健康食品的追求背道而驰。瓜子逐渐在这里“失宠”。

更严重的是,像洽洽食品瓜子这样的品牌还面临着大量无名的低价瓜子的“围剿”。DoNews曾经透露,安徽一家小吃店的瓜子价格是9.8元/斤,而洽洽食品一包160g的瓜子价格是7.9元。根据同样的重量估计,洽洽食品瓜子价格高达24.7元/斤,是散称价格的2.5倍。

巨大的差价。毫无疑问,愿意消费瓜子的顾客转身倾注了更便宜的散称瓜子或其它便宜品牌的怀抱。

瓜子主营业务逐渐失去市场,洽洽食品将目光投向坚果。

2017年,洽洽食品确立了“以瓜子为基础,用力坚果” “小黄包”坚果产品的品牌战略,正式进入坚果市场。

图片:洽洽食品坚果系列

然而,当时的坚果市场已经是一片红海。三只松鼠和日常坚果的创始人沃隆在这个领域站稳了脚跟,继续努力。中途出家的洽洽食品,上菜分食并不容易。

经过多年的奋斗,坚果业务的业绩并没有达到洽洽食品本身的预期。

在2020年,洽洽食品提出了“百亿收入”的发展战略,声称其坚果产品的销售额在两三年内达到30亿元。理想是充实的,但现实是骨感的。根据2023年的财务报告数据,洽洽食品的坚果产品今年实际收入约为17.52亿元,仅达到目标的一半。

03 百亿梦碎,“中年危机”何解?

除坚果品类外,2023年洽洽食品旗下的葵花籽等品类利润分别为42.7亿元和7.82亿元。全部产品总收入共计68.04亿元,距离100亿元还有很大差距,到目前为止,曾许下的“百亿战略”已经完全宣告失败。

而且相比之下,三只松鼠在2019年已经实现了100亿元的营收,2023年良品店的利润超过了80亿元。

就收入而言,洽洽食品正被这些后来者弯道超越。

主营业务增长乏力,第二曲线达不到预期,洽洽食品也在紧急寻找“第三曲线”。

近年来,洽洽食品涉足薯条、豆类、果冻等多个领域。,并跨境出售葡萄酒。2022年底,洽洽食品董事长陈先保旗下的江洽食品入股贵州嘉宾君台酒业有限公司,以51%的持股比例成为葡萄酒公司的实际控制人,进入酱酒跑道。

虽然涉及的品类充满了多样性,但是到目前为止,除了瓜子和坚果之外,还没有培育出一个大单品爆款。

此外,洽洽食品瓜子也非常热衷于联合活动,不仅与怡和堂、活力森林等食品同行联合推出新口味,还与“闪耀温暖”、“王者荣耀”等多款流行游戏跨界联合推出新口味,试图开拓更年轻的市场。

图片:洽洽食品联名活动

不过,这些看似时尚跨界的联名所呈现的“低龄化”最终还是浮于表面,「零售业财经」看起来洽洽食品陷入“中年危机”的原因有以下两点。

第一,渠道和营销方式老化。

根据洽洽食品今年中期报告,该公司仍然高度依赖线下分销渠道,线下门店的利润占比高达85%,而目前电子商务贡献收入的必然趋势只占12%左右。

也就是说,让三只松鼠等休闲小吃品牌在短时间内实现巨大的流量红利,洽洽食品几乎完美错过。

与之形成鲜明对比的是,根据今年三只松鼠的中期报告数据,三只松鼠的第三方电商平台营收占比达到了惊人的81%,从渠道占比来看,可以说与洽洽食品完全匹配。

线上渠道的疲软也注定了洽洽食品在短时间内赶不上其他休闲零食品牌的营销宣传。甚至洽洽食品极其活跃,热衷于联合品牌的线上渠道也与传统线下门店的供应分离。

很多消费者反映,洽洽食品的各种线上联名瓜子口味在线下超市几乎看不到,只有那些传统的老口味。在品牌全渠道发展的大趋势下,只贡献10%收入的电商渠道成为洽洽食品目前最显眼的短板之一。

第二,管理团队老化。

有关资料显示,目前洽洽食品高管队伍中有不少人是创始人陈先保的家属,而且整体年龄都在40岁以上。

任人唯亲、团队僵化是大多数家族企业上市后面临转型的最大烦恼之一,也是阻止品牌拥抱年轻化的顽固内在根源之一。

洽洽食品自20多年前成立以来,依然高度依赖传统的线下分销模式。内部“老龄化”遵循经验主义,抵制变化的结果是什么?

只有年轻人才能理解年轻人真正想要的是什么。因此,为了从根本上消除洽洽食品的中年危机,我们必须从内部开始突破和改变,尽最大努力消除家族企业的弱点,打造一支更年轻、更了解当前消费市场的团队,真正拥抱变化,向年轻转型。

目前,洽洽食品仍然是国内瓜子的垄断龙头品牌,这是毋庸置疑的。然而,三只松鼠、活力森林等品牌只用了很多年就拿走了老品牌维持了很久的市场蛋糕。无数案例在前,洽洽食品注定无忧无虑,在寻找第三条增长曲线的道路上继续行走。

本文来自微信微信官方账号 “零售业财经”(ID:Retail-Finance),作者:金诺,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com