中信建投陈果:牛市兴奋期,如何运用情感指数来判断市场?

文|陈果 夏凡捷

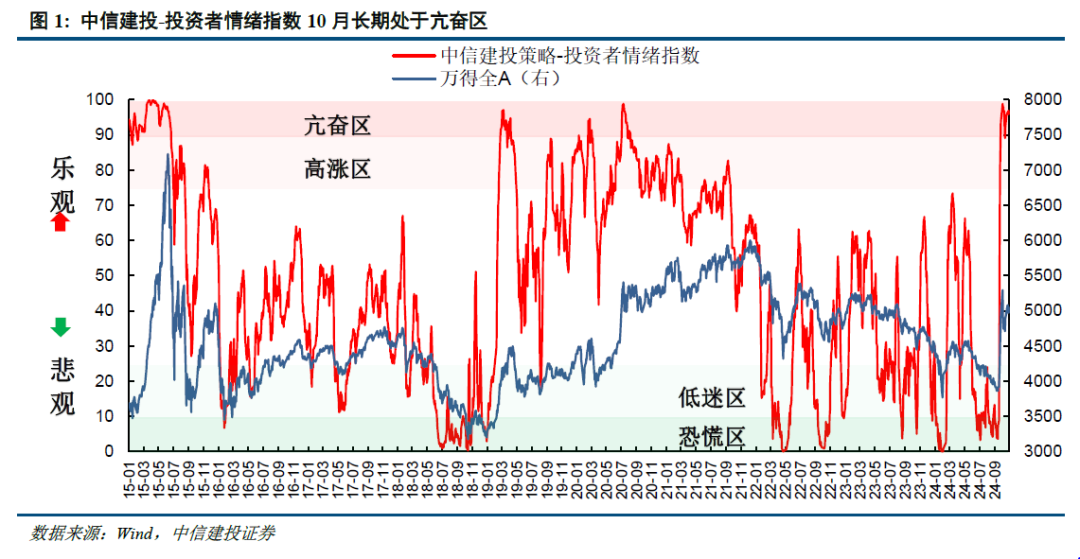

10月8日,情绪指数达到98.8,与2020年7月13日情绪高点的情绪位置相同。此后几个交易日市场明显调整,10月17日跌至90以下,但18日重返兴奋区。此后,在11月1日出现明显下滑之前,市场情绪保持强势稳步上升。根据我们在2019-2021年牛市期间的经验,当市场处于牛市(指数在年线和半年线之间),投资者情绪较高(超过50)时,投资者应长期保持较高的仓位。一般来说,当情绪指数处于极高水平或一些子指数发出警告信号时,会发出卖出信号。比如10月8日左侧卖出信号从情绪指数极高水平发出,10月底换手率、股债收益差、超买超卖等数据发出警告信号。,投资者可以在10月初大幅减持,11月初小幅减持。

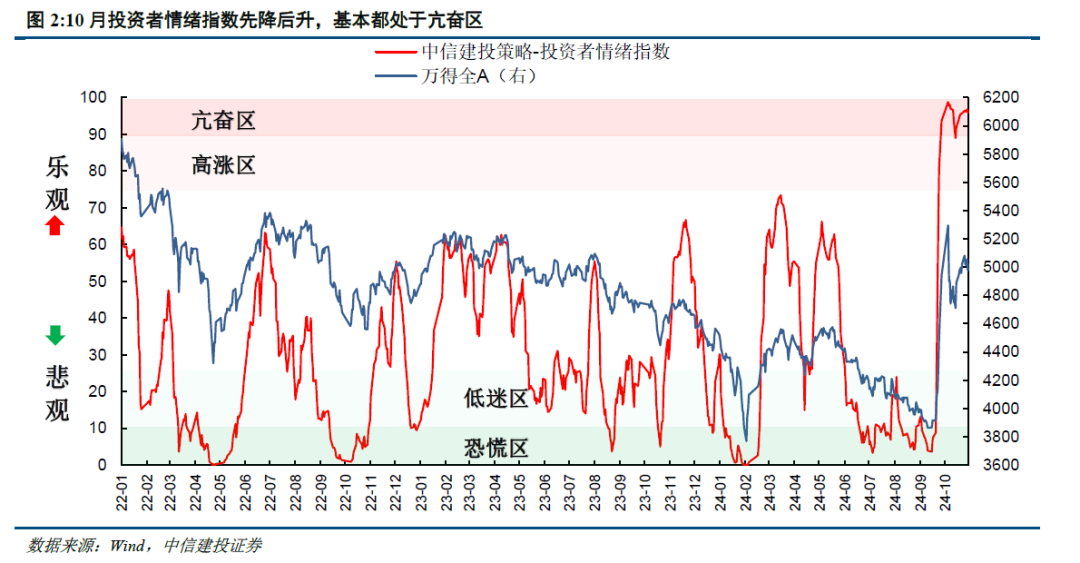

十月份市场情绪长期处于兴奋区,是近四年来的最高水平:

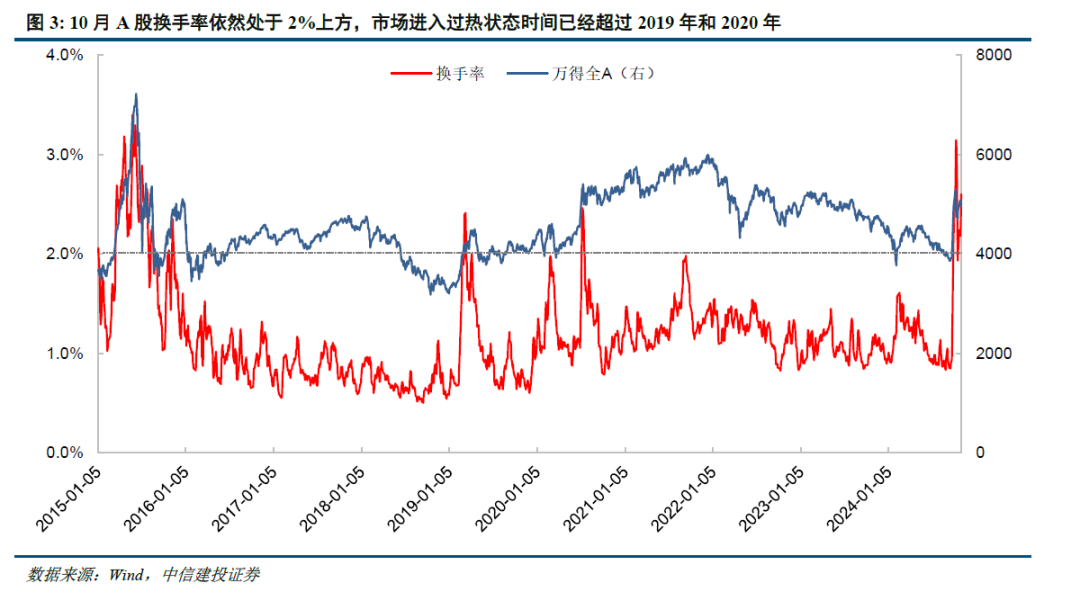

换手率:10月份a股换手率仍在2%以上,这意味着市场已经进入过热状态,未来换手率通常领先于股指下跌。2019年和2020年,这一轮市场已经进入过热状态,更像是2015年。

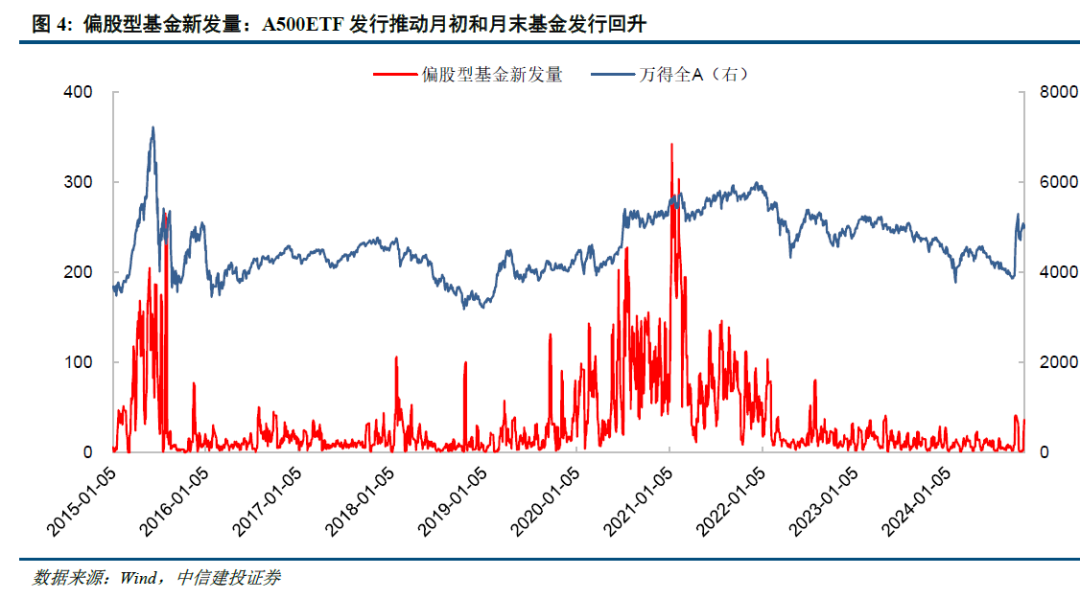

部分股票型基金新发量:A500ETF发行促进了基金发行在月初和月底的复苏。随着市场的进一步复苏,该指标有望继续上涨,成为跟踪牛市情绪的关键指标。这一指标的飙升往往意味着市场达到了顶峰。

融资买入比例:10月初,该指标一度超过10%,但下半年略有下降,但整体较高,反映出杠杆基金对市场前景的预期大幅提升。从历史上该指标的前瞻性意义来看,市场有望在未来三个月保持强劲。

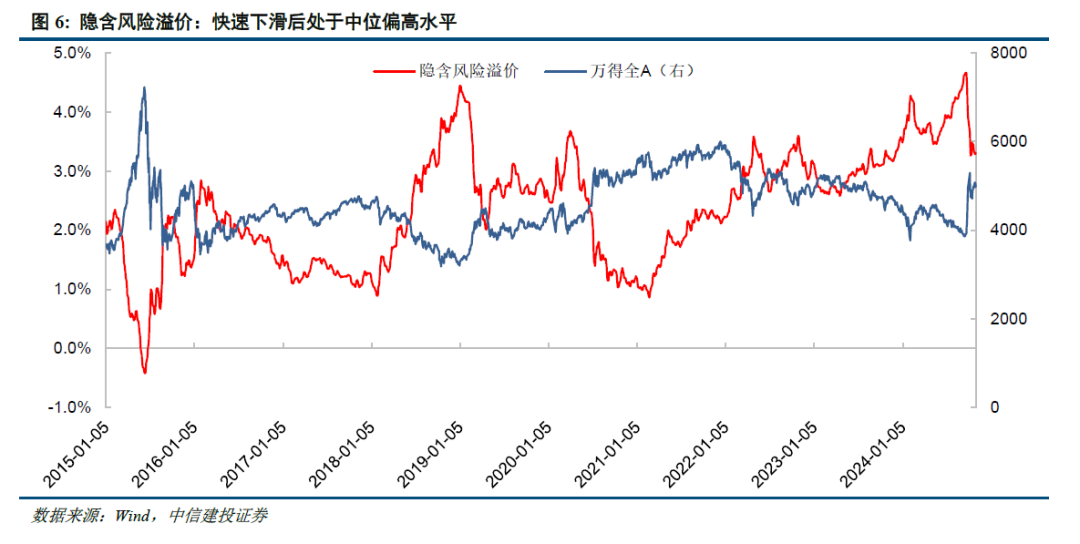

隐含风险溢价:伴随着a股的复苏,该指标在9月下旬开始迅速下滑,目前处于中位偏高水平,代表着当前权益资产配置性价比较高。

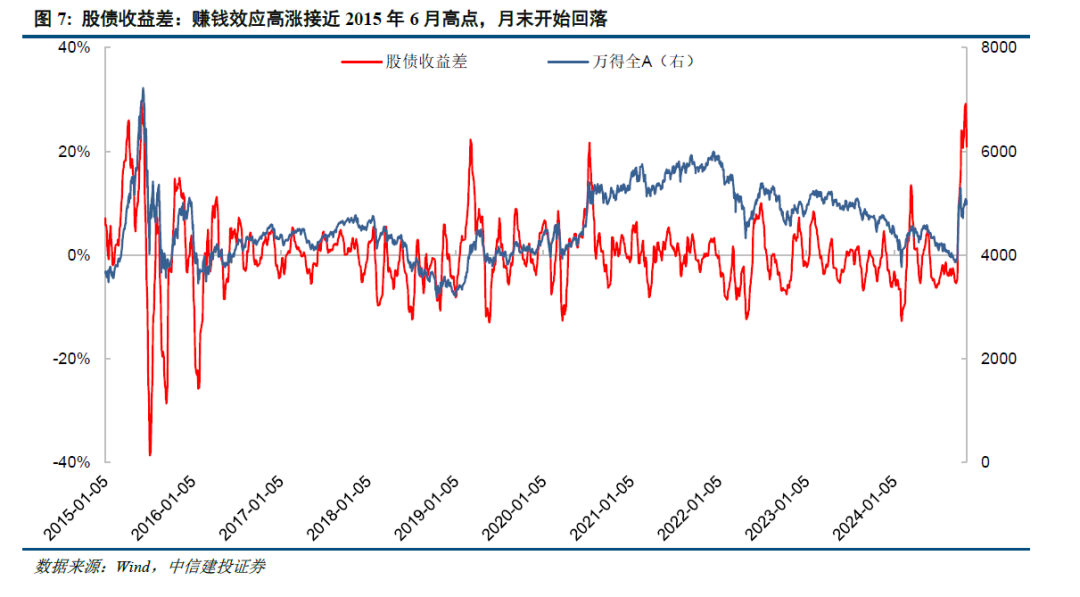

股票债券收益差:赚钱效应接近2015年6月高点,月底开始下跌。9月底,反映投资者短期盈利效应的股票债券收益差异指数大幅回升,甚至接近10月28日的30%,非常接近2015年6月5日的历史高点。这也预示着市场情绪即将迎来中期顶端,此后盈利效应和市场情绪大概率下降。

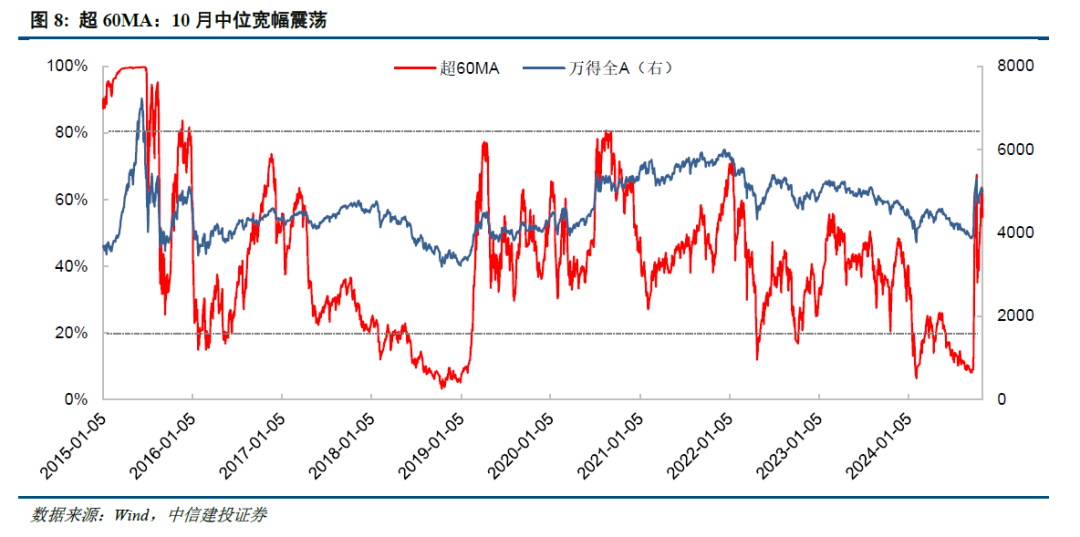

超60MA:该指标在10月份基本波动在35%-70%之间,下半年基本保持在50%以上,在市场中长期视野下处于强势状态。

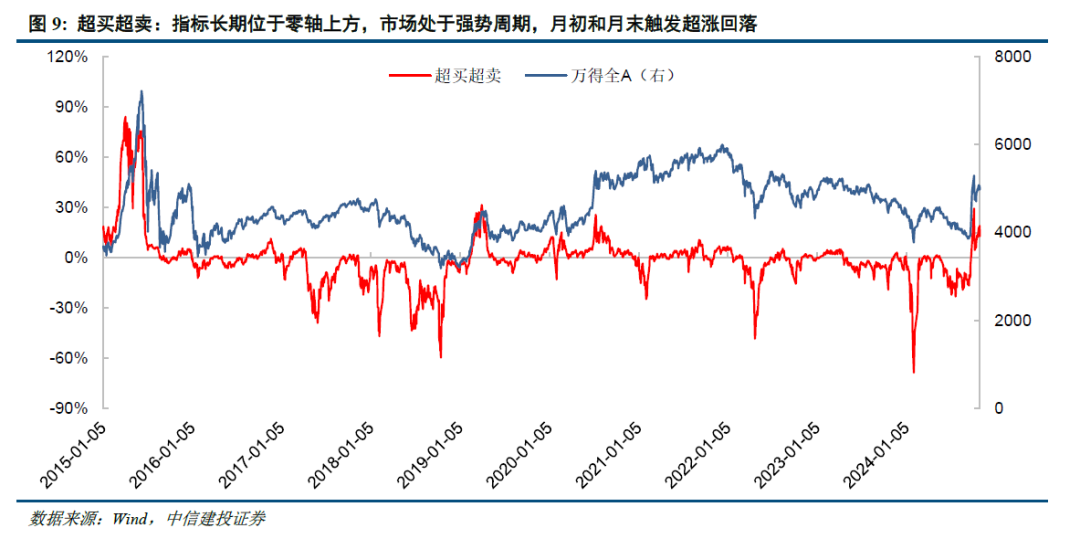

超买超卖:10月份指标均处于零轴以上,市场进入强势周期。10月8日一度接近30%,10月31日一度接近20%。该指标的短期快速上涨表明了市场超涨和下跌的风险。

在2022年3月底,我们推出了由多个市场公开交易指标产生的中信建投战略——投资者情感指数。该指数在a股历史市场的重要范围内很好地反映了当时的市场情绪水平,可以领先于市场翻转的极高和极低点,具有一定的预测能力。需要指出的是,该指数是用来描绘市场的投资者情绪的同步指标,其预测主要表现在投资者情绪对市场的预测上。投资者情感指数推出后,引起了大量投资者的关注。因此,从2022年4月底开始,我们通过月度报告跟踪和展示当前市场情绪,并给出分项核心情绪指标的历史趋势和最新趋势。2024年8月,我们再次发布了一份专题报告,回顾了近两年半市场选择时间的实际效果,总结了不同情绪状态下不同市场风格的表现。

十月份市场情绪长期处于兴奋区,是近四年来的最高水平。

在上个月的情感月报中,我们指出,目前高涨的投资者情绪意味着a股市场进入了一个新的阶段,我们应该用牛市思维做出投资决策。从2015、根据2019年和2020年的经验,在情绪进入兴奋区之后,市场通常会在短时间内继续上涨。此后,随着情绪下跌,市场也有可能出现一些调整,但这种调整并不意味着牛市的结束。这种判断体现在10月初a股高开回落中,但经过8个交易日的调整,市场再次上涨,回归上行趋势。

九月二十四日,情绪指数大幅飙升,脱离恐慌区域,右边出现买入信号。九月三十日,情绪指数突破90,三年后重返高涨区,四年后重返兴奋区。投资者的热情在国庆假期不断积累,集中爆发于10月8日开盘。最后10月8日,情绪指数高达98.8,与2020年7月13日的情绪高点相同,明显超过2019年3月的情绪高点。如果研究8日市场定位的情绪状态,开盘时的情绪应该非常接近甚至达到100的极端水平,所以这是左边的卖出信号。此后几个交易日市场明显调整,10月17日下跌至90以下,但18日又回到兴奋区。此后,在11月1日出现明显下滑之前,市场情绪保持强势稳步上升。根据我们19-21年牛市期间的经验,当市场处于牛市(指数在年线和半年线之间),投资者情绪较高(超过50)时,投资者应长期保持较高的仓位。一般来说,卖出信号会因为情绪指数处于极高水平或某些子项指标发出警告信号而发出。,比如10月8日,左边的卖出信号从情绪指数极高的位置传出,10月底换手率、股债收益差、超买超卖等数据传出预警信号。,投资者可以在10月初大幅减持,在11月初小幅减持,在市场调整后恢复较高的仓位水平。

分析每个分项指标。 七大指标中,换手率、部分股票基金投入、融资买入比例、隐含风险溢价、股票债券收益差等数据经过5天均值平滑;超过60MA、超买超卖两个指标原本是周度数据。为了更加敏感,60周均线本质上已经改为300日均线。默认情况下,这个规格将被使用。

换手率: 十月份a股换手率仍在2%以上。 从历史上看,换手率超过2%意味着市场进入过热状态,未来换手率通常领先于股指下跌。2019年和2020年以上的市场已经进入过热状态,更像是2015年。

部分股票型基金新发量: A500ETF发行促进了基金发行在月初和月底的复苏。随着市场的进一步复苏,该指标有望继续上涨,成为跟踪牛市情绪的关键指标。这一指标的飙升往往意味着市场达到了顶峰。

融资买入比例: 10月略有下降,仍处于较高水平。10月初,该指标一度超过10%,但下半年略有下降,但整体较高,反映出杠杆基金对市场前景的预期大幅提升。从历史上该指标的前瞻性来看,市场有望在未来三个月保持强劲。

隐含风险溢价: 快速下跌后处于中高水平。6月至9月,该指标大幅上升至历史最高水平,但随着a股回暖,该指标开始在9月下旬快速下跌,目前处于中高水平,这意味着股权资产目前配备性价比较好。

股票债券收益差: 赚钱效应接近2015年6月高点,月底开始下跌。9月底,反映投资者短期盈利效应的股票债券收益差异指数大幅回升,甚至接近10月28日的30%,非常接近2015年6月5日的历史高点。这也预示着市场情绪即将迎来中期顶端,此后盈利效应和市场情绪大概率下降。

超60MA:十月中位大幅波动。 该指标从中长期角度描绘了市场强弱,反映了60周均线(300日均线)以上收盘价的股票比例。从历史上看,超过80%/20%的指标往往意味着市场情绪过热/过冷,市场可能会反转。该指标在10月份基本波动在35%-70%之间,下半年几乎保持在50%以上,反映出在中长期市场视野下处于强势状态。

超买超卖: 该指标在10月份均处于零轴以上,市场进入强势周期,月初和月底触发超涨回落。该指标从短期角度描述了市场的强弱。该指标于9月底回升至零轴以上,市场进入强势周期。10月8日一度接近30%,10月31日一度接近20%。该指标的快速上涨表明了市场超涨和下跌的风险。

1)数据分析存在偏差:所有报告数据都是由Wind等第三方数据库导出的,可能会出现第三方数据库之间规格不一致的误差;而且由于统计时间的原因,数据有起伏的概率;因为最新一天基金发行的数据还没有公布,所以我们估算了一下,可能会出现与实际值相比的偏差。

2)模型基于历史数据,对未来的预测能力有限:数据分析滞后,可能影响分析数据。该模型基于a股近年来的历史数据进行统计和分析,对未来的预测能力有限;市场情绪可能同时受到政策等不可预测事件的影响。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com