AMD:东边不亮,西面亮

AMD(NASDAQ:AMD)在2024财年第三季度业绩不佳之后,股价下跌了10%以上。虽然业绩并不差,但是投资者的预期非常高,因为这只股票目前的市盈率非常高。该公司的收益超出了预期,但其非GAAP的每股收益与市场共识是一致的。另外,第四季度收入预期中值略低于预期。

尽管第三季度AMD游戏部门收入下滑加快,但其数据中心GPU业务继续保持强劲增长,推动了总收入和利润率的加速增长。总的来说,AMD仍然处于有利地位,可以在第四季度和之后加速其收入增长和利润扩张。

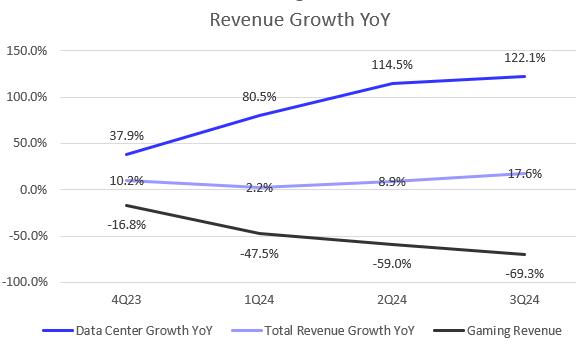

尽管游戏收入加速下滑(第三季度同比下降69%),但AMD仍然报告说,第三季度总收入同比增长17.6%,同比增长8.9%,超过预期的16%。强大的收益势头主要得益于数据中心单位的强劲增长,该部门同比增长122.1%。这种表现与管理层之前的评论一致,即数据中心和客户端部门的强劲表现可以抵消内嵌和游戏部门的放缓。在2024财年第三季度财务报告电话会议上,管理层预计数据中心GPU收入将从上一季度的45亿美元上调至2024年的50亿美元以上,这表明其MI300产品类型对AI的需求很强。

AMD预计,2024财年第四季度收入同比增长21.6%,基于其中值的指导,可能存在正负3亿美元的差异。由于数据中心GPU业务的不断扩张,增长加速。尽管第四季度收益引导的中值略低于市场共识,但我认为,鉴于该公司过去的表现,该公司完全具有超过中值的能力。据估计,AMD第四季度的收益将比中值高出1.5亿美元,这意味着同比增长24%。

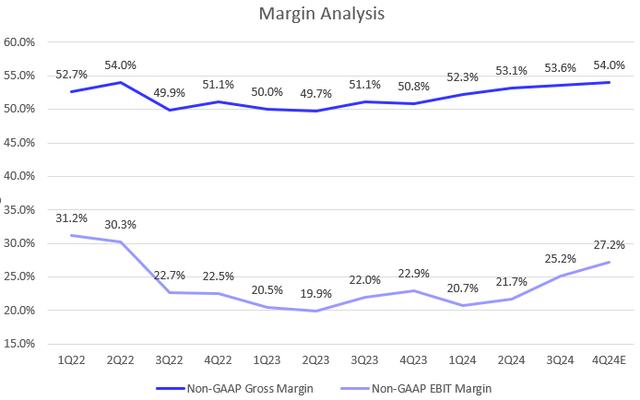

AMD的利润率自2023财年第四季度以来稳步上升,尽管第三季度的增长速度低于投资者的预期。从技术上讲,尽管收益超出了预期,但是每股收益仍然符合预期,这表明利润率低于预期。尽管第三季度非GAAP毛利率逐月上升50个基点,但令人鼓舞的是,非GAAP EBIT利润率强劲增长,环比增长350个基点,打破了之前的持平趋势。

展望未来,AMD预计第四季度非GAAP毛利率为54%,非GAAP运营费用为20.5亿美元。与去年同期相比,第四季度数据中心收入强劲增长带来的利润率上升,其收入结构(第三季度为52%)翻了一番。但在电话会议上,管理层提到,由于公司优先考虑客户需求和市场扩张,数据中心毛利率目前低于企业平均水平,以促进2025年收入增长。虽然两家公司都没有披露具体细节,但这表明英伟达数据中心的毛利率明显高于AMD。

第四季度营收预计为76.5亿美元,非GAAP息税前利润率预计为27.2%,这意味着第四季度环比增长200个基点。因此,尽管近期股价下跌导致估值下降,但该公司仍有望实现收入增长加速和利润率上升。

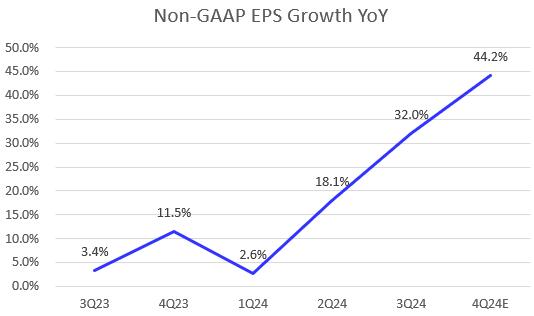

虽然第三季度非GAAP的每股收益与预期一致,但AMD的增长速度明显加快,从第二季度的18.1%同比增长到第三季度的32%。然而,收入公布后的销售表明,买方已经达成共识,预计增长率将更高。根据管理层在收入电话会议上分享的第四季度前景,非GAAP的每股收入估计为1.10美元,这表明第四季度同比增长44%。

此外,AMD继续改善其自由现金流,创造了4.96亿美元的自由现金流。尽管面临1.23亿美元非经常收购的不利条件,但仍比上季度增长13%。为了支持MI300的增长,保持增长势头,公司预计2025财年资本支出将增加。

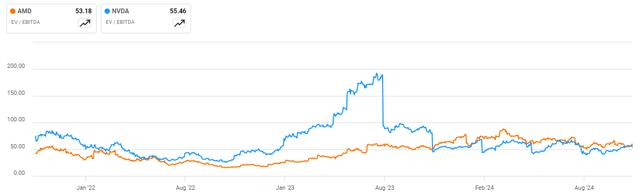

AMD的收益在第三季度下降了10%以上,EV/EBITDA TTM的交易价格高于英伟达。现在,尽管AMD的毛利率和增长势头远低于英伟达,但两者的交易价格却处于相似水平。AMD非GAAP EV/EBITDA的预期是46.3倍,仍然是英伟达的42.6倍。

纵观未来12个月AMD的收益前景,目前其非GAAP市盈率为50.4倍,比其5年平均值高出17%左右。这个倍数也比英伟达高49.7倍,突出了AMD的高估值。

然而,AMD目前正处于增长加速阶段,而英伟达则处于增长减速阶段,其前三位数不是GAAP。 EPS同比增长不太可能持续。另外,英伟达上季度毛利率明显下降。所以,如果AMD继续加速增长,并在2025财年继续扩大利润率,其溢价估值是合理的。

由于利润前景低于投资者的高期望,近三季度收益下跌导致AMD股价从年初到现在的回报下降到0%。另外,虽然嵌入式收益正在缓慢复苏,但其游戏和嵌入式部门继续连累整体收入增长。即便如此,AMD的增长轨迹依然强劲,数据中心部门的增长强劲,收入和利润率的扩张势头持续增长,说明增长加速阶段支撑其估值高于英伟达,而英伟达目前正面临增长速度和正常利润率。所以,最近的销售再次重置了一些市场预测。随着人工智能驱动力的不断需求,AMD的增长加速阶段可能会持续到2025财年,所以最近的回调是一个非常吸引人的买入机会。

本文来自微信微信官方账号“华尔街大事件”,作者:Johnny Zhang,CFA,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com