半导体并购有多火?超过40家公司股价暴涨,最高涨幅为400%。

深秋股市,风云变幻。

随着近期重要会议的连续召开和重要文件的发布,市场走势已成为一个国家级话题,许多人过着国家级的生活。人生修补补,股市挥金如土。的生活。

半导体芯片板块在这波行情中表现强劲,是不可忽视的领先先锋。更加引人注目的是,头部“并购重组” 以半导体为主题的股票,近期全部涨幅可喜,让人大呼杀疯。:近日,双成药业、光智科技等多家上市公司在二级市场喜提连板;富乐德甚至复牌,拖出20厘米的涨停。28日,总市值从70亿元冲到225亿元,涨幅高达225%。

踏入空中的痛苦比锁定好一万倍。在害怕错过致富机会的情绪下,有的人连夜学习股票交易技巧,有的人筹集资金筹集资金准备进入市场。一股热潮,更多的故事,即将拉开帷幕。

01 超过400%的涨幅,超过40只半导体并购概念股迎来集体暴涨。

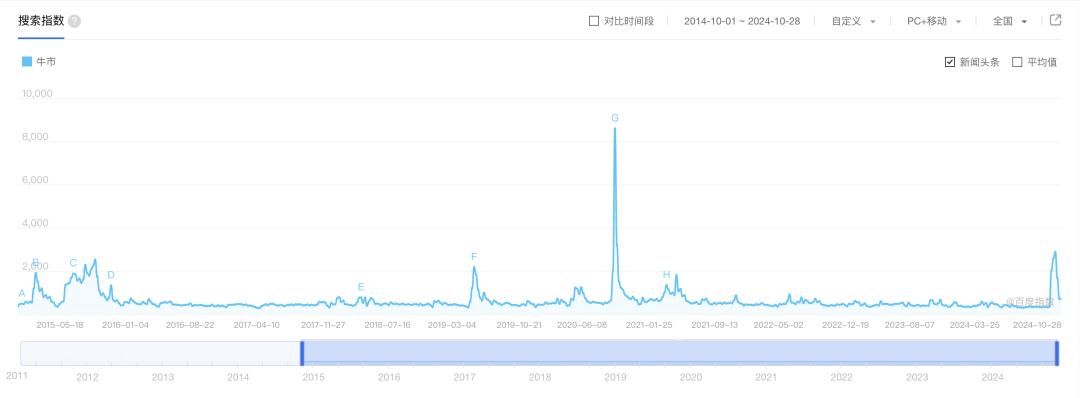

翻看百度搜索指数,从最近一个月开始,人们对“牛市”这个词的关注度仅次于2020年7月。当时上证综指成功突破3300点,创下5年最大单日涨幅。深证综指也大幅上涨,创业板指数也在上涨。

把目光放回半导体圈,火爆的市场是真实的:

据芯潮IC不完全统计,2024年收购重组的40多家公司股价没有下跌,完成了所有员工的涨幅,其中光智科技涨幅最大,超过400%。

综上所述,就是:半导体并购重组的概念是牛股,40多只股票买进就是赚钱。

(不要按照表格进行投资,股票市场存在风险,投资要谨慎)

有些人选对了半导体概念股,一年工资到手,年底的海岛冲浪旅游已经安排好了?;有些人熬夜锁定重组牛股,还在等待翻盘?

但是在繁荣的高点加上杠杆,很有可能发财,自然也有很大的风险踏空。。10年或20年以上的股票交易者看到了比现在更疯狂的时刻,也经历了牛熊转换下更多的起起落落:2005年在天台喝酒烧烤庆祝的热闹依然在眼前;很难忘记16年在天台思考人生的孤独。

历史是一次又一次的循环。以天为基准计算收入的人,赌的是奇迹和运气;以年为基准计算收入的人,靠的是自己的眼光和能力。不禁要问,这一刻的兴奋和喧嚣是真的吗?

是时候静下心来,给浮躁的市场,还有自己,降温了。

02 富贵有命,牛不语顶,熊不语底。

近年来,中国股市低迷,市场长期不理想。很多公司的股价都经历了粉碎性的骨折,很多公司上市后就破了。很多人认为这是由衰退的宏观环境和国际形势的影响造成的。但这些远远不足以完全解释这一现象。让我们来看看一些数据:

1990年,沪深交易所首次交易的股票只有13只。30多年后的今天,上海证券交易所目前有2310家公司,深圳证券交易所有2844家公司。上市公司的数量正在迅速增加。

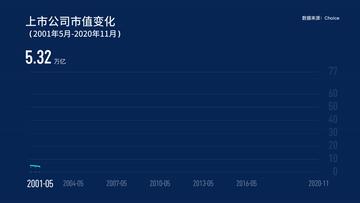

沪深两市总市值也在不断突破:2000年突破5万亿元,2006年突破10万亿元,2007年连续突破20万亿元,30万亿元。截至2020年12月30日,沪深两市总市值已达80万亿元。今日,上交所总市值超过50.92万亿元,深交所总市值超过30.09万亿元,几乎等于2020年的高点。

关注国际市场,情况可能会更加明朗:国内a股上市公司的数量几乎超过了美股和印度,成为世界第一。。但从总市值来看,中国股市虽然增长迅速,但整体板块较小,流动性较弱,总市值与上市公司数量的比例远低于其他海外交易市场。

也就是说,在其他海外金融市场,上市公司数量相对较少,但整体资金更充足。然而,中国投资者的资金似乎跟不上中国上市公司数量的增长速度——太多的企业,就像当初过剩的房子一样,让我们目不暇接,根本买不到。

必须承认,大多数人的财富都是时代赋予的。企业估值和股价,以及企业的实际价值,在市场的不同阶段都会有进出,但是可持续的业绩提升是所有增长的核心驱动力。2024年,很多半导体企业在大洗牌中逐渐衰落,很多创始人背负着巨额债务,很多细分赛道都出现了“只要还没死,就会卷入死亡”的情况,在卷入对手的道路上不断提高杠杆。

目前市场估值逻辑和市场显示市场已经从普遍上涨走向分化,很多非优质股票股价难以上涨。投资者也很难从这些企业赚钱。

毕竟资本是逐利的,投资者也怕风险。如果一个企业每年亏损,业务拉胯,但估值很高,股价还在上涨,那显然是泡沫。在这个残酷的竞争阶段,“油门遇到200英里,满仓就干了”,这是愚弄韭菜;亏损严重的企业告诉你,上市不理想,这叫毒鸡汤。

价值和人性是长期投资的两个核心和持久因素。在安全落袋之前,再高的涨幅也只是纸上的财富。。因此必须防止一点点的动物冲动情绪,在投入资金时问自己:

「要是这件事投钱就能赚钱,为什么呢?」

"为什麽这个赚钱的机会,碰巧被我抓住了?"

03 敬畏规律,IPO这股风,迟早会刮回来的。

时间不仅是优秀企业的朋友,也是普通企业的敌人。

一个高质量的企业,通过上市和并购,必须能够煽动更多的社会资金和资源,并将这些资产用于企业自身的发展,使企业的成长更加强大。公司发展后,投资者可以通过分红和股票上涨来回馈。

回顾过去,2024年半导体产业并购活跃,与多种因素密切相关。

一方面,随着经济周期和投融资环境的变化,半导体行业迎来了一个整合期。此外,IPO的放缓也促进了半导体并购的活跃。过去一年半导体行业的IPO形势并不乐观。对于冲刺IPO的企业来说,收购现有收入或盈利机构可以直接增加业绩;对于M&A来说,投资者可以顺利撤出。

另一方面,业务逐渐改善,带来了更多的资金。在账面价值增加的基础上,很多上市公司可以用股价上涨的股票而不是现金来完成并购,或者公司可以通过发行负债借更多的钱。无论是投资这笔资金,还是后续业务发展,都可以实现一个顺利的循环。

很多半导体绩优股在一批骨感行业中被看见并不罕见,股票上涨也是有道理的。

近日,多家半导体上市公司披露三季报预告,半导体行业业绩普遍预喜,不但收入有所增长,而且利润尚未下降。比如北方华创、韦尔、海光信息、陈晶股份等四家公司,预计前三季度净利润上限超过5亿元;长川科技、思特威、全志科技等公司净利润均实现正增长。与其他领域的许多垃圾股相比,没有比较就没有伤害。

人们常说“运气赚的钱最终会靠实力赔钱”。新手可能随便买就能赚钱,但能否带走利润才是关键。如何投资股市,其实是对价值和优势的认知和质疑。我相信这是一种天赋和能力,一种勇气和眼光。

价值创造的来源主要在于目标本身。短期市场会有股价波动,但M&A带来的价值增长可以跨越周期。纵观全球巨头的发展历史,是M&A的历史。例如,西门子、安斯等工业软件巨头通过几十甚至上百次M&A形成了强大的市场竞争壁垒,这是一个长期的解决方案和过程。

长期对待财富的人,一定会相信时代和命运的力量。

随着中美两大经济体宏观周期的停滞和重启,半导体产业已经悄然成为大国博弈的战略要地,其重要性不言而喻。顺应时代潮流和主流叙述,我认为很多半导体股票的股价会继续上涨,行业的并购案件也会继续出现。

IPO的趋势迟早会被吹回来。中国不缺上市公司,但中国需要更多优秀的上市公司和半导体领域优秀的上市公司。

本文来自微信公众号“芯潮IC”,作者:一休,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com