这个医药股乘上了东风并购? | 龙虎榜

出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

在收购宏济堂之后,科源制药将改善公司的基本面;

M&A之后,公司的市值将翻倍以上。

最近资本市场最热门的话题是“M&A重组”。近日,沪深三市举办了一系列M&A重组主题交流活动,旨在激发市场活力,帮助经济转型升级,提高上市公司质量。

在上市公司方面,涉及M&A重组的一系列公司股价大幅上涨,成为资本市场的热门板块。最近医药行业流行的M&A案例之一是科源制药收购宏济堂,导致上市公司基本面发生显著变化,公司股价连续四天涨停20厘米。

并购宏济堂后,科源制药将改善公司的基本面。

在同一实际控制人名下,科源制药并购宏济堂资产整合。

科源制药的业务以原料药发家致富,并扩展到化学制剂产品。公司的原料药主要包括格列齐特、盐酸二甲双胍、硫酸罗哌卡因、单硝酸异山梨酯等。化学制剂产品主要包括盐酸氟西汀分散片和单硝酸异山梨酯片。公司的产品都是常规的仿制品和原料药,没有独特性和明显的竞争壁垒。

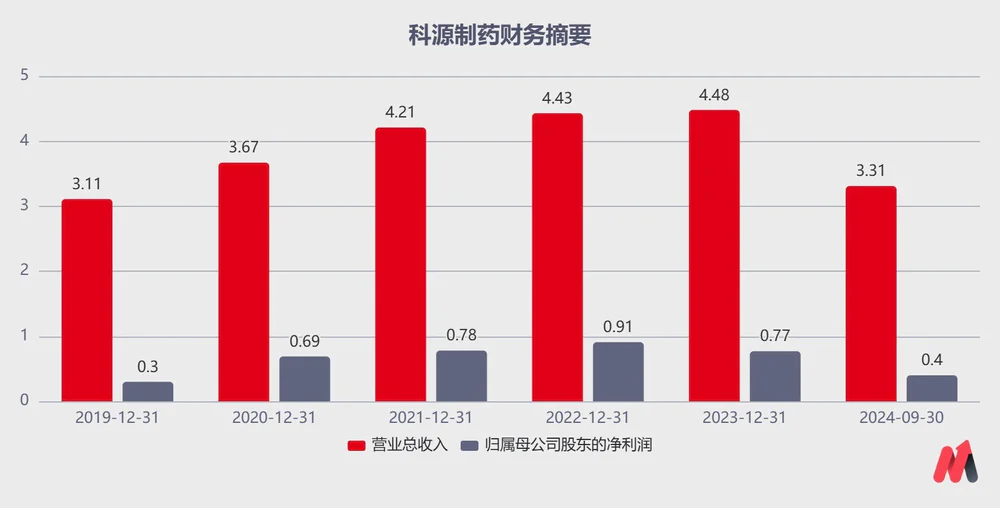

这种经营情况也决定了科源制药的业绩也不冷不热。财务报告显示,科源制药过去五年的收入保持在4亿元左右,归属于母亲的净利润约为0.8亿元,整体变化不大。

产品无亮点,经营效益平淡无奇,科源制药就是那种需要在资本市场上提高经营质量的上市公司。宏济堂,科源制药计划并购,其核心产品是人工麝香。作为天然麝香的替代品,人工麝香是国家保密技术。宏济堂是国内唯一的人工麝香核心原料麝香酮供应商,具有独特的产品特性。在2015年,宏济堂的“人工麝香研发及其产业化”项目获得国家科技进步一等奖。

可以说,宏济堂的人工麝香技术和健民大鹏的体育牛黄属于中药行业的稀缺资源,是投资中药基金关注的核心投资方向。

此外,宏济堂也有很强的品牌优势。宏济堂品牌成立于1907年。2006年,商务部认定“宏济堂”是第一批“中国老字号”。可见,上市公司的基本面在并购宏济堂后会有明显的改善。

在这次M&A中,M&A和M&A标的都属于同一个实际控制人,他们都是由高元坤控制的“力诺系”公司,M&A整合没有明显的障碍。

宏济堂曾经计划独立上市,但是没有成功。而且宏济堂可以通过科源制药并购的方式实现曲线上市。

并购宏济堂后,科源制药可引进优质中药板块,提高了上市公司的基本面。

并购之后,公司的市值将增加两倍以上

下一步,我们将对并购后上市公司的合理市值进行计算。

M&A前,科源制药整体股价在20-30元的价格区间波动。我们传统计算了20元的低位,公司原有业务市值约20亿元。这个市值对应的是市盈率的25倍,估值基本合理。

公司拟收购的宏济堂主营业务为中成药、阿胶产品、麝香酮等产品。宏济堂的安宫牛黄丸和阿胶市场地位很高。据米内网统计,2023年公司安宫牛黄丸市场份额排名第三,2023年阿胶市场份额排名第三。此外,宏济堂是中国独家供应商,具有独特的产品特点,是人工麝香核心原料麝香酮。

从业绩来看,宏济堂的利润近年来稳步增长。除了2023年净利润受销售成本增加和资产减值损失影响外,公司净利润也达到2亿元,远远超过科源制药原有业务。

根据宏济堂的产品结构和经营情况,我们认为其合理估值需要在市盈率的25-30倍之间,对应市值的50-60亿。

也就是说,M&A之后,公司的合理市值应该增加2-3倍。

对于M&A目标,如果按照M&A估值的12倍市盈率计算,相应的收购金额为24亿元。如果公司的股价按照尽可能稀释公司股份的原则保守计算,按照交易对价全部由发行股份支付,16.73元的发行价格需要增加1.44亿上市公司的股份。

通过这种计算,并购后上市公司的总股权将达到2.52亿股,相应上市公司的股价将达到28-30元,比并购前上涨40%-50%。

然而,上市公司不得不向不超过35名特定投资者发行股票募集配套资金。发行股票数量不得超过本次发行股票和支付现金购买资产后上市公司总股本的30%。根据最大投放量,发行股票数量为0.76亿股。

这样,如果上市公司全部以发行股份的形式支付交易对价,全额募集配套资金,并购后总股本将达到3.28亿股。

根据M&A后70-80亿元的合理市值,公司股价为21-24元,高于M&A前的股价水平。即使配套资金最终没有全额募集,上市公司也只是减少了一些股权稀释,最终只是在一定程度上增加了股东的权益,没有明显的区别。

可以看出,上市公司在并购之后,虽然基本面变强了,但是股价并没有太大的变化,从效果上看,上市公司只是“变胖”而已。

那么上市公司能不能变得“又高又壮”呢?这就要求科源制药在并购过程中支付更多的现金对价,尽量减少股份的增发。但从科源制药的负债表来看,公司的账户资金只有2-3亿元,应该用于公司的日常运营。因此,上市公司支付宏济堂20多亿元的交易对价几乎都是通过发行股份来实现的,公司可以支付的现金对价几乎可以忽略不计。

综上所述,我们认为,科源制药并购宏济堂后,上市公司的基本面将得到显著改善,资产质量将得到显著提高。但由于科源制药盈利能力差,几乎所有M&A交易的对价都要通过发行股票来支付。此外,筹集配套资金稀释股东权益,M&A后很难显著提高公司股价。

对投资者而言,这恐怕是一笔叫好不叫座的交易。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com