京东方:需求软弱,再等一轮周期?

京东方 A(000725.SZ)于北京时间 2024 年 10 月 30 日晚间的 A 股票盘后发布 2024 第三季度财务报告(截至 2024 年 9 月亮),要点如下:

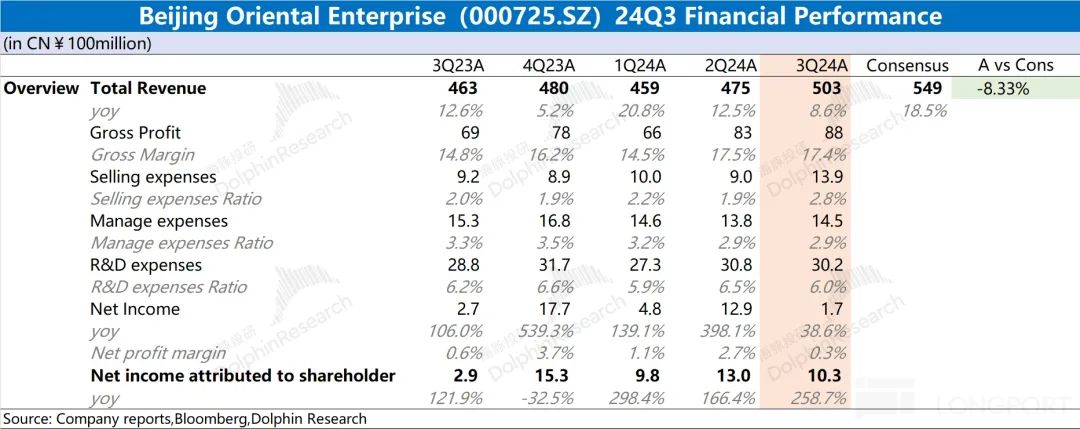

总体表现:价格端再现下滑。京东方2024 第三季度实现营收 503 亿元,同比增加 8.6%;三季度毛利率 17.4%,同比提升 2.6pct。在面板价格同比上涨的推动下,收入和毛利率的增长主要是。结合面板市场价格的情况,仔细看看本季度公司业绩的提升,出货量和面板价格都有小幅增长。;

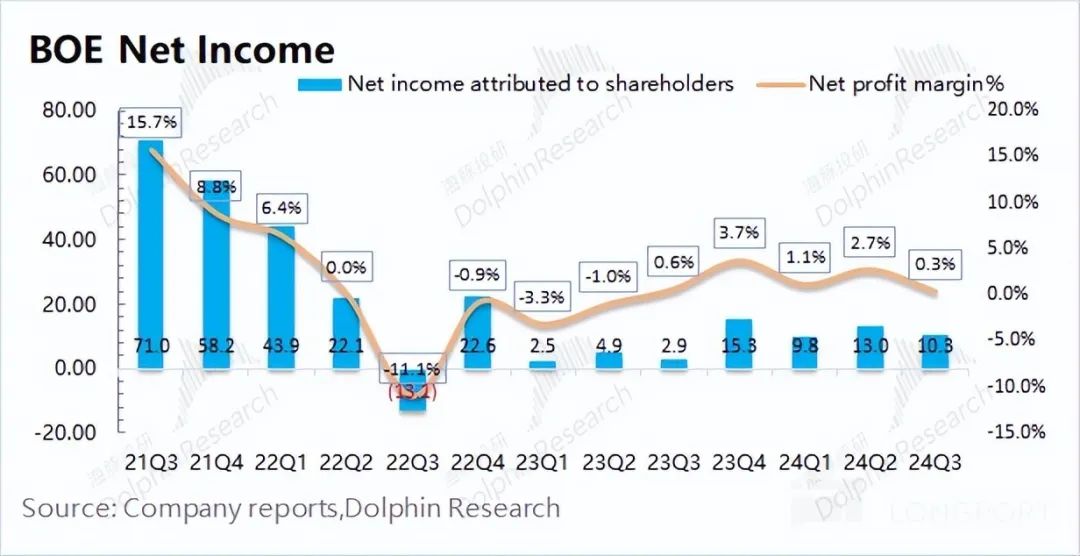

费用及经营状况:费用端上升,回归盈亏平衡线。$京东方A.SZ 这个季度归母净利润 10.3 同比增长明显的亿元,净利率再次下降到 0.3%。虽然公司的毛利率仍然保持不变。 17% 周边地区,但是由于本季度公司费用端的增加,挤压了本季度公司的收益表现,回到盈亏平衡线。

海豚君的总体观点:京东方的财务报告不太好。

本次公司财务报告:季度收益回归 500 亿,主要受公司面板价格影响。毛利率环比保持稳定,成本上升挤压了最终收入,公司回归盈亏平衡线。

由于企业具有一定的周期特征,库存状况也是一个重要指标。这个季度,公司库存有所下降,总体上已回到相对合理的水位。尽管目前面板需求仍然疲软,但公司没有明显的库存压力。。

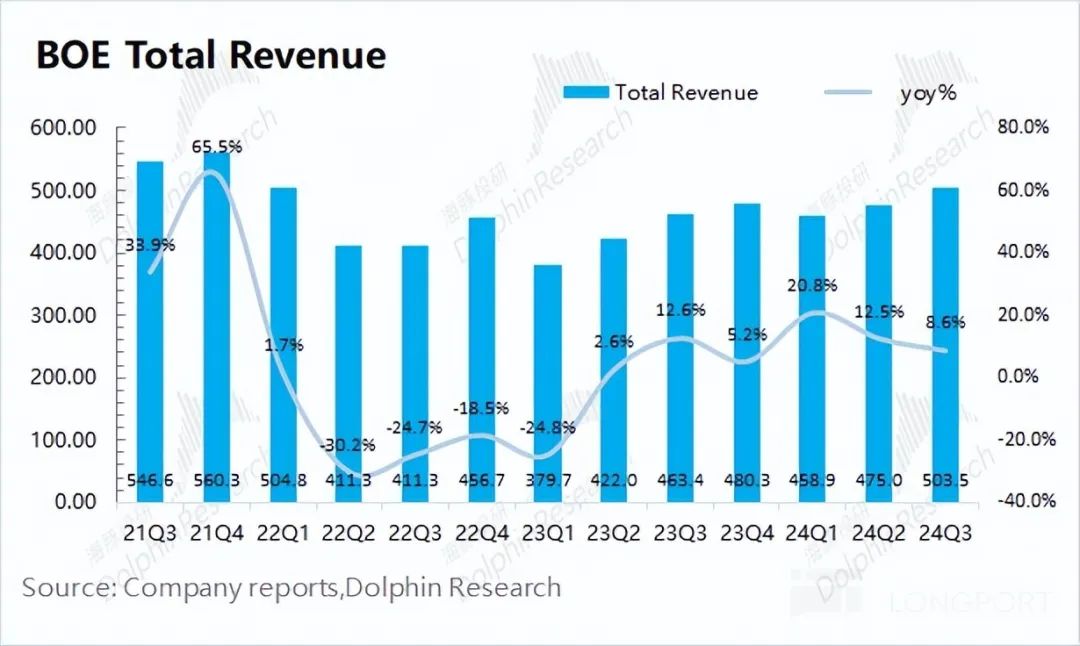

从BOE的业务来看,公司的大部分收入来自大面板。因此,大面板业务直接影响公司的业绩。由于其行业特点,大型面板的价格主要受市场供求关系的影响,而非公司。而且这个季度大面板价格又一次下跌,也主要受到全球的影响。 TV 对面板需求下降的影响。2024 年第三季度 TV 面板出货 62.1M,环比下滑 5%;出货面积 44.3M㎡,环比下滑 8%。

此前面板价格上涨的根本原因是供应商集体收缩产能,调整供需关系和产业链补货需求。而且现在市场上还没有看到需求的持续性,这就导致面板价格再次下跌。虽然本季度京东方的整体表现略高于市场平均水平,但仍将受到整体行业疲软的影响,回归盈亏平衡线周边。而且面板价格和公司业绩的真正上涨,仍然需要注意 TV 终端市场和面板需求持续上升。

下面是具体分析

第一,整体表现:价格端重现下跌

1.1 营收端

京东方在 2024 第三季度总收入 503 亿元,同比增长 8.6%,市场预测略低(549 十亿美元)。在过去的两年里,公司的季度收入回归 500 超过1亿元,主要是由于面板价格的上涨。

根据面板报价情况,第三季度大尺寸面板平均价格同比有所上涨。

1.2 毛利端

京东方在 2024 第三季度实现毛利 87.6 亿元,同比增长 公司本季度毛利率为27.6%。 同比增长17.4% 2.6pct,环比下滑 0.1pct。本季度公司毛利率的变化主要受商品价格的影响。第三季度,大面板价格从阶段性高点下跌。

在经历了阶段性上升之后,当前公司的毛利率回归 17% 周边地区,推动公司整体业绩回归盈亏平衡线。

1.3 面板价格

这一季度京东方业绩的提升,主要是由于面板价格的上涨。所以,面板价格是如何表现的呢?

从 Witsview 的 10 月底的价格,65 寸/55 寸/43 寸/32 寸价分别为 171 美元/124 美元/63 美元/34 美元。

尽管从周期末端开始,各种尺寸的大面板价格已经全面上涨。 30% 以上,但价格从第三季度开始再次下跌。这主要是因为面板需求方没有明显的持续性需求表现,导致价格上涨停滞。

大型面板的下游应用集中在电视上,2024 全球第三季度 TV 面板出货 6210 万台,同比增长 1%、环比下滑 5%;出货面积 4430 同比环比下,万平方各自下降。 2%、8%。由此可以看出,大尺寸面板的整体需求面仍然较弱,面板价格也再次下跌。

费用及经营状况:费用端上升,回归盈亏平衡线

2.1 营运指标

作为一种典型的周期股,企业的库存和运营指标也十分重要。

①库存状况:本季度 244.72 一亿元,环比下降 6%。这个季度的库存/收益率,回升到 0.49。结合市场需求和第三季度出货情况,虽然行业需求有所下降,但公司已经通过去除库存方式回到了合理的水位。

②应收账款状况:本季度 335.32 亿元,环比增长 2.4%。应收账款/收益的比例是 0.67,保持相对合理的水平。

2.2 费用率状况

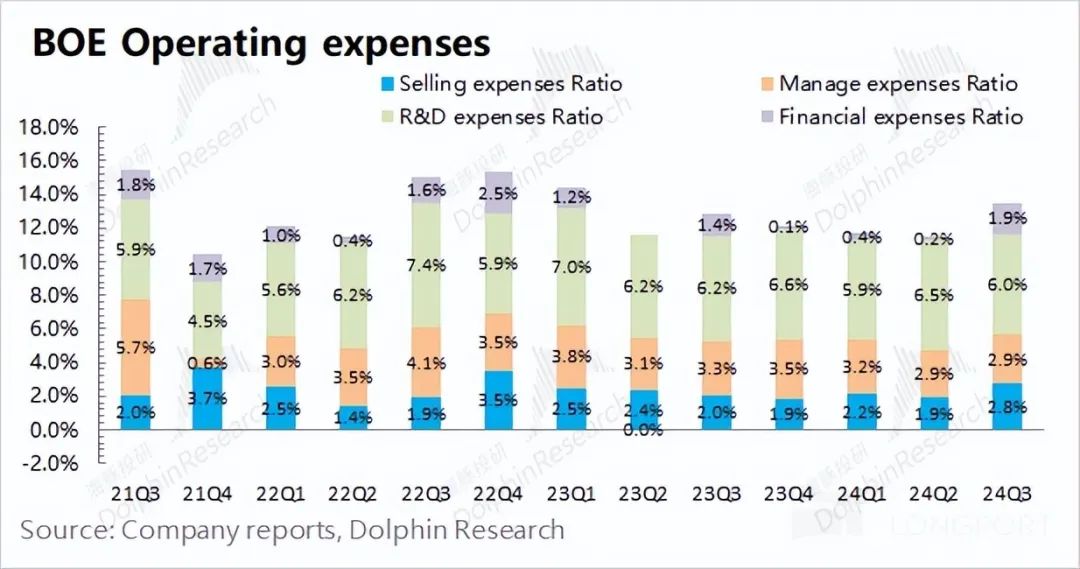

2024 第三季度京东方四项费用合计 67.98 亿元,同比增长 3.8%。费用的增加,主要来自于销售费用和财务费用的增加,促使本季度公司四项费用的增加, 13.5%。

1)销售费用:本季度 13.86 亿元,同比增长 销售费用率为51.1% 2.8%。虽然销售费用与公司收入有一定的相关性,但是公司在这个季度仍然增加了销售费用的支出;

二是管理费用:本季度 14.46 亿元,同比下滑 管理费用率5.5% 2.9%。企业的管理费用相对刚度,受收入影响不大;

三是研发费用:本季度 30.18 亿元,同比增长 R&D费用率为4.8% 6%。在四项费用中,公司R&D支出占比最大,保持相对稳定;

四是财务费用:本季度 9.48 亿元,同比增长 财务费用率为47% 1.9%。本季度公司财务费用明显增加,主要受利息支出等增加的影响。

2.3 纯利润

京东方在 2024 第三季度实现归母净利润 10.3 同比增长明显的亿元。企业业绩方面的回升,主要是受到面板价格上涨的推动。

2024 2008年第三季度,公司净利率再次回升,回落至 0.3%。面板价格上涨,推动公司整体毛利率上升至 17% 周边地区,同时受到公司费用端增加的影响,公司净利率再次下降到盈亏平衡线周边。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com