喜欢逛菜市场的年轻人,不在乎即时零售的双11

即时零售场,从不缺少战争,双11也不例外。

电子商务的“最后一公里”一直是各行各业诸侯的必争之地。无论是美团、JD.COM还是饿了么等。,都表现出强烈的战斗欲望。

尽管今年的双11,即时零售平台并未在去年大肆宣传,但“狂欢”仍然覆盖各大平台。

美团和盒马在平台上集体推出了双11活动,平台上的大部分产品都标有醒目的双11字。JD.COM不断加强JD.COM秒送流量的生态,而达达则采用多运力的方式,试图提供中国最快的订单。

但是遗憾的是,越来越多的消费者不再“喜欢”这些东西。

"即时零售有时确实很方便,但是我更注重性价比,不仅仅是为了“快”、尤其是生鲜食品,平台与线下市场相比,差别不到一点点。、"生活,最后发现还是菜市场和线下香"、”“不明白,即时零售怎么能一直这么贵?...

那不只是一个客户的态度。

经过百团大战和外卖大战,即时零售商通过生死大赛跑过了基本的商业模式,行业也进入了后半段。但是价格收入耗尽后,客户逐渐发现“快”和“懒”已经不能作为生活的落脚点和最终目标,“性价比”和“性价比”才能真正形成各种生活。

同时,赛道参与者也迫切需要回答这样的问题:即时零售如何持续俘获年轻人?那些回归菜市场的顾客,巨头们究竟该怎么做才能夺回?

下一步,毫无疑问,即时零售业仍然需要重塑,而JD.COM和美团还有一场激烈的战斗要打。

即时零售从来不缺战火。

即时零售仍然是大厂放不下的江山。

与去年各平台的“吹号角”不同,今年即时零售平台不再大张旗鼓地利用直播推广、战况、游戏玩法等具体规则来吸引消费者,但这并不意味着大厂商会错过这个双11。

对局暗潮涌动,甚至走向升级。

打开小象超市、盒马APP等渠道,明显的“双11提前购买”挂在页面上。、“双11好价清单”的标志,尤其是盒马,大部分产品的左上角都标有醒目的“双11”字样。

图片:双11美团APP小象超市入口页面(左),双11盒马APP页面(右),来源:听筒Tech截图

在京东和美团方面,更是贴身肉搏。

10月12日,在“猫狗”平台正式宣布双11开业前两天,有媒体报道称,9月份JD.COM生鲜业务“七鲜”给出了第一个前置仓库,并投入使用。

据报道,一名七鲜员工承认,“与小象超市相比,本次开放的前置仓库在3公里内为周边用户下单后提供送货上门服务。”

据悉,“七鲜”的第一个前置仓位位于北京市丰台区顺六个社区周边,距离美团自营的“大象超市”约1公里。第二个前置仓位于北京市朝阳区十里河社区周边,大象超市十里河店正常运营。

前置仓库是指不同于传统仓库远离最终消费者的方式,在社区周围建立仓库也是实时零售业务的有效基石。这种模式可以大大提高时效性,同时保证生鲜产品的新鲜度。同时,与线下门店相比,可以节省运营成本。

随后,当地生活巨头美团,为了稳定即时零售业务本营,也保持了进攻姿态。

10月15日,美团在北京召开2024年美团即时零售产业大会时,发布了闪电仓库“星星计划”。美团副总裁、闪购部负责人肖昆表示,闪电仓库是即时零售的最大机会。到2027年,美团将建成10万个仓库。

据悉,美团闪电仓是一种零售前仓模式,单个闪电仓面积约200平方米,SKU在5000左右,24小时营业,线上接单,线下送货上门。目前,美团有3万多个闪电仓库。

在获得阿里坚定的投资态度后,阿里的本土生活主力饿了么,今年也将即时零售的反击提升到了一个高度。

10月23日,饿了么CEO韩镀正式发布“近期品牌旗店”升级计划。剑指的是商家的销量增长。如果你饿了,你还说未来三年会给10万家旗店。

据媒体报道,这个项目已经在内部探索了两年。旗舰店计划是饿了么最新的战略项目,目标明确,即大力发展即时零售,探索盈利的第二条增长曲线。

据了解,在过去的一年多时间里,阿里对饿了么提出了更高的要求,比如在未来一两年内不断提高效率和流动性,从而大大减少损失,实现盈亏平衡。

饿了么迎来了一系列的调整,包括发展即时零售和即时物流网络两条新赛道。

背后的逻辑是外卖送餐服务本身很难盈利。参考美团的盈利模式,外卖带来的流量可以通过进店、酒旅等线上业务实现利润增长;参考丁咚的杂货购物,2024年上半年完成了2021年单季度最高净利润,达到6712.6万元,环比增长约4.5倍。

从这个角度来看,急于获利的饿了么,便把宝下注到即时零售这条赛道上。

年轻人进入线下

但是遗憾的是,大厂的各种努力,年轻人已经不在乎了。

随着社区团购的热情,越来越多的消费者喜欢参观菜市场,或者社区楼下的社区商店,以及那些一直坚持下去的夫妻店。

"所有的APP都为我推送了双11活动,但是我看了一下,终究还是去了楼下的菜市场。"

从事媒体工作的陈骁今年8月从北京郊区搬到了城市。起初,陈骁的日常生活费用是从一个即时零售平台购买的。“第一,他刚搬家,对周围环境不熟悉,没有看到大型菜市场;第二,我住在五楼,没有电梯,旅行不方便,所以开始经常使用网购。”

即时零售虽然方便,避免跑腿,但陈骁发现“如果你一直只在网上买菜,日常生活并不是一件事。毕竟送的菜好几次都不新鲜,还有一次买的土豆,小得可怜。如果我亲眼看到它们,我永远不会要它们。”

在对周围环境略熟悉后,陈骁开始骑电动车去点菜市场。毕竟菜市场的菜比较便宜,比较新鲜,种类也比较多。之后陈骁也结束了一个月的网购生涯,只是偶尔在缺少粮油的情况下从网上订购。

90后李哥曾经是一个忠实的网购客户。在社区团购特别受欢迎的那些年里,李哥很少去线下购物。他在很多平台上开了会员。“最常用的是丁咚杂货店购物和美团杂货店购物。”

对李哥来说,社区团购非常方便,用他的话说,“上班时在网上下单,回家送菜到门口,省时省力省心。”

然而,近年来,李哥很少在平台上下单。主要原因是他发现在线平台越来越不实惠。“即使是社区团购,也比小区门口的超市贵。算了,有时候送来的菜也不新鲜。”

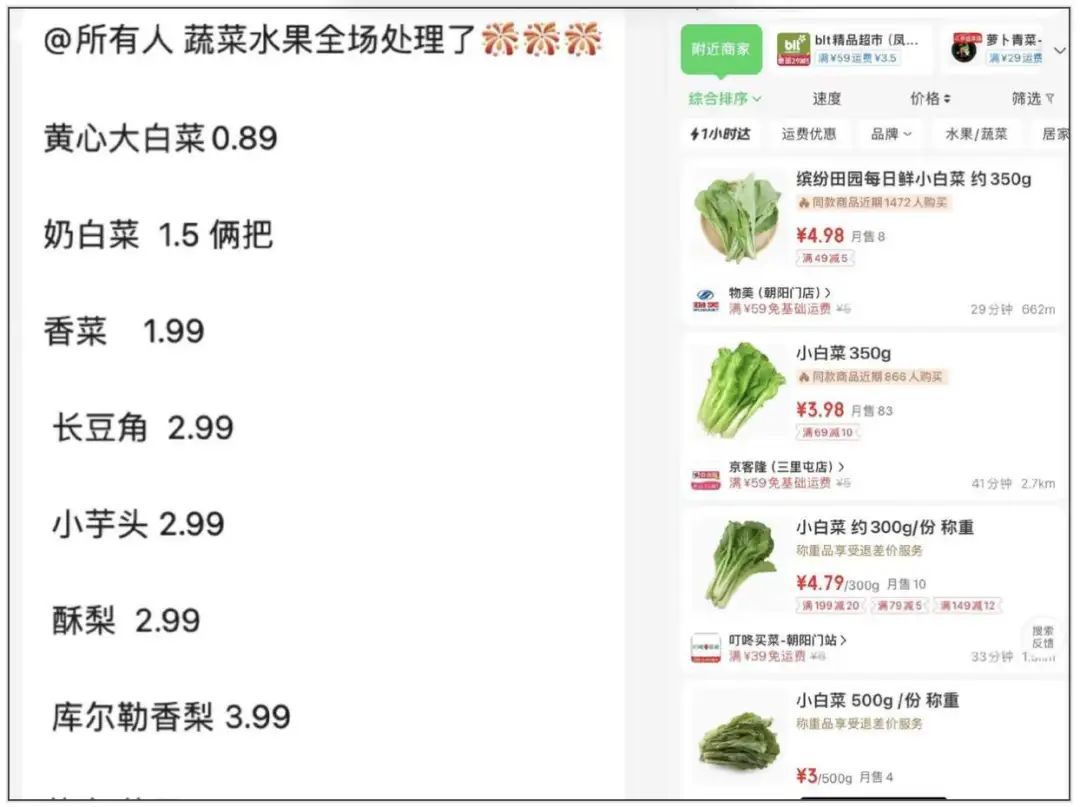

现在,李哥习惯了在社区门口的社区超市买菜。“下班回家,超市当天的水果蔬菜刚处理好,价格便宜到不买就亏了。”

图片:北京某社区小店每日蔬菜报价(左),京东到家APP蔬菜价格(右),来源:听筒Tech截图

然而,小陈也肯定了即时零售的便利。

比如有一次家里感冒发烧,陈骁半夜从平台下单吃药,解决了燃眉之急。还有一次,天气突然变冷了,她忘了穿长裤。她花了100元从即时零售平台买了一条长裤来维持生命。

“即时零售确实有它的优势。然而,当我下订单长裤时,我的心在流血。这是一个廉价品牌的长裤。在电商平台上可能只有几十块钱,但我能做什么呢?为了维持生命,我只能愿意做那个‘大怨种’。”陈骁叹了口气。

不只是顾客,一些即时零售的参与者也感受到了这些变化。

于是李哥发现,近两年来,我经常下单的社区团购提货点早已耗尽。“就连原来的JD.COM便利店也在小区门口消失了。”

曾经做过两年社区团购团长的王姐,早就退出了。她告诉《听筒Tech》(ID:tingtongtech)透露,几年前,生意确实做得很好,“那几年线下购物不方便,我们做团购,一天可以赚近千(元),消费也很少。”

但是王姐直言不讳地说,从去年开始,社区团购的单量越来越少,发展到最后,“赚的还没多,就不做了。”

“原来那些朋友已经不做了,不如去工作。”王姐透露,她身边做社区团购的人很多,从去年开始就一个接一个的退出。

怎样才能赢回市场?

对于积极布局即时零售市场的大厂商来说,这些都不是好消息。

即时零售仍然是一个富有想象力的市场,这是不可否认的。

根据商务部研究院市场研究所的最新报告,截至2023年,国内即时配送行业订单规模约为409亿单,同比增长22.8%,即时配送市场规模为3410亿元,同比增长24.8%。

目前,即时电子商务行业仍保持高复合增长,年均增长率超过30%。预计到2027年,即时电子商务市场将超过5万亿元。

而且这几年,为了占领即时零售市场,大厂也砸了不少真金白银。

以JD.COM为例。2015年,JD.COM成立JD.COM回家,正式开始即时零售业务,以生鲜为切入点,拓展到药业、家政等服务。,吸引了永辉超市、百佳超市、沃尔玛等线下零售超市的入驻,但市场份额并未达到预期的u200c。

两年后,刘强东提出了“无界零售”的线上线下全客户群、全渠道、全品类、全时段。

今年5月,原JD.COM小时到达,JD.COM回家再次整合升级为“JD.COM秒送”,在JD.COMAPP首页右上部开辟了一级流量入口。

然而,JD.COM回家的市场份额很低,面临着严重的损失。达达集团2024年第一季度财务报告显示,JD.COM回家(即JD.COM秒送)收入12.79亿元,同比下降28.4%;净收入总额为24.518亿元,比去年同期下降3.3%。

另外,达达集团本身也没有摆脱亏损的泥潭。截至2024年第一季度,累计亏损超过7年100亿。

对许多业内人士来说,尽管即时零售仍是一块巨大的蛋糕,但是竞争非常激烈,远远超过了其它跑道。

主要原因之一是即时零售的位置远不止商品范围。事实上,即时零售的商品方式和体验类似于饿了么和美团外卖,但业务的本质是零售,实现“多、快、好、省”的目标。

这说明做好即时零售最基本的要求是效率和体验。这些感受远不仅包括即时配送,还包括即时需求扩张、零售管理、供应链和成本控制以及售后服务。

但是很明显,这些方面,目前平台还没有做好。

80后晓霞在工作中不小心弄脏了裤子,在一个即时零售平台下单了一条裤子。然而,收到货物后,晓霞发现它太大了,不合适。于是他发起了退款和退款。

然而,晓霞没想到的是,退货过程极其繁琐。“后来发现这条裤子是平台通过第三方发货的,需要第三方同意才能退货,但平台无法及时联系第三方,导致多次申请退货。”

另一个原因是中国有近700万社区商店,包括夫妻店。他们以“低成本、高效率”为整个零售渠道贡献了40%,成为当地商品流通的“毛细管”。

图片:对年轻人来说,菜市场就是人间烟火,来源:网络:

因此,即时零售平台花费了大量的时间和精力,也很难扎进行业。

更加重要的是,即便是前置仓,在社区小店、菜市场和一些便利店面前,也显得心有余力。

当然,并不是所有的即时零售都没有机会,成功的方法之一就是“赢不了就加入”。罗森和美团的合作就是一个生动的例子。

此前,线下便利店受位置限制,辐射半径不超过1公里,存在订单高峰期和低谷期。但便利店通过即时零售平台打破限制,覆盖面更广,时间灵活,即使在深夜也能有订单。

毫无疑问,对于大厂商来说,竞争的后半段不再考验开放率、推送能力和补贴,而是考验多元化、性价比高的产品和业绩,以及供应链的建设和控制。换句话说,综合性指标最高的平台,将获胜或占据主导地位。

“如果有一天,即时零售平台上的长裤可以和电商平台的价格差不多,也可能更倾向于即时零售。毕竟有时候图片是急需和省钱。”陈骁叹了口气。

(本文均为化名。)

(免责声明:本文仅作为信息交流,不构成投资参考建议。)

本文来自微信公众号“听筒Tech”,作者:小听,编辑:饶言,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com