大型能源,必有一个“劫” | 牛熊榜

出品 | 妙投APP

作者 | 董必政

头图 | AI绘图

光伏产业的焦点除了生产过剩之外。

如果说TopCon电池技术率先量产,那么电池技术之争就第一眼看出来了;然后,颗粒硅开始增加成交量,这拉开了硅料之战的帷幕。

就在年初的投资者交流会上,大全能源副董事长徐翔的一番话进一步填满了关于争论的“戏剧性”。

徐翔在交流会上明确表示:“假如颗粒硅可以代替西门子法杆状硅,那就是颠覆性的,而我们公司的价值就会变成零。”

如今,颗粒硅真的开始增加。

当颗粒硅真正成为主流时,整个硅料行业的形势就会发生新的变化。

颗粒硅与杆状硅的纠缠不清

长期以来,杆状硅以其高品质、成熟的工艺成为主流技术;而且颗粒硅因为很多技术瓶颈没有被打破,成为配角。

杆状硅和颗粒硅的形状不同,主要是由于生产工艺不同。多晶硅的生产工艺主要包括三氯氢硅法和硅烷流化床法,其产品形态分别是杆状硅和颗粒硅。其中,改进西门子法生产的杆状硅需要破碎成小块,供下游使用;颗粒硅形状为球形,可直接使用,无需粉碎,避免了硅材料的损耗。

所以,杆状硅、颗粒硅也分为两个阵营,以通威、大全为代表的杆状硅,以协鑫为代表的颗粒硅。

当业界普遍看好杆状硅时,协鑫科技放弃杆状硅,全面押注颗粒硅,产能、销量均有所提升,颇有弯道超越之势。

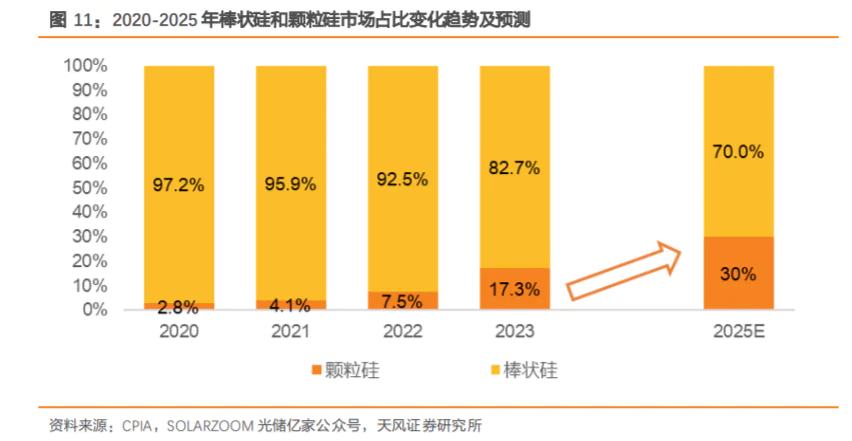

根据中国光伏产业协会发布的《中国光伏产业发展路线图(2023-2024年)》,随着2023年硅烷法颗粒硅产能和产量的增加,颗粒硅市场占比上升17.3%,杆状硅占82.7%。

下一步,颗粒硅、杆状硅必须有一战。那这两种技术路线到底有什么不同呢?

质量和成本是颗粒硅、杆状硅技术之争的关键。

1.质量差距逐渐缩小。

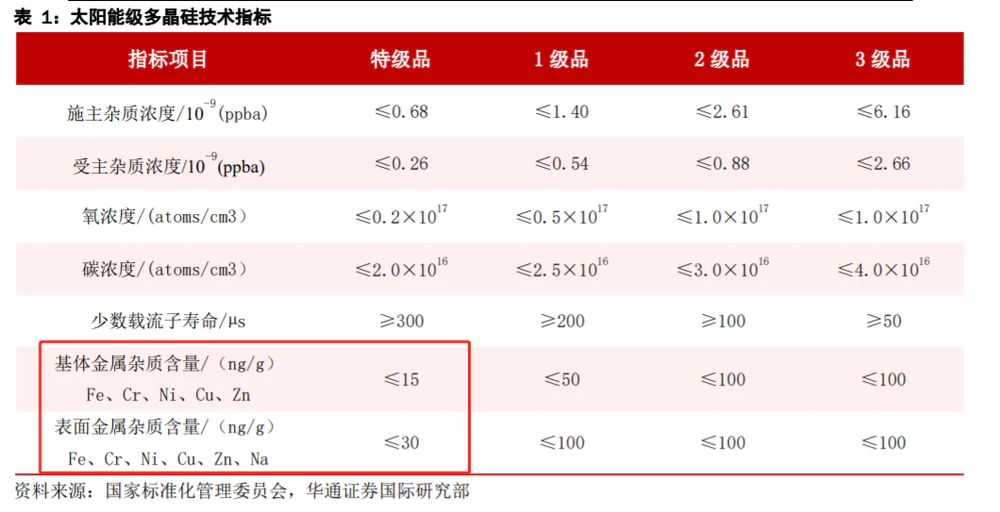

优质硅材料具有致密率高、金属杂质含量低的特点。高密度硅材料在生产过程中可减少缺陷,提高产品整体质量。

由于杆状硅比较成熟,高致密率和低金属杂质含量都经受住了市场的考验。u200c

至于颗粒硅,早在2021年6月,隆基绿能在回复投资者提问时就表示,颗粒硅有四个缺陷:金属含量高、碳含量高、粉末含量高、氢含量高。隆基表示,如果缺陷可以低成本处理,企业愿意使用,目前有少量应用。

另外,之前颗粒硅的浊度问题尤为突出,使用比例的增加会导致断线率显著上升,从而导致产品质量问题。

可见,金属杂质高,拉晶不理想,一度成为隆基等光伏巨头不愿意选择颗粒硅的关键因素。

但是,随着颗粒硅工艺的不断完善,其商业化前景再次出现转机。

就金属杂质而言,2024年7月,协鑫颗粒硅5元素总金属杂质≤0.5ppbw(即ng/g)总金属杂质的比例为95.8%,18元素≤1ppbw的比例为77.8%。

就拉晶断线率而言,2024年7月,企业浊度<120NTU产品占99.9%,100%使用颗粒硅的拉晶断线率与杆状硅的差距缩小到1个百分比以内。

颗粒硅成本占优势

除质量外,成本对下游厂商也十分重要。

据协鑫科技资料显示,颗粒硅生产成本已降至35.9元/元kg,但是根据Solarzoom的同期数据,杆状硅的生产成本大约是39.12元/元。kg,颗粒硅的成本已低于杆状硅的近10%。

就价格而言,根据infolink数据,截至10月16日,多晶硅致密块料均价为40元/元。kg,多晶硅颗粒料均价为36.5元/kg。可以看出,颗粒硅的价格比杆状硅低近10%。

由于工艺不同,颗粒硅的成本优势主要表现在功耗端。与改进西门子法相比,颗粒硅的硅烷流化床工艺只需要三个步骤,减少了精馏、尾气处理和粉碎整理,降低了生产功耗。

根据有关机构的统计,2023年杆状硅综合电耗为57kwh/kg-Si,而且协鑫科技颗粒硅电耗为13.8kwh/kg-Si。以0.33元/kwh的包头电费计算,颗粒硅电耗端可降本14元/kwhkg。

一般而言,颗粒硅与杆状硅的质量差距正在缩小,而成本低于杆状硅的10%。

第二,必有一劫

除企业在产品上“自嗨”外,新产品得到下游客户的认可,才能真正成为主流。

就用户认可度而言,颗粒硅已得到下游企业的更多认可。

近日,GCL科技高管明确表示,企业月销售额为1万吨颗粒硅,现在月销售额为3万多吨颗粒硅,月销售额翻了近三倍。此外,在一些光伏企业中,颗粒硅的使用率每个月都在增加。

根据公开消息,TCL中环在2024年半年度绩效说明会上表示,目前行业内使用颗粒硅的比例约为25%,中环可以100%使用颗粒硅,与西门子生产的产品一致,不会有N型和P型的使用差异,N型也可以100%使用颗粒硅。

必须说,TCL中环对颗粒硅的认同,让颗粒硅颇具“士别三日,当刮目相看”的味道。

而且许多光伏企业愿意转换颗粒硅的动力,就是成本。

协鑫表示,今年9月以后,随着技术的提高和前期新产能的快速释放,协鑫颗粒硅的现金成本将降低到30元/KG。

根据目前的工业趋势,颗粒硅未来有望逐步蚕食杆状硅的市场份额。

根据CPIA的预测,2030年颗粒硅的比例将低于25%。现在,一些机构已经认为,2025年颗粒硅的市场份额将超过30%。

也就是说,未来颗粒硅凭借成本优势取代杆状硅,并非不可能。

新旧交替,硅料之争已拉开帷幕。

大全能源高管的那句话,“如果颗粒硅可以代替西门子法杆硅,那就是颠覆,我们公司的价值就会变成零”,恐怕会照进现实。

现在能生产颗粒硅的厂家并不多。根据华夏能源网的统计,2023年只有7家公司布局了颗粒硅。

在生产过剩和各厂商相继控制生产能力的背景下,颗粒硅的生产能力释放不会那么快,也会给以大全能源为代表的老势力一个应对的机会。

而且颗粒硅的技术壁垒并不低,旧势力很难在短时间内改变新的技术路线。

从这个角度来看,以大全能源为代表的旧势力,最终将难逃这一“劫”,也许只是时间问题。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com