六天翻倍!这个水龙头还可以继续上涨!

10 月 8 一天,爱尔眼科暴涨 直接涨停19.99%!

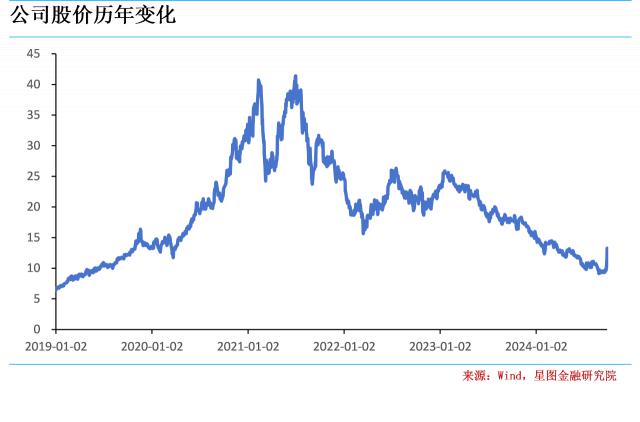

相较于 9 月 24 日的最低点 9.58 元 / 股票,当爱尔眼科股价达到顶峰时,涨幅已经达到。 99.27%,几乎翻了一番。到最后。 10 月 22 爱尔眼科日报收 15 元 / 股票,仍然保留着 56.58% 的涨幅。

事实上,在这一轮“快牛”中,不仅仅是爱尔眼科,所有与泛消费相关的股票都经历了飙升。原因很简单。当社会增长率下降时,居民的收入和财富效应并不好,各种不必要的支出往往会被推迟甚至取消,导致消费股,尤其是可选消费业绩。

但上述逻辑一旦被证伪,居民对未来增长的预期高度乐观,消费股通常会“先得月”,戴维斯双击业绩与估值共振,迅速收复失地。

现在,让我们大致来谈谈过去影响爱尔眼科的负面因素是否正在翻转。

1

爱尔眼科是国内领先的医疗服务,主要从事各种眼科疾病的诊疗、手术服务和药业验光配镜。截至 2024 年 6 月份,公司在国内拥有 311 家医院、202 门诊部,海外布局部门 140 家庭眼科中心和诊所,逐步形成全球医疗服务体系。

从主营业务来看,爱尔眼科主要包括屈光项目、白内障项目、眼前项目、眼后服务项目、验光服务项目等项目。根据 2024 年中报告数据显示,屈光项目在收入中所占的比例 验光服务项目占39.51%。 白内障项目占22.55%。 16.50%。前段、后段等项目各占比例。 8.67%、6.85%、5.91%。

具体来说,屈光项目主要包括近视和远视的治疗。验光项目主要包括验光、配镜等服务项目,白内障主要涉及白内障的治疗,患病率与年龄增长密切相关。眼前和眼后项目主要针对眼前和眼后部疾病的手术和治疗。

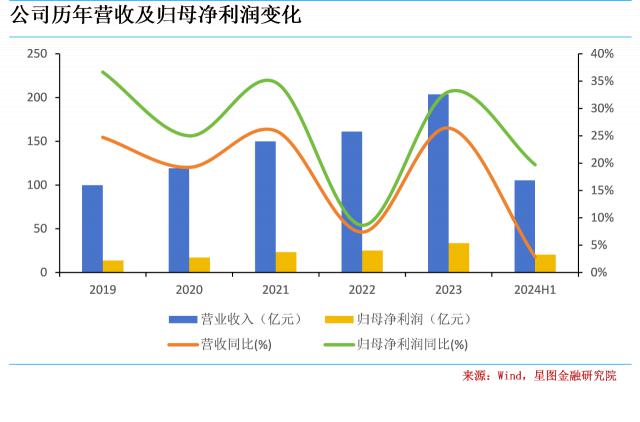

过去,爱尔眼科一度保持下去。 20% 上述快速增长。从 2019-2023 年 5 在这一年里,爱尔眼科的营业收入增长了。 103.87%,差不多翻了 1 年均复合增长率为倍, 19.49%;归母净利润的增长已经达到 年均复合增长率为143.58%,增长速度快于收入,年均复合增长率为 24.93%。不过,2024 2008年上半年,爱尔眼科明显跑不动,收入同比增长降至 归母净利润同比下降到2.86% 19.71%,各自比较 2023 年全年降低 23.57、13.56 %。

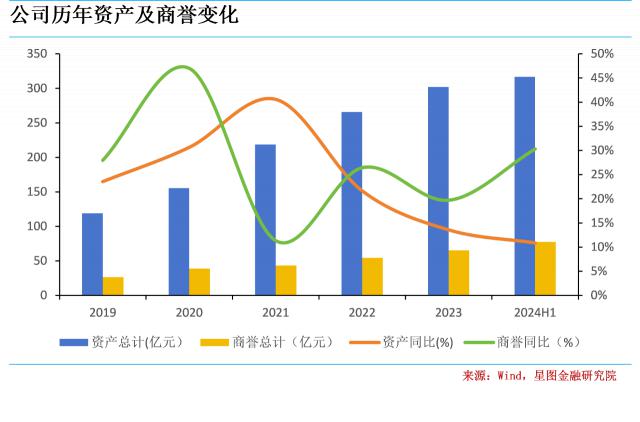

与此同时,公司资产规模迅速扩大。 2019-2023 年 5 在过去的几年里,总资产的增长已经达到 年平均复合增长率为153.78% 26.22%;在这些因素中,信誉上升已经实现。 年平均复合增长率为147.65% 25.45%。2024 今年上半年,总资产同比再次增长 信誉同比增长10.86% 30.31%。

2

一提到爱尔眼科,就不得不说爱尔眼科的扩张方式。

与其它公司不同,爱尔眼科主要通过工业M&A基金进行扩张。具体来说,可以分为以下三个阶段:首先,爱尔眼科将与私募股权投资机构合作设立产业M&A基金。在这种情况下,爱尔眼科只需要支付少量资金,大概就可以了。 10-20%,所以可以充分发挥杠杆作用;其次,爱尔眼科会将自己的产品和管理模式注入所购买或设立的眼科医院,争取尽快完善医院的运营;最后,医院实现了盈利。爱尔眼科将医院并入上市公司,其他投资者将获利退出。

回首往事,这种模式的确有很多好处。一方面,虽然爱尔眼科家取得了巨大的成就,但经济实力终究是有限的。通过引进民间资本,可以煽动他们。 5-10 双杠杆,无疑大大加快了公司的扩张速度,为快速占领更大的市场份额奠定了基础;另一方面,刚刚收购或设立的眼科医院通常盈利能力较弱。如果贸然合并到上市公司的负债表中,无疑会对公司的业绩产生很大影响。不利于市场形成稳定的盈利预期。

这种“表外孵化”的方式是爱尔眼科。 2014 2008年后的快速扩张奠定了基础,爱尔眼科股价也一飞冲天,最高涨幅达到 41.98 人民币,和现在十几块钱出头可谓是不一样的。

但俗话说“成功也是萧何,失败也是萧何”,爱尔眼科“借鸡生蛋”的把戏在行业下行周期是玩不了的。毕竟私募基金不是来做慈善的,基金最终会被撤出。如果超过合同期限,即使新医院没有实现稳定的利润,爱尔眼科也要高价接手,然后在表中形成大量的声誉。

按照现行的会计准则,上市公司每年都会对信用进行减值测试,如果信用减值,上市公司就会计提资产减值损失,以减少利润。

如果行业和公司的业绩还在快速增长,其实这些信誉会慢慢消化。但是,如果行业和公司的业绩受到压力,信用下降的概率会更大,净利润会越来越不堪重负,这种净利润会趋于放缓甚至下降。

所以,我们很难说过去市场上对爱尔眼科的看空是不合理的。说到底,爱尔眼科的业绩增长率在下降,资产质量也在恶化。而且,还有一个很简单的道理。爱尔眼科肯定会先收购最好的目标,率先将盈利能力好的眼科医院纳入自己的债务表。越往后,越难找到或开一家盈利能力优秀的眼科医院。爱尔眼科被迫将盈利能力差的眼科医院纳入其资产负债表的概率越大,商誉减值损失越大。

在“借鸡生蛋”的故事无法讲述的时候,爱尔眼科的黄金时光也过去了。

3

过去的坏消息正在逆转。

先说利润方面,继央行、证监会、金融监管总局三箭齐发之后,A 股票快速上涨,极大地提振了居民的消费信心。尽管政策已于月末出台, 9 月社零同比回升至 与上个月相比,3.20%的加速 1.1 %,达到 5 月亮到现在的最高点。居民消费很有可能已经见底。随着后续政府对居民补贴的增加和房地产市场和股市的稳定回升,收入效应和财富效应有望形成共鸣,有利于消费股的表现。作为可选消费的领导者,爱尔眼科估计会比消费市场更有弹性。

其次,正如我们之前所说,爱尔眼科资产有很多声誉,商誉计提和减值是利润下降的重要来源。如果爱尔眼科眼科眼科医院的业绩有所提升,商誉减值的压力会大大降低。爱尔眼科可以用时间换取空间,在更长的时间内分布商誉摊销,减少短期内商誉集中计提对利润的影响。

我们来谈谈估值。目前,虽然爱尔眼科经历了一轮大幅上涨,但截至目前, 10 月 22 日,滚动市盈率接近 5 从年度分位值来看,分位值仅为 11.67%,仍有很大的修复空间。

此外,随着股市从情感市场向理性市场的转变,基金估计更喜欢两个方向。首先,估值相对较低,仍需修复。第二,业绩有望上升,增长逻辑更加流畅。

截至 10 月 21 日本,医疗服务板块滚动市盈率分数为 6.51%,在 124 在各个行业中排名第一 117 位;从 Wind 根据一致预测,爱尔眼科 2024、2025、2026 年收入估计增长 12.77%、15.52%、16.01%,呈现出逐步加速的趋势。

作为医疗服务的领导者,爱尔眼科的估值有很好的修复空间。预计未来市场将享受一定的流动性溢价,估值弹性大于板块整体水平。

总体而言,爱尔眼科苦尽甘来,已进入“发球区间”。

【注:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。除了特别注释外,本研究数据由同花顺 iFinD 给予支持】

本文由微信官方账号“星图金融研究所”原创,作者为星图金融研究所研究员武泽伟,封面图来自一图网。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com