上海氢能独角兽需要IPO,年收入9亿

在IPO方面,上海氢能独角兽又近了一步。

10月18日,中国证监会国际合作司发布上海重塑能源集团有限公司(以下简称重塑能源)海外发行上市及国内未上市股权“全流通”备案通知书,确认企业海外发行上市及“全流通”备案信息。

值得注意的是,这是重塑能源三年多来四闯IPO之后,向上市迈出的最新进展。

早在2021年3月,重塑能源就提交了科技创新板,但第二轮咨询在当年8月取消了IPO申请;2022年10月,由于想在科技创新板上市,向证监会提交了咨询备案,但最终没有正式向上海证券交易所再次提交。2024年2月,公司进入港交所,因为第一次提交的材料已经过了时效期,然后于9月2日再次提交。

然而,与坎坷的上市道路相比,能源重塑在一级市场上可谓顺风顺水,被公认为资本宠儿。

自2015年成立以来,公司融资8轮,累计融资超过39亿元。其背后,有许多著名的VC,如红杉中国、高淳、中银、中石化、一汽、宇通、君联资本等。目前,E轮融资已经完成重塑能源。截至2022年11月,集团估值超过100亿元。

而且重塑能源的故事,也要从80后掌舵人林琦开始。

林琦出生于1981年,本科生就读于南昌大学软件工程专业。毕业后,他进入了燃料电池行业,成为上海神力科技公交项目组的开发团队负责人。从那以后,他与氢能结下了不解之缘。

2010年,他加入SAIC集团担任系统工程师,与同事一起驾驶氢能汽车,走遍全国。在道路测试过程中,他发现即使在极寒和高海拔环境下,测试车也没有出现故障。

于是,林琦便敏锐地认识到,氢能电池产业化的时机已经到来,2015年9月,上海诞生了氢能科技企业重塑能源。

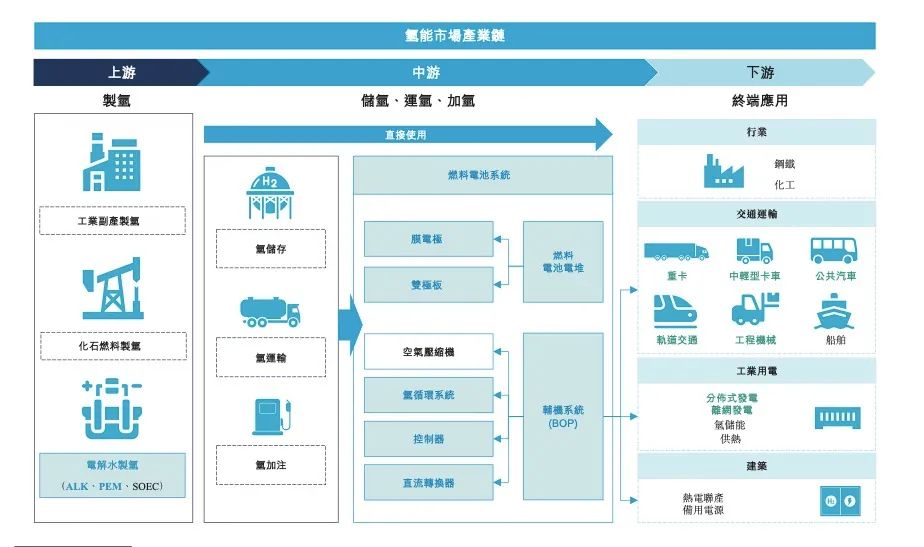

到目前为止,通过提供高质量的氢能电池系统,氢能电池系统各种关键部件的自主研发和生产已经完成。近年来,公司进一步扩展到氢能行业的上游,自主研发了质子交换膜("PEM")纯水电解氢系统,制氢电源,""ALK)电解槽电极及其它关键部件,有效利用电能制氢。

公司的产品和服务组合包括制氢(上游供应)到氢能应 氢能产业链(下游应用于商用车、发电厂、工程机械等领域)已经完成了氢和电的协同应用,从而形成了一种“电” - 氢 - 电力新的商业模式。

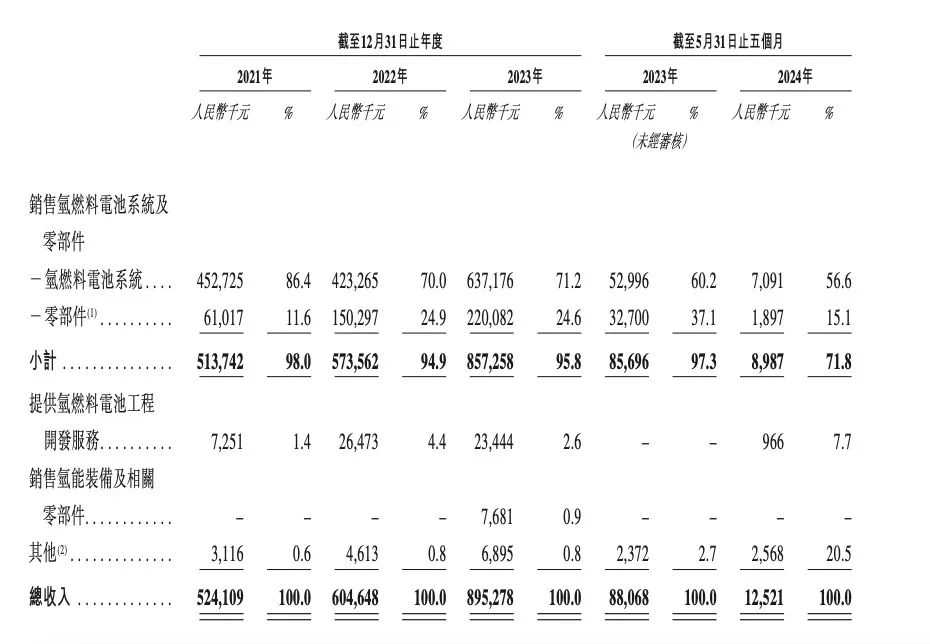

招股书显示,重塑能源收入主要来自氢能电池系统和零部件的销售;提供氢能电池工程开发服务;销售氢能设备及相关零部件;其他,主要包括提供售后服务。

从2021年到2023年,公司营业收入分别为5.24亿元,6.05亿元, 8.9亿元。其中,主要收入来源是氢能电池系统和零部件的销售,每期收入分别为5.14亿元、5.74亿元和8.57亿元,占总收入的98%。、94.9%、95.8%。

公司氢能电池系统和零部件的销售收入在2022年和2023年分别为11.6%。、49.5%,呈上升趋势,根本原因在于提升产品特性,降低成本,促进商业化应用后,配备自主制造的燃料电池电池系统的销售量由2021年的639台增加到2022年的790台,并且进一步达到2023年的1234台;此外,零部件需求增加,特别是供氢系统、储能系统和燃料电池电堆作为综合产品解决方案提供的需求增加。

据弗若斯特沙利文介绍,根据2023年氢能电池系统的销售输出功率计,重塑位居中国氢能电池系统市场第一,市场份额为23.8%。按照2023年重卡配备的氢燃气 材料电池系统总销售输出功率计,公司位居中国氢能电池系统市场第一,市场份额为42.4%。根据2023年重卡配备的氢能电池系统总销售额计算,公司位于中国氢燃料 电池系统市场第一,市场份额为29.4%。根据氢能电池系统2023年的总销售额,公司在中国氢能电池系统市场排名第三。

在业绩大踏步前进的同时,重塑能源离不开资本的帮助。

2016年至2022年间,随着中国石化资本、中国制造业升级转型基金、一汽解放集团、宇通集团、丰田通商、红杉资本、高淳资本等机构入市,经过8轮融资重塑能源,每股成本从Pre-A轮15.38元/股上升至E轮133.55元/股,增长近8倍。

但值得注意的是,截至2024年5月31日止5个月,公司收入为0.1亿元,其中氢能电池系统及零部件销售收入为0.09亿元,较2023年同期的0.857亿元大幅减少。

对此,重塑能源招股书表示,燃料电池系统和零部件销量下降主要是由于订单交付时间的波动。2024年前五个月,公司只交付。 与2023年同期的85台燃料电池系统相比,11台燃料电池系统减少。

截至2024年5月,60台燃料电池系统重塑能源接收订单尚未交付,合同总额超过0.21亿元。另外,于 2024年6月,公司收到客户发布的80多个燃料电池系统订单,合同总额超过0.29亿元;公司还向客户发送了30个燃料电池系统,合同总额超过0.16亿元;公司向客户发送的零部件合同总额超过0.7亿元。

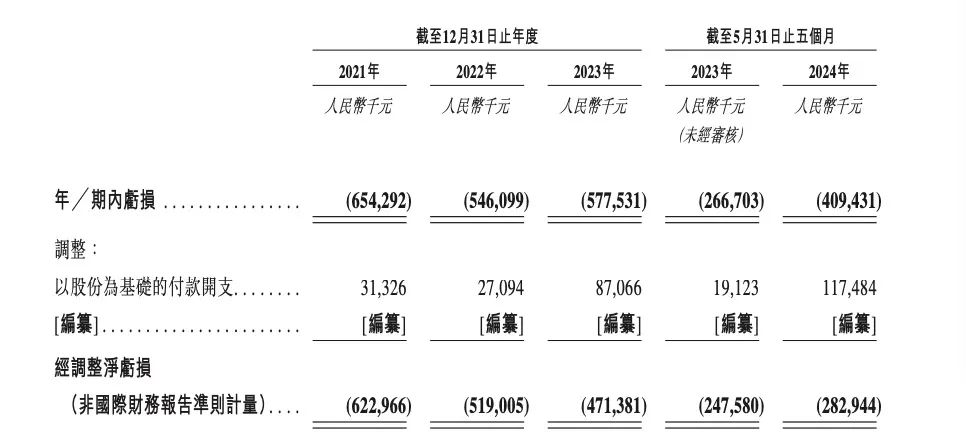

另外,随着收入的进一步扩大,重塑能源的持续亏损仍在继续。报告期内,公司净亏损分别为6.54亿元、5.46亿元、5.78亿元和4.09亿元,近三年半累计亏损达到21.87亿元。

对此,公司直言盈利能力受中国氢能电池行业和氢燃料电池汽车行业初期相关因素影响,包括下游应用相对有限、生产成本相对较高、上述因素。 工业上下游发展有限。在业绩记录期间,公司经营规模不断扩大,导致支出和原材料成本增加;确定贸易应收款的重大减值损失;以及燃料和电力 从大功率角度来看,池系统的快速迭代和市场价格下跌共同造成的重大存货减值损失。

为了获得市场份额,提高产品竞争力,重塑能源,预计2024年将实现净亏损,考虑到行业发展初期,持续增加R&D费用和生产成本。截至2024年5月31日,重塑能源持有的现金和现金等价物已达4.36亿元。

在IPO之前,林琦直接持仓14.55%,中石化资本、国家制造基金、一汽解放为前三大机构股东,各持仓14.33%。、4.59%和4.43%。

本文来自微信微信官方账号“直达IPO”,作者:孙媛,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com