小红书放下清高

小红书一直被诟病“只赚钱不赚钱”,悄然改变。

根据英国《金融时报》的报道,小红书在2024年第一季度的销售额超过10亿美元,净利润达到2亿美元。这两个数据都高于去年同期的表现,2023年第一季度,其收入约为6亿美元,净利润为4000万美元。据知情人士透露,小红书希望在香港上市。

作为生活美学的“潮圣地”,小红书是为数不多的内容相对干净高质量的平台之一,但也因此被困在“特征”中。 or 经过多年的商业化难题,业绩迟迟未能突破瓶颈,甚至在2022年亏损2亿美元,估值缩水近50%,一度在年轻人中引起“家要不要走了”的争论。

幸运的是,这是因为小红书想通了,战略资源逐渐向“商业化”倾斜。然而,在商业市场上,有决心是不够的。小红书更大的挑战是:

两次商业化失败的小红书,这次商业化改革能走多远?

曾经沦为搜索引擎

在短短的一年时间里,小红书的估值从140亿美元回到170亿美元。

十多年来,弦终于松了下来。对内容社交巨头进行检查,截至2024年10月16日,快手市值达到2009.03亿港元(约258.5亿美元)、微博的市值是22.75亿美元。代表着小红书再次巩固在头部梯队的地位,相当于回到了2021年200亿美元的估值高峰。

因此,市场提高了对小红书的期望。2024年7月,小红书通过出售老股票引入了包括DST在内的 新一批明星投资机构,包括Global。DST Global曾投资Facebook、Twitter等特点,近两年进入小红书是中国唯一一次出手。红杉中国、高淳、博裕资本等机构也投资了小红书。

小红书的赚钱能力也有所提高。2023年,成立10年的小红书首次盈利,净利润5亿美元,营收37亿美元。2024年第一季度,2亿美元的净利润让市场感受到了继续赚钱的希望。

回首小红书的“黑暗时刻”,现在的趋势令人欣慰。

小红书一直是“爆款话题制造机”。现象级热词诞生于2023年,“City Walk“仅去年国庆中秋假期,词条内容增长率就超过1700%,商业效应迅速辐射到露营、陆冲、徒步旅行等体育产业。同时,它有一个庞大的年轻用户群。数据显示,小红书在 2023 年平均月活动为3.12 亿。

但是即使掌握了优势,小红书也变得困难,屡屡沦为“淘京拼”的引流平台。搜索小红书攻略,然后到各种购物、本地生活平台下单,成为年轻人与世界相连的新姿态。甚至,被网友描述为搜索引擎的“高替代品”。根据2024年上半年《小红书十大搜索趋势洞察》,超过70%的小红书用户每天使用搜索,平均每天搜索6次。搜索的高频内容与金钱无直接关系,就像“如何申请签证”、“晒背姿势”和“寻求复合”一样。

对于小红书来说,这些习惯的改变显然不是一件好事。2022年,其亏损高达2亿美元,估值在私募股权市场下降到100亿-160亿美元之间。

但是深究根本,导致商业化困境的,是小红书本人。

在10多年的后期发展中,小红书依靠种草内容发家,无法跳出“中高档特征”的束缚,坚持追求内容与商业化的平衡,甚至自断变现路面。2014年,小红书首次进入电商跑道,成立了自营跨境门店“福利俱乐部”,主要经营美容、时尚等商品。上线第一年,福利俱乐部销售额突破3亿元。然而,2023年,面对天猫国际等敌人,小红书关闭了福利俱乐部,而不是进一步努力。同年,另一家自营电商“小绿洲”也停止运营。

小红书对“铜臭”的厌恶,可以从两个旧事中感受到一二。

2018年,林允、张雨绮等。自发在小红书开通个人账号,给平台带来了一波粉圈流量。于是,小红书的管理层召开了一个会议,讨论“是否学习微博,向明星倾斜更多的流量”,得出的结论是:坚守初衷,向普通人倾斜流量。这是一个高风险的环城河,由大网络名人和大头部、腰尾创作者和业余爱好者组成,很容易穿透。

2019年,小红书出版6年后,成立了一个三人小团队负责广告业务。对接的第一个广告来自美国美妆品牌Bobbie Brown。但是小红书担心广告位置过高会影响用户体验,所以把它推迟到第六条笔记的位置。

早些时候,小红书甚至会因为审美考虑而拒绝一些新的传播形式。2018年左右,Tiktok推动了坚屏短视频的流行,但小红书并没有立即跟进。

在遭受损失后,小红书尝试了一些变化,比如今年发生的“小红书招聘卡32岁年龄线事件”,以及疯狂传播的“30%裁员”,都指向小红书希望公司更年轻、更高效地接触年轻用户的目的。然而,这显然导致了不愉快的贡献,并导致了责骂。员工只是实施者,不是决策者。无论招聘多少年轻人,都很难解决根本问题。

小红书终于意识到,内容生态发生了变化,利润逻辑发生了变化,自己却依然保持着原来的心态,无法解决吃饭的问题。

四处抢饭碗

今年4月,江源(云帆)上任,全面负责小红书的社区内容,并向创始人兼首席执行官毛文超(星矢)报告。谢云巍(河童),这个业务领域的前负责人,因为成长乏力而辞职。

它似乎是一个信号,小红书将奋起夺食。

今年七月,小红书对电子商务进行了决战,将这项业务定义为“生活习惯电子商务”,并继续加强女性消费优势。

根据电子商务业务规划,小红书提供商品入驻商家(经理)的平台,运营模式与淘宝相似。多元化体现在看到小众高端品牌、设计师品牌、前沿品牌,产品的情感和审美浓度更高。

这是由小红书的用户画像决定的。根据其商业食品饮料行业策划运营负责人贝曦“小红书用户中男性用户占30%”的表述,小红书女性用户占70%。

此外,根据《2023年“她的研究”深度数据报告》,该人群的消费重点是“自由”和“深度取悦自己”。虽然男性消费也在上升,但小红书的下注目标仍然是以旅游、保健、氛围、时尚为载体的消费品。

去年便在发力的店铺播出,也在协助电商业务开拓用户接触范围。

小红书还没有公布电商GMV的规模,但据虎嗅报道,去年6月已经超过100亿个数量级,所以今年很多业内人士推测,小红书电商GMV已经到了1000亿俱乐部的门口。《金融时报》还在报道中提到,由于Z世代女性消费者的广告投放,小红书在2024年第一季度表现强劲增长。

刚刚完成淘宝,继续刚刚携程。

去年以来,小红书一直在探索爆款话题与文化旅游业务的结合,试图从官方文化旅游中找到切入点。今年4月,他与泉州旅游局合作,推出了“城市新名片”计划。2024年第二季度,与普洱、陕西、新疆、重庆等地区文化旅游局合作,推出文化旅游品牌。

下一步,是刚美团。

今年九月,小红书向全国49个城市开放餐饮团购业务,正式深化本地生活。

在此之前,其餐饮团购业务只处于浅尝辄止阶段,仅覆盖北京、上海、广州、深圳、成都五个城市。这次“放开”后,小红书当地的生活业务将延伸到临沂、惠州等更多的二三线城市。

为了向商家表达诚意,小红书将佣金率(技术服务率)压低0.6%,暂时免除餐饮品类商家的保证金。要知道,即使是抖音本地生活板块的佣金认可度很低,佣金率也在3%-8%之间,美团佣金在6%-8%之间,携程酒店业务佣金在12%左右。

据媒体报道,除了这次“放开”涉及的49个城市,其他城市的商家也被低价吸引,正在积极搭建从小程序等第三方平台进入小红书下单的渠道。

在内容搭配方面,小红书还不断推出“食力发店计划”、“探照灯计划”等活动,为当地生活业务创造动力。

小红书似乎放下了“一线中产阶级”的孤傲,玩起了另一场价格战。

想了想,又没有完全通过

但是观念很难在一夜之间改变。

尽管小红书改革的第一步,迈出了轰轰烈烈的一步,但是迈出第二步的决心,目前还不够坚定。

2023年8月,企业电子商务改革启动半年。创始人毛文超(星矢)小红书十周年的内部演讲主题依然是“回忆当年”——小红书是从哪里来的,最初的创业心态是多么纯粹,环境是多么艰难,然后提到初衷:“小红书想成为什么样的公司?”

由此可见,小红书内部仍在对改革问题进行思想斗争。这一扭曲感,也体现在执行层面。

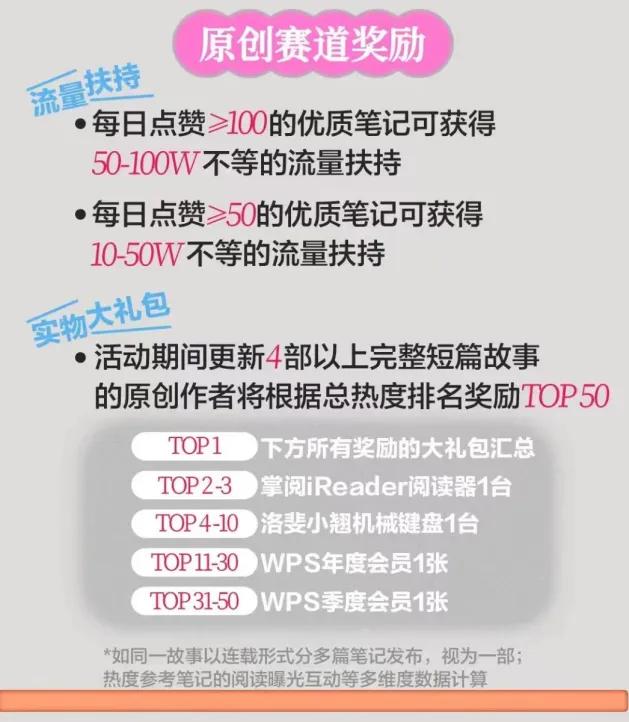

今年8月,小红书还进入了网络小说跑道,在平台上增加了一个新的入口,叫做“无声冲击”。目前这项业务的作品大多来自第三方平台,通过小红书跳转阅读。但在此之前,小红书已经推出了“宝藏作家支持计划”,表示将面向原创短跑道和文章跑道,提供1亿流量支持,可见其自圈原创小说阵地的欲望。

但是操作起来又扭又捏。支持计划要求原创创作者“在活动期间更新4个以上完整的短篇故事”,热门总排名前50的创作者将获得“礼包”:TOP2-3的奖励是阅读器,TOP4-10的奖励是机械键盘,TOP11-30的奖励是WPS会员年卡,TOP31-50的奖励是WPS会员季卡。对TOP1来说,奖励也不过是上面的总结。

“大礼包”一经公布,立刻被网友嘲讽为寒酸:“想吃网络流量却不愿意花钱。”“为了一张WPS会员卡,我辛辛苦苦写了四部作品?”最初推测“小红书将成为下一部番茄小说”的博主现在已经沉默了。另一方面,在今年的“乘风计划”中,番茄小说实际上支付了1亿元的帮助。

即便是本地的生活业务,也夹杂着“激进而传统”的情感。咖啡、面包、民宿等受到优先帮助的品类,与大众平价商品仍有一定距离。

而且关于未来是否会全平台走低价策略,是否会为了打开下沉市场而学习曾经的“美团销售铁军”,小红书也没有表态。

从另一个角度来看,在小红书全力以赴之前,已经取得了单季度净利润2亿美元的成绩。如果以后认真打商战,淘宝和JD.COM都要防范,但不仅仅是拼多多。

当前,小红书在一线、新一线、二线城市的客户总数为85%,这意味着其在较低的市场中仍有许多未开拓的空间。

小红书能否赢下,取决于它是否愿意弯腰。事实上,弯腰也不是贬词,赚钱嘛,不穷。

参考资料:

新熵“网文成平台新宠,小红书申请出战”

镜像娱乐《小红书不再坚持电商》

一览商业《做电商边角料生意的小红书,支撑不了170亿美元的估值》

本文来自微信微信官方账号“金角财经”,作者:颖宝,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com