在AI时代,出海的“老大”还是字节?

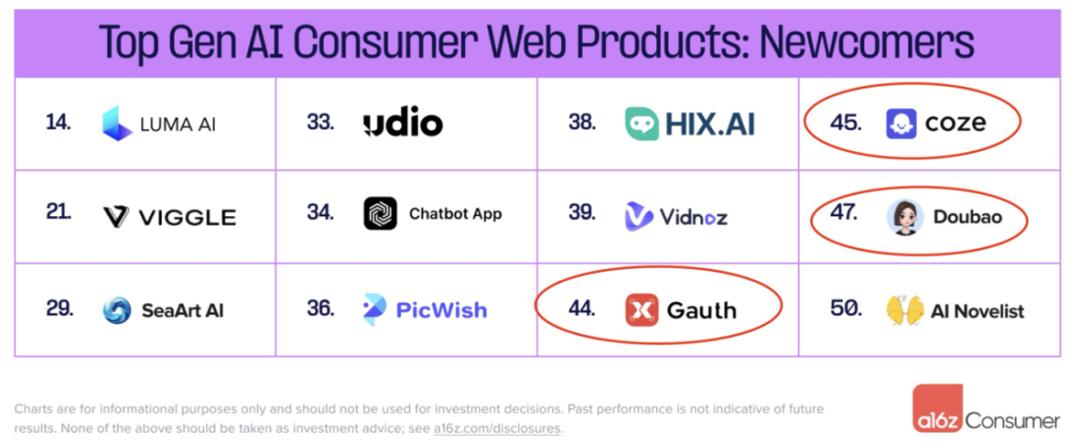

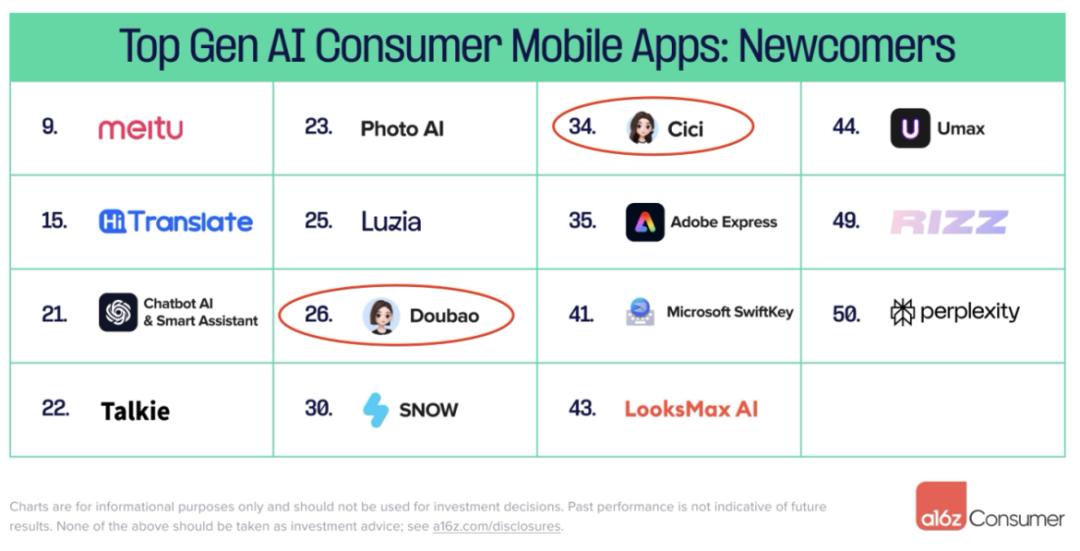

前几天发布的 a16z Top100 AI 在名单上,在公司层面,字节是最大的赢家, Top 50 Web 和 App 在这两个列表中,来自字节的 AI 共有商品占据 6 席,5 该产品上榜,是占据席位和上榜产品数量最多的企业。

具体来说,醒图海外版 Hypic 最后一期已经进入 App 在榜单中,排名第一 23 位置,本期前进 4 位,排在第 19 位置。其它四种商品分别是 Cici、Doubao、Coze 和 Gauth,这是本期首次进入榜单,AI Chatbot Doubao 更加同时进入 App、Web 2个榜单。

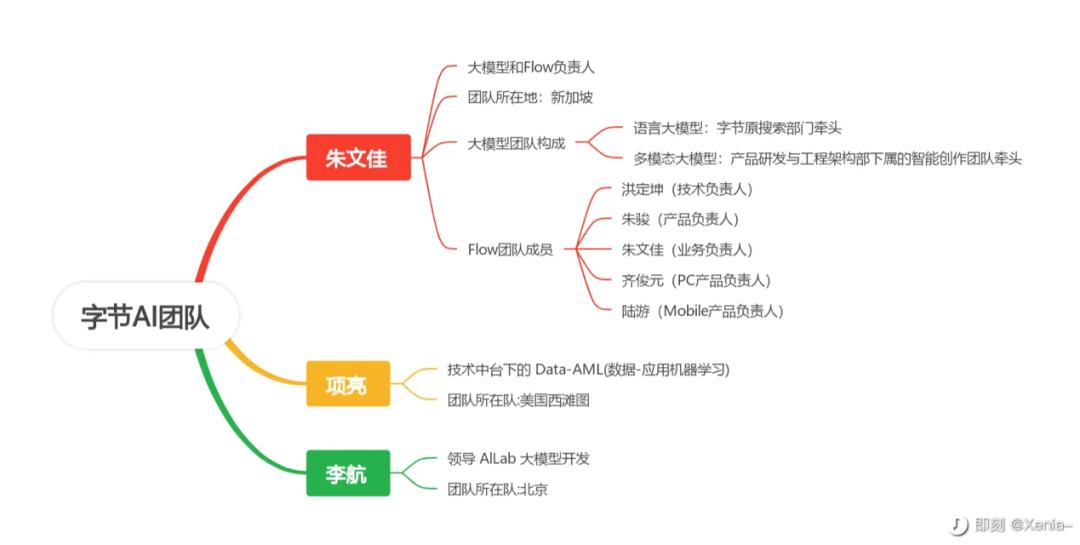

2023 年 11 月上月下,字节内部建立了新的部门。 Flow,由字节技术副总裁洪定坤和大模型团队负责人朱文佳带头, AI 这次上榜的网络层 Doubao、Cici、Coze 他们都来自这个团队,包括剪影、今日头条和其他团队也在同一时期开始发力。 AI 应用领域。半年多来,字节能把 5 所有的产品都在全球范围内 AI 商品浏览量/MAU Top 50 等级,确实算得上是成绩斐然。

但是具体看看这些产品的具体表现和在赛道上的位置,却发现现实可能并不乐观。

“砸”出的荣耀

首先看看上榜的五款商品,Doubao、Cici 是类似于 ChatGPT 的 ChatBot 商品,Coze 是一个 AI Agent 平台,Hypic 是国际版的醒图,Gauth 它是一种以查题为核心的教育产品。

注 1:所有的数据都是 9 月数据,注意 2:a16z 在列表中使用的是 Sensor Tower 国内安卓的数据没有统计,所以, Doubao 真正的排名是 Top5 上下,注 3:Hypic 没有国内醒图数据。

首先说 Gauth 和 Hypic,事实上,这两种产品并非真的。 AI 这波新产品刚刚出来,而是老产品的融合。 AI 之后,才被列入名单。Gauth 于 2020 我们每年都在“字节”上推出。 Gauth,海外辗压作业帮助?》在选题中观察到,从上线到 2023 年底起量之间的这段时间,Gauth 基本上都处于被“放养”的状态,几乎没有投广,掀起的声音也不大,而大力投放,则是近一年上下的事。在产品端,Gauth 最初针对数学情景,主要是推真人回答问题,后来又转化为数学情景, AI 回答问题,同时扩展到“全科答疑”,可以获得用户,进入榜单,这是技术发展、市场定位&设计、增长策略甚至跑道一起开始用户教育等多种力量综合作用的结果。

而 Hypic 就是国际版的醒图,整体设计和功能与醒图没有太大区别,虽然 Hypic 上架时间为 2022 年底了,也融入了 AI 照片,老照片修复等等 AI 玩法,但和同样的登上一样, a16z 和国际版的美图秀秀一样,这些产品都是修图发家的,因为后面加入了。 AI 这些功能,被列入名单。

虽然不是“AI “原生”,但是这两种产品是通过的。 AI 技术加持,已跻身跑道前列。Gauth 当前主要推广全科作业辅导, Question.AI、Answer.AI、Brainly、QANDA 等待商品比较相似,不管是什么, MAU 还是收益,Gauth 这些产品都排在中游。但是,根据非凡生产研究的数据, MAU 排列,Hypic 能进入全球图像和设计 App 前十名,但是从收入来看,Hypic 在过去的半年里,月收入只有 1 大约一万美元,排名非常靠后。但是不排除 Hypic 与 Capcut 同样,采取先免费获客后实现的节奏,Hypic 国产版的醒图流水已经很高了。

剩下三款“AI 在更浓的产品中,豆包和 Cici 这是国内和海外版本的同一个产品,这里放在一起。还有 Coze 则是一个 AI Agent 类似于平台 GPTs 或是 Quora 旗下的 Poe。

国内有豆包 App 端头位置,网站端也排名。 国际版的Top3 Cici 同时也在一些新兴市场获得了不少用户,但是在新兴市场也不是绝对的。 no.并且还没有开始商业化。而且还有。 Coze 然后宣布收费后,网站流量出现了明显的下降。

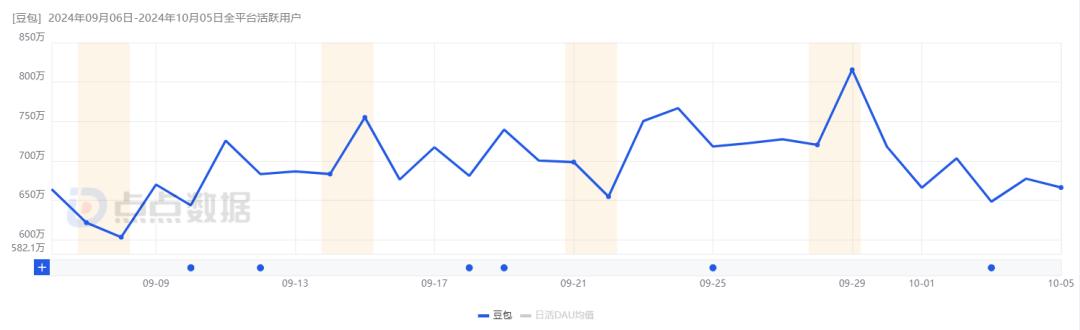

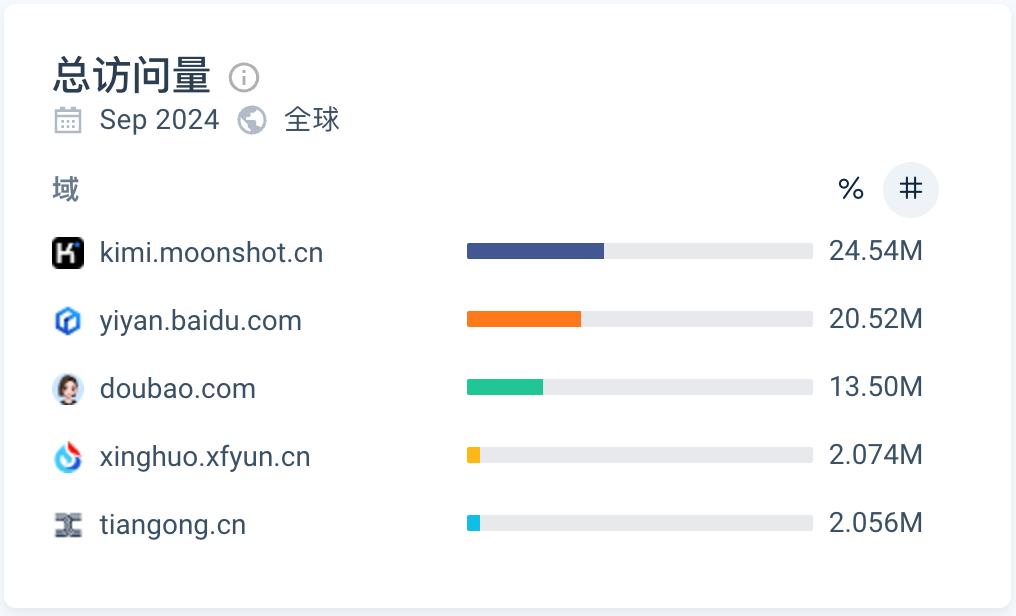

豆包近 30 天均值 DAU(iOS 国产安卓)达到 696 万,App 终端用户数量在国内同类产品中排名第一。但是在网站端,豆包的网站流量只有 1350 万,排在第 3,与百度的文心一言和月之暗面相比。 Kimi 还有一些差距,得出的一个不严谨的结论是,豆包在办公室等更专业的场景中的渗透率不如其他场景。 2 款。

国内 AI 商品配送额度统计

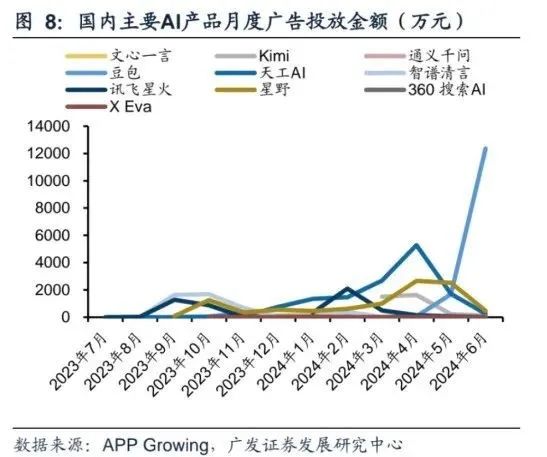

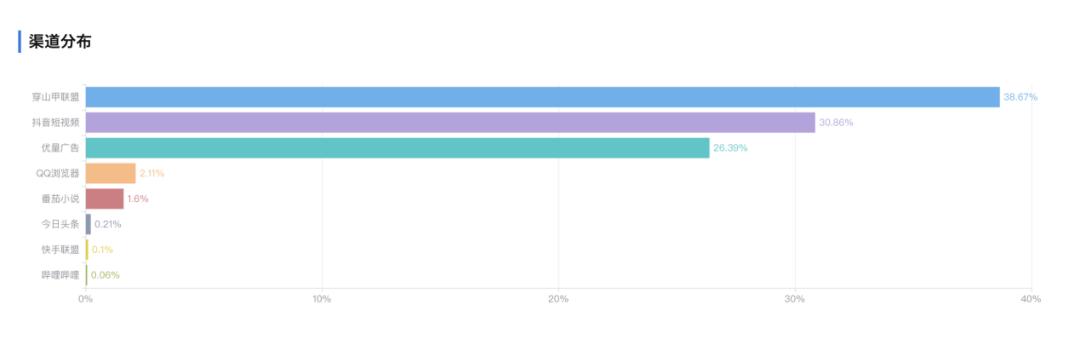

但是在商业化方面,现在豆包还是免费使用的,而且以前烧钱很夸张。,我们本以为 Kimi 非常可以砸,但是根据 App Growing 而且广发证券的数据,在豆包面前不值一提。在今年 5、6 月份,豆包开始集中购买量,投入金额达到单月。 1.2-1.4 亿元,远高于所有竞争产品。而且从投放渠道来看,自己的穿山甲、抖音、腾讯的优质广告都是投放比例最高的三个渠道,字节本身的平台比例非常高。

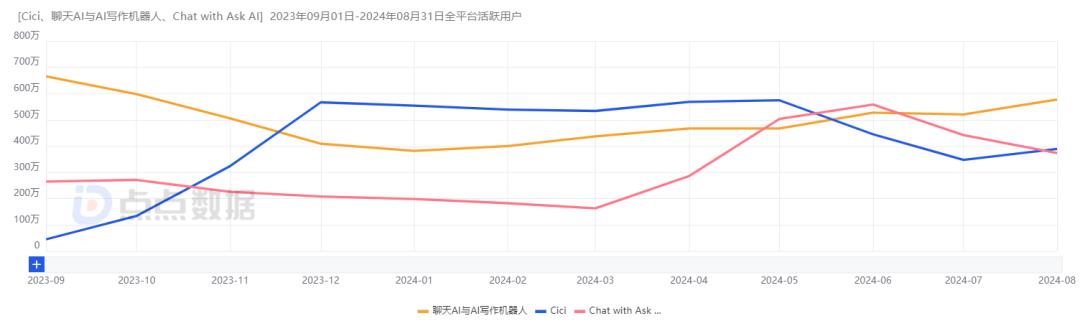

虽然豆包在国内已经做到了 Top 等级,但是国际版的力量比它早。 Cici,但是仍然没有跳出新兴市场,也没有商业化,而且目前的投放力度也不如去年年底的高峰期,用户数量趋于稳定。Cici 于 2023 年 8 月初上线,集中增长在月初上线, 2023 年 11 月-2024 年 1 月份这一时期,菲律宾、印尼、拉美等新兴市场占比最大。(Cici 最初的增长策略和产品评价,请参考《拆除朝夕光年》,成立 Flow,海外第一个AI商品字节 Cici 《多国爬榜》选题)

从 MAU 来看,Cici 不仅和 ChatGPT 与土耳其制造商的两种套壳商品存在数量级差距。 Chat & Ask AI by Codeway 和 Nova 也是不相上下的。我们在土耳其怎么样? AI “遥遥领先”应用跑道?》从中可以看出,土耳其开发者产品的优势在于商业化做得更好,这两种产品 9 月流水分别是 129 万美元和 112 万美元,ARP MAU 分别达到 0.39 和 0.19 美元。Cici 作为一种免费且有自研模型的商品,只是在 MAU 上海和土耳其开发者的两个模型 GPT 套壳式商品不相上下,也没有获得收入或进入美国等更容易实现的市场。

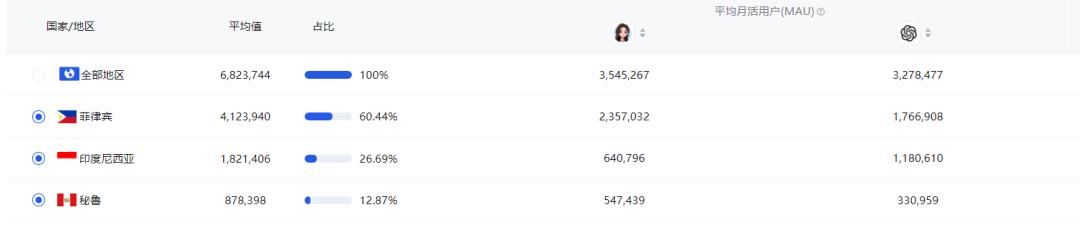

而且如果是想凭借免费成为“新兴市场”的话 ChatGPT",机会也不大。目前在 Cici 菲律宾是最大的市场,ChatGPT 的 MAU 大约是 Cici 的 但是在印尼,75%,Cici 却只有 ChatGPT 的 60%。虽然像菲律宾这样的单一市场,Cici 的 MAU 高于 ChatGPT,但是整体来看,东南亚、南亚、拉美等新兴市场集中的地区,ChatGPT 仍然具有辗压优势,同样在利用基本功能免费策略吃下大部分市场的情况下,用户选择 Cici 动力不大。但在 Web 端,Cici 9 每月浏览量为 399W,在 AI Chatbot 跑道也不能排到前面 10。总的来说,这样的成绩,其实很难说是好的。

最后一种商品 Coze 于 2023 年 11 月上线,是一款 AI Agent 商品,顾客可以使用自然语言,基于各种大型模型自建。 Agent,或者在社区中使用其它 Agent,要解决具体的问题,主要在于解决。 Web 端使用。

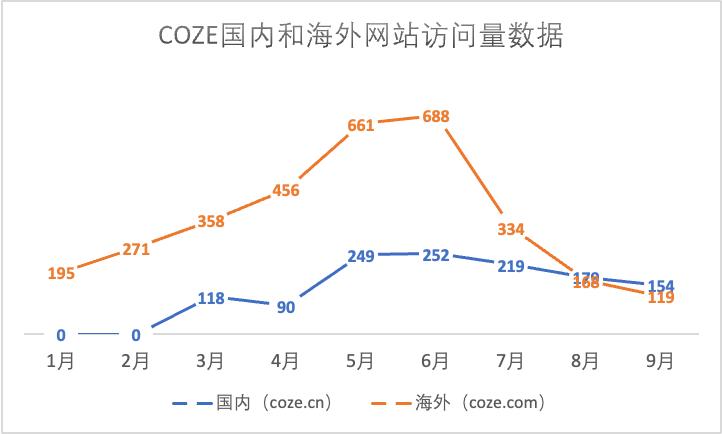

信息来源:AI 商品榜(aicpb.com),注意:国产版的coze.cn 于 2 月 1 日线上线,所以 1 月与 2 每月没有浏览量数据

就数据而言,Coze 在国际版的巅峰时期,浏览量已经达到 688 万,但今年在 7 月 3 日,Coze 宣布开始收费,其浏览量也连续两个月超过 50% 环比减幅。而且在国内,虽然在上线初期有很好的讨论度,但是国内版的浏览量也达到了顶峰。 250 大约一万,最近的流量也有所下降。

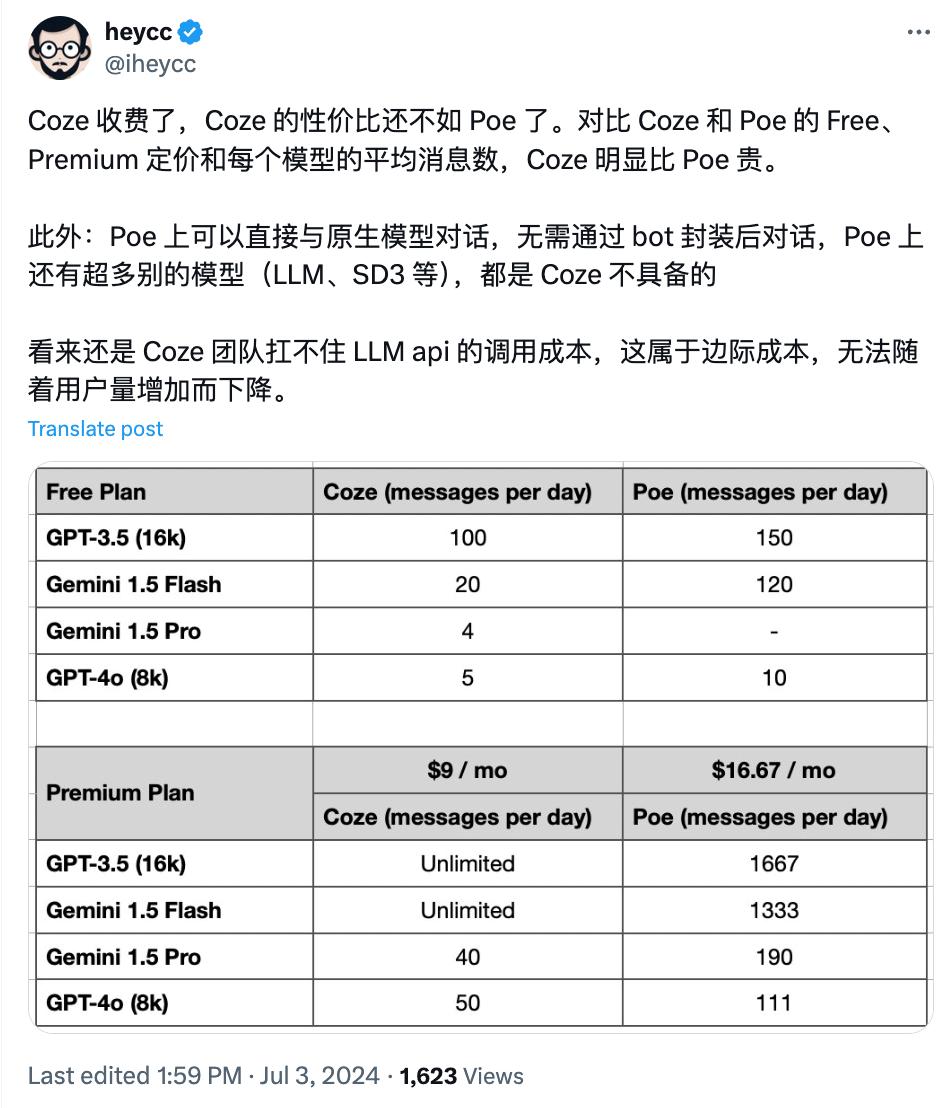

X 上的用户对 Coze 涨价的分析

综合网络用户评价,Coze 有两个原因可以很快被用户抛弃,第一,与竞争产品相比,价格没有优势;第二,刚需客户没有那么多。无论是免费计划,还是付费订阅,价格问题如上图,Coze 使用成本高于同类竞争产品 Poe,在调用相同模型的情况下,客户没有理由 Coze 支付额外的费用。

而 AI Agent 作用实际上是帮助有特定需求的用户解决问题,但是根据客户的立即评论,这些 Agent 对专业人士来说,定位有点尴尬。 Agent 而且对一般用户来说,能力还是比较弱的,而且很难把工作流抽象出来,做出自己的。 Agent。

而且另一方面也是如此 AI 继续发展产品,ChatGPT 等待通用产品的能力越来越强,再加上市场上越来越多的大型模型与实际场景相结合。 AI 随着商品的出现,普通用户的日常场景已经基本被覆盖,即使是 Coze 对于普通客户做了很多改进,但是刚需客户还是不多。Coze 以前的繁荣,与免费无关。

尽管字节有 5 该产品列入名单,但详细分析后,情况并不像名单所展示的那样乐观。Gauth 和 Hypic 所取得的成绩是有目共睹的,在各自的跑道上占有一席之地,但更倾向于无心插柳柳成荫。豆包、Cici 与 Coze 虽然在用户增长方面取得了一定的成绩,但已经进入 Top50 榜单,但从投入相对较大、难以商业化的现状以及收费政策发生变化后的流量下降来看, 3 一个产品也很难称得上成功。

走遍了所有火过的AI跑道,

“摊饼”式发展 AI 到底行不行?

国外商品是世界双端数据,国内商品用户信息包括国内安卓,AnyDoor 本名 Bagelbell,豆包爱学本名河马爱学。

总的来说,除了榜单上的五款产品,字节也是针对的。 AI 角色聊天、AI 许多热门领域,如照片/生图、视频生成、生产力工具、教育、电子商务等,推出了许多热门领域 AI 商品,不同领域的产品也被分配到不同的团队开发中,字节依然延续了以往的风格,在各种跑道上试水,以求大力创造奇迹。但是这些没有上榜的商品无一例外都没有达到跑道的头部,而且大部分还没有赚到收入。

AI 社会化:海外位于中腰部,国内第二梯队

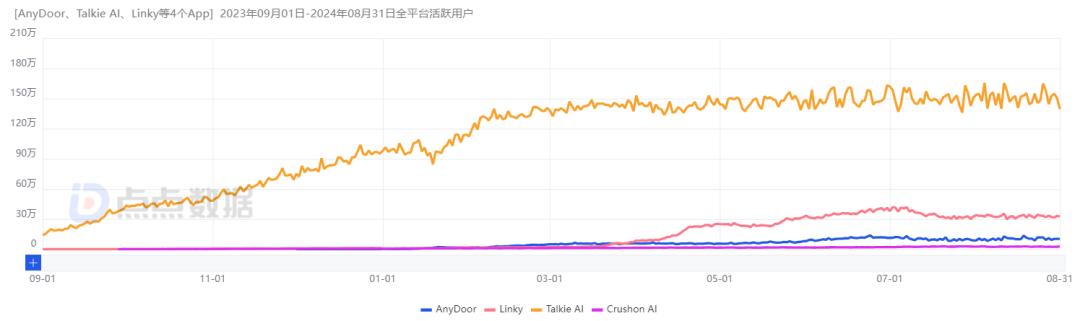

猫箱与 AnyDoor(本名 BagelBel)都是 AI 互动情节平台,产品模式和产品模式 Talkie 和 C.ai 比较相似,在和 AI 在角色对话过程中,情景的转换、自建角色等方面都有所改善,但整体差别不大。就成绩而言,国内外两款产品都能保持良好的客户增长趋势,但与其它竞品相比,成绩仍有一定距离。

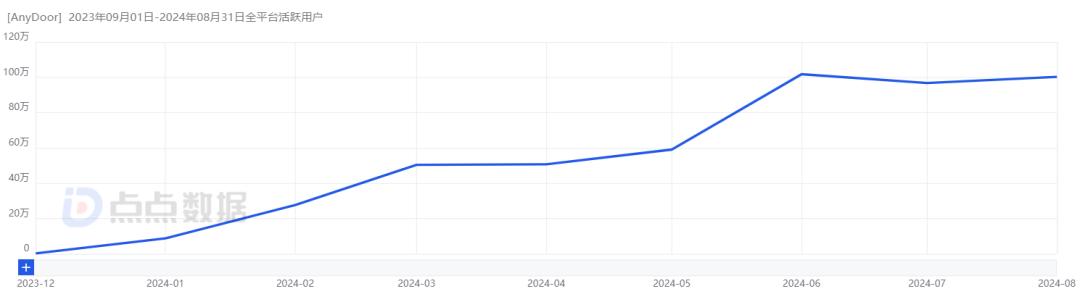

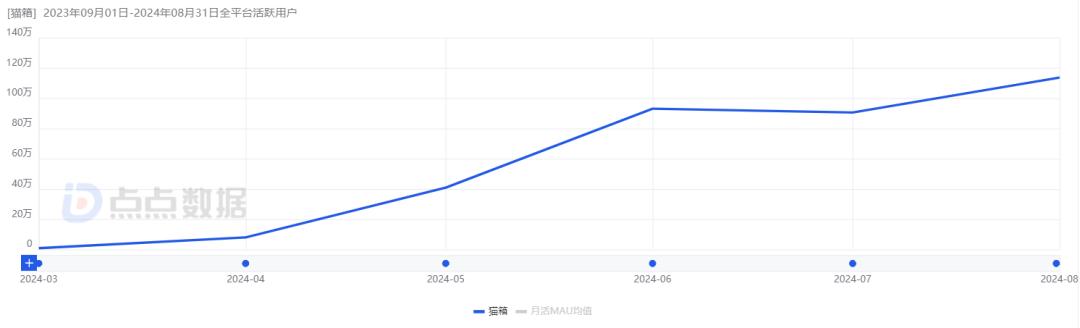

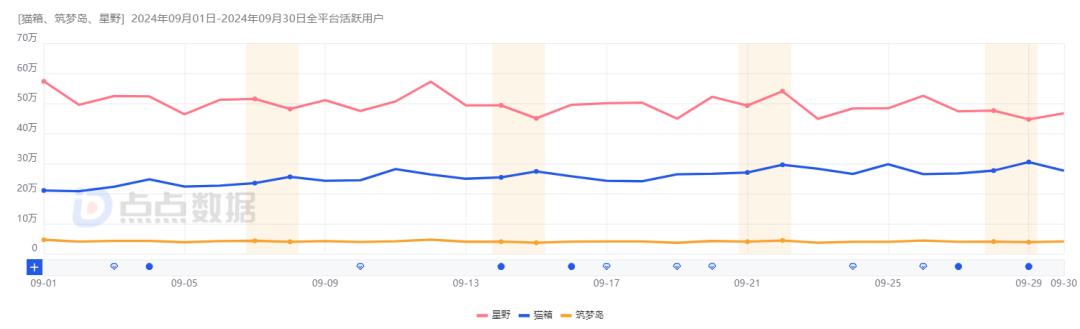

AnyDoor 全球双端 MAU 数据(上),国内猫箱 MAU 资料(以下,包括国内安卓)

国际版的 AnyDoor 在 2023 年 12 每月上下上线,现在已经有了 10 万左右 DAU,100 万 MAU,主要客户分布在印尼、巴西和菲律宾市场。但是在海外上线几个月后,2024年 年 3 月份,国内版商品猫箱(原名叫话炉)上线,目前已有。 113 万 MAU,22 万 DAU。与自身相比,这两种产品能够实现持续的用户增长,说明市场仍然认同它们。

注意:Talkie的数据包含了国内星野的iOS端数据,但仅占5%左右,不影响结论。

作者可以选择登上 SensorTower 1-8 月陪伴式 AI 下载列表和收入列表 AI 角色对话产品和 AnyDoor 来进行比较,AnyDoor 几乎是腰部的商品。首先,character.ai 的 DAU 达到 411 万、断崖式领先同类产品。但是在剩下的几个产品中,AnyDoor 可以排在第三位,只高于 Crushon,可是,Crushon 主要用户群体集中在主要用户群体 Web 端,9 每月有网站流量 1346W。

而且在国内,猫箱 DAU 大概是星野的 50% 上下,但高于阅文与商汤科技联合推出的筑梦岛等商品,被视为第二梯队。

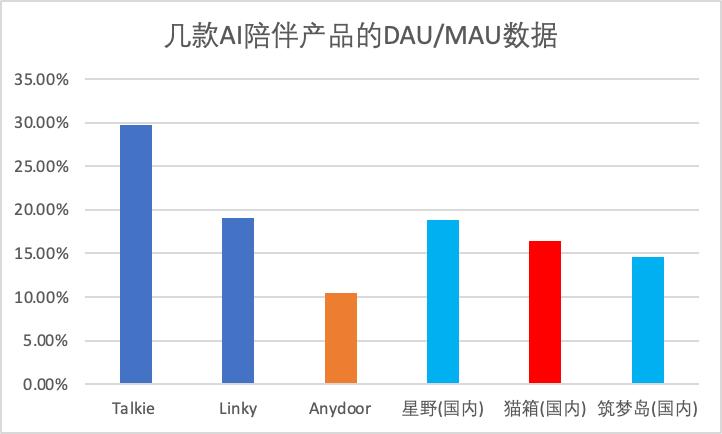

就商业化而言,猫箱和 AnyDoor 而且没有应用内购,而且作者尝试过猫箱,也没有发现任何展示广告。根据我们之前的观察,AI 陪伴产品的推理成本还是挺高的,但是用户的付费意愿并没有那么强烈,所以用头部。 C.ai 总之,有媒体计算了这个网站一年的推理成本。 4000 一万美元,但收入只有 1500 大约一万美元,这么大的烧钱也许也是一样的。 C.ai 最后接纳 Google 收购的重要原因。

AI 陪伴或被称为角色聊天的商品,现在大概是 2 一条路,一条是维持正轨,探索用户偏好,但是很难直接收到钱,最近的消息是, Minimax 年收入 7000 一万美元,主要来自旗下, Talkie,但不是 IAP 而是 IAA。另外一条路就是不管别的,闷头发财。

资料来源:点点资料

对字节来说,当然只能选择第一个,IAA 变现自然不在话下,但目前产品的用户规模,更重要的是, DAU/MAU 所代表的用户粘性,都表明字节还没有找到自己的用户群。

AI 视觉:在滚动的图片和视频跑道上,字节落后了。

星画(上),PicPic(下)应用截图

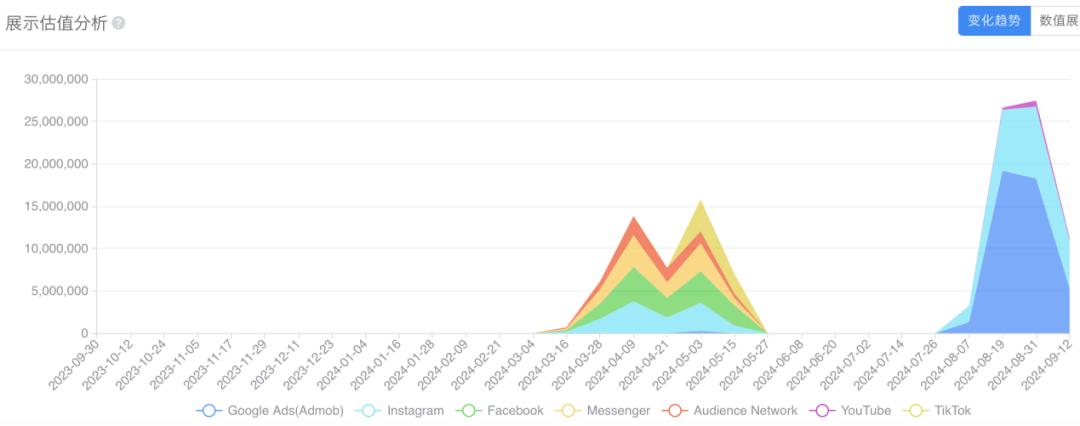

但在 AI 另外一个热门的落地场景——图像赛道,除了上面提到的醒图和醒图。 Hypic 外面,字节是专门针对的 C 终端用户已经推出 AI 原生商品 PicPic 和星画,这两款产品的核心功能与妙鸭相机相似。 AI 照片,以主要功能为中心,星绘和 PicPic 还增加了文生图,AI 更丰富的功能,如修图。但是在视频跑道上,字节推出的主要产品是即梦(即梦中也有文生图功能)。

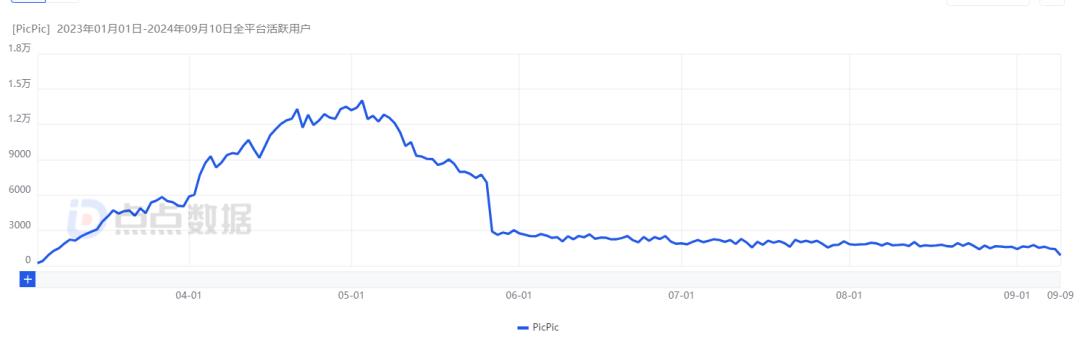

就用户信息而言,海外 PicPic 成绩平平,自我 2 本月开始上线,总下载量仅为。 19.2 万,并且在 5 月底到 7 在月底这段时间内,PicPic 没有投入使用。由于总下载量本来就不高,产品差异化也一般,虽然 PicPic 在上线初期 DAU 曾达到 1.3 大约一万,但现在 DAU 只有几千,并非一个成功的产品。(9 月,PicPic 日本有一波增长,冲进了日本 iOS 下载榜的 Top50,我们将在不久的将来推出相关选题。

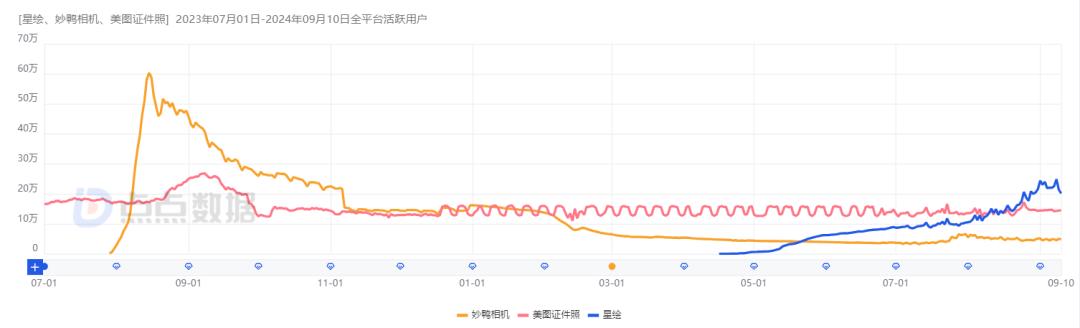

而且国内的星绘,成绩要好得多,现在的星绘, DAU 在 20-24 万这一区间。已超过妙鸭相机和美图的同类产品美图照片,算是小赛道的头部。

但和妙鸭相机遇到的问题是一样的,AI 生图和 AI 对大多数普通用户来说,照片并不像修图那样频率高,每个人都抱着尝鲜或者娱乐的态度使用,但是后续的保留和付费都很一般,即使做出了爆款,也很难留住用户。而优秀者如 Remini,可以通过几次跟风,甚至引领时尚做出爆款功能,同时辅以更丰富的修图功能,真正留住客户,获得更好的付费转换,让收入达到更高的水平。然而,从星绘的功能来看,显然是不可能的。 Remini 相比。

信息来源:Similarweb

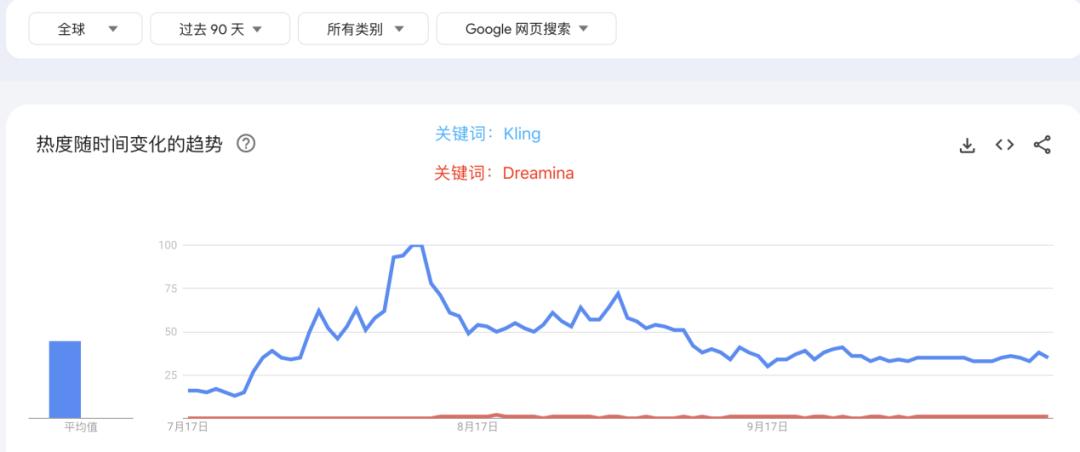

但在 Web 端,字节各自还在国内外推出了即梦和 Dreamina 它提供了文生图的功能,但是今年 3 月亮,这两个产品又转向了视频生成。“这次,“大力创造奇迹”的是快手,我们观察到,国产视频生成的大模型在于 7 月初开始集中上线,引起了国内外的广泛关注。但另一方面,字节,无论是国内还是国外,都是梦。(Dreamina)到目前为止,流量并不高, 9 每月网站流量没有进入视频生成跑道。 Top10。

但在 9 月 24 日火山引擎 AI 在创新巡展中,字节发布了两个新的视频生成模型 PixelDance、Seaweed,而且不管是官方的 Demo 或者说坊间的测试都表明,这两款产品的综合能力都相当不错,甚至有竞争第一梯队的潜力。虽然新模型已经存在 Dreamina 中线体验版,但从 Google 根据Trends提供的搜索热度,Dreamina 与可灵还是无法比拟的,后续字节能否凭借技术能力提升? Dreamina 流量,也要打上一个大大的问号。

但是在其它几种产品中,“AI 小悟空工具箱网站流量及 App MAU 都比较低,而且国际版的商品定位与之相同。 Chitchop 更在 6 月宣布关闭。然而,在教育领域,豆包热爱学习和即创电商直播场景。虽然有一定的客户积累,但都没有达到跑道的头部。

写在最后

在盘点了字节列表和没有列出的产品后,作者最大的感受之一就是这些产品质量都不错,至少可以达到市场平均水平,字节也愿意在推广上“烧钱”,也可以在用户增长方面取得一定的成绩。然而,这些商品似乎还没有找到自我定位,更不用说商业化了。尽管,在 C 端变现应该不是字节的高优先级目标,但即使想先走,也可以免费做。 C 终端流量大,后续 C 端 B 端同时变现的老路子,这种产品也不够打。特别是 AI 原生商品,实际上并不如原生商品。 a16z 这份名单显示了“一片繁荣”。

要像移动互联网一样,拿出一个抖音,字节可能还需要很长时间才能继续探索。

本文来自微信微信官方账号“白鲸出海”(ID:baijingapp),作家:张凯然,编辑:殷观晓,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com