天啊,游戏项目怎么会“死”得越来越快?

令人叹为观止的事实是,即使在行业非常重视长期运营和常青游戏的当下,一些项目仍然不可避免地会成为“快餐消耗品”。

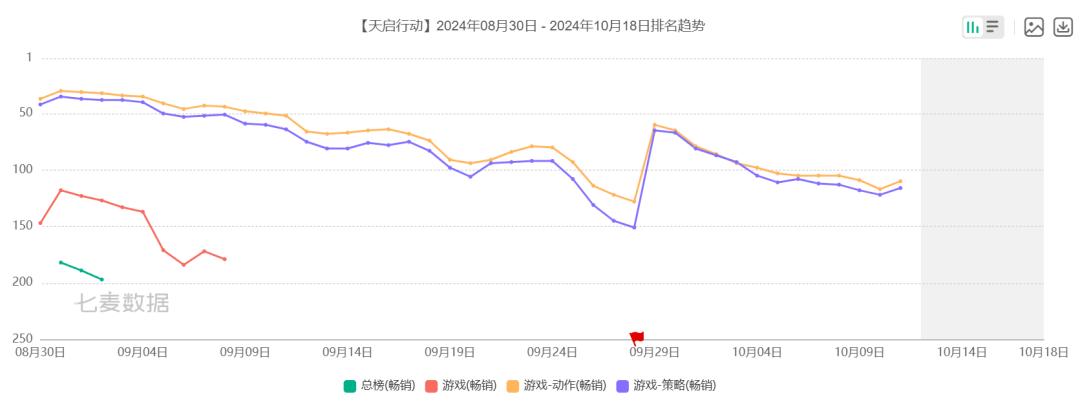

不久前,《天启行动》上线46天,宣布停止运行的事件在圈内引起了轩然大波。虽然该产品在首发当天已经达到了iOS免费榜的顶峰,但游戏在首测期间止步于畅销榜118位,不断探索的数据曲线告诉我们,《天启行动》并没有得到他们预期的黑马剧本。

商品的后续发展也如市场预期的那样。游戏上线才10天,《天启行动》就在iOS热销榜上消失了。虽然9月底商品也有逆势上涨的趋势,但《天启行动》很难有效应对首发红利的损失,商品最终很快被归类为安静。

但需要注意的是,网易在《天启行动》中的失蹄其实并不是行业的一个例子。纵观2024年,紧急停止推出不到一两年的新产品并不少见。不知不觉中,国内游戏市场似乎悄然演变成了一个不好的局面——游戏项目似乎越来越“短命”。

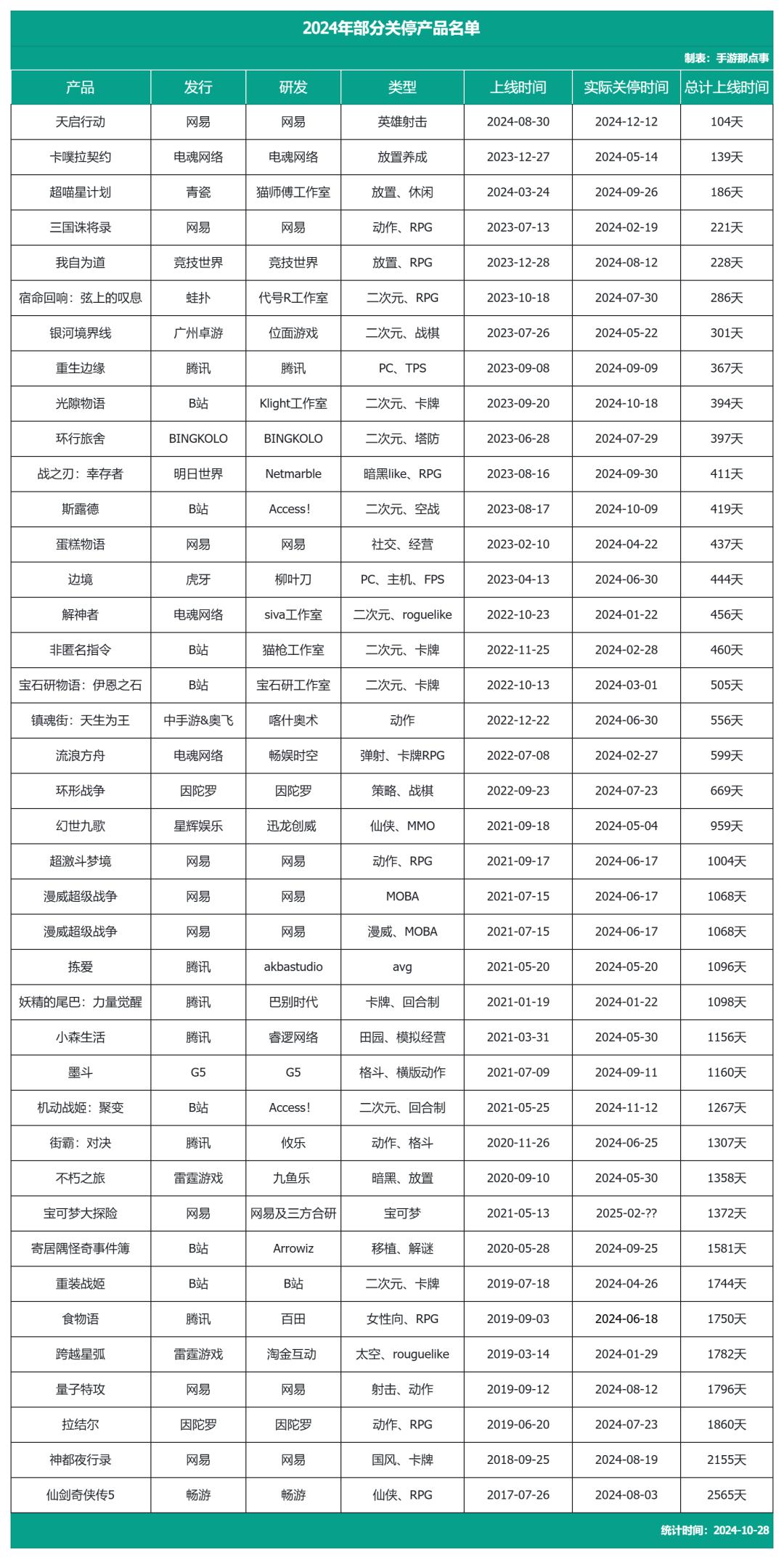

这种现象也让我更加好奇。2024年有多少产品是“创业前半途而废”?还有多少种游戏是“名利双收”?为了解决这个疑问,手机游戏并没有完全统计出2024年40款宣布停运或正式停运的产品名单。借此机会,我们也来说说2024年这波停运潮的背后,反映了行业目前的困境。

01 项目频频叫停,现在不只是二次元。

从上面收集的40款停产品来看,有一半的游戏在上线不到两年就选择了“结束自己”,甚至7款产品在上线不到一年就匆匆结束。

要知道这个比例其实并不常见。按照常理,随着行业的不断发展,一个标准商品的平均R&D周期从2到3年不等,从3到5年不等。在这个前提下,除非商品成为市场上罕见的热门爆款,否则游戏的回归周期至少要覆盖项目首次测试后的一两年甚至一些特殊类别。(SLG)还要做好长期运营才能回本的准备。

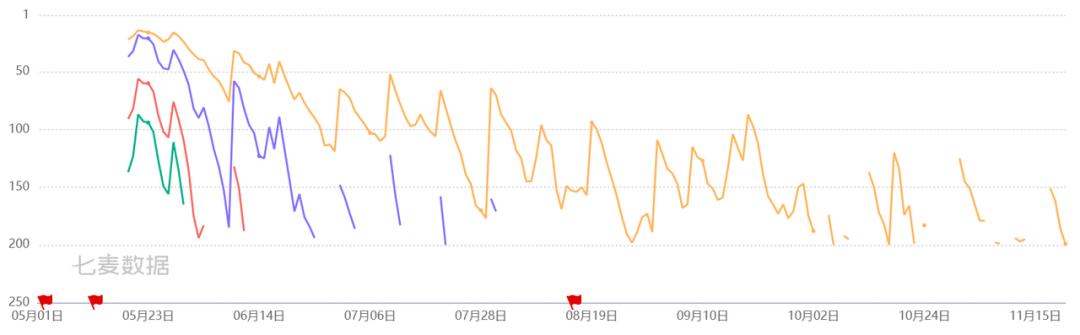

但是,在阅读了以上20款“短命”产品的热销数据后,我发现这些游戏的成绩高峰期大部分都出现在游戏首发的前一周,甚至有些产品只在首测当天有了爆发性的高点,然后很快就消失了。可见,新产品突破难度不断提升,第一个月流水峰值越来越普遍。

(其中,二次元是最能体现这一特点的赛道)

得出这样的结论自然不是没有针对性的。根据伽马数据发布的《2023年游戏生命周期洞察报告》,从移动游戏新产品的突破情况来看,近年来新产品的突破难度确实在不断提升。

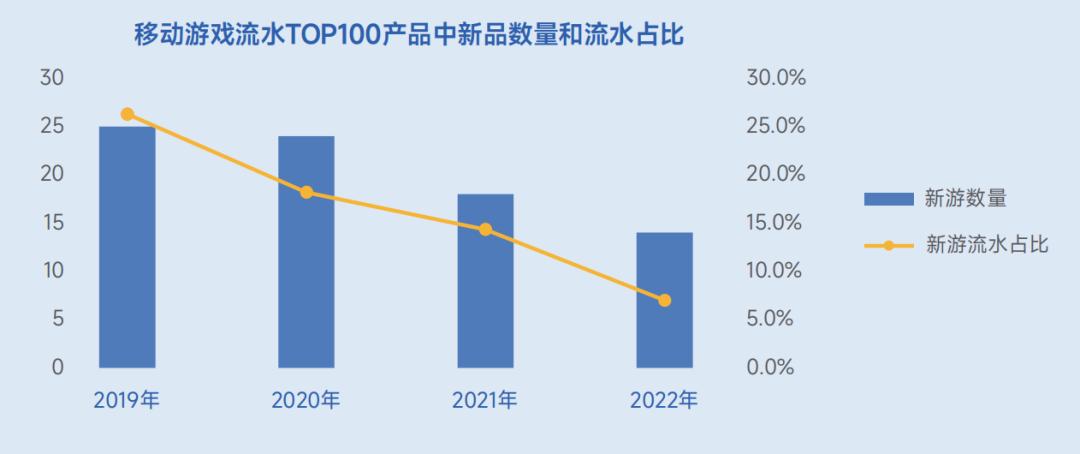

从行业的角度来看,一方面受过去几年新产品总供应量下降的影响,现在移动游戏流水TOP100产品中的新产品数量逐渐下降。虽然这种情况在2023年和2024年经常爆发的情况有所缓解,但新游市场仍未恢复到曾经鲜花盛开、火烧油的鼎盛时期;

另一方面,随着马太效应的进一步加剧,与过去相比,市场上现有的商品玩法和文化主题逐渐固化,用户获取类似新产品的难度明显增加。此外,市场上购买的价格和竞争越来越激烈。因此,在多重因素的影响下,承压能力较弱的新产品流动稳定性只能逐渐下降。

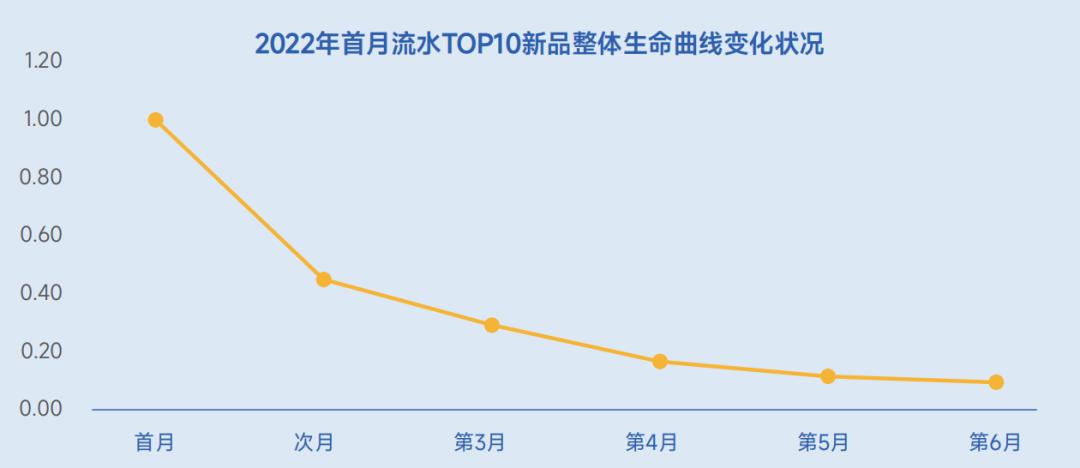

此外,我们还观察到,近年来,TOP10新产品在第一个月的整体生命曲线下降较快,上线半年后,流量普遍下降到不到第一个月的10%。这一现象也暴露了行业内新产品留存用户的困境,也说明了新产品“首发红利期”对产品商业化的重要性。

所以,无论是从后续留住用户,还是从首发红利期商业利益最大化的角度,今天的新游戏产品都需要关注更多的细节,防止更大的运营风险事故。对此,近年来,越来越多的新产品在舆论节奏上踩过深坑,最终导致机会很大的产品陷入鸡毛的境地。

总的来说,在市场市场和报告数据的交叉验证下,中国新产品市场确实隐藏着许多雷点和挑战:在越来越高韧性的竞争环境下,许多浅层次的中小团队和难以维持的新游戏产品果断选择壮士断腕,通过“断尾求生”帮助公司团队及时止损,导致近年来新游戏产品的生命周期开始稳步发展。

然而,即使项目停止使用“市场挑战”、“竞争产品排挤”之类的话完全可以解释。然而,这种现象的频繁出现也表明游戏制造商正在密集走向同一条死胡同。那么,是否有一个更深层次、更偏向于公司决策的原因,可以解释“从项目立项到死亡”的循环呢?

02 市场复苏,人心浮躁

对我来说,2024年这波新产品停运潮的诞生,在一定程度上可以归结为一表一里两个原因。

表面上看,不加思考,盲目追求市场热点,是推动这波新产品停运的一大诱因。

结合40款停产产品的信息,我们可以看到2024年停产潮的新产品主要集中在2023年。今年恰逢版本号发布正常,国内市场迎来大体复苏。太多有利因素促使从业者浮躁,一些冒险激进的新产品也迅速推向市场。

就在这一年,国内各大厂商围绕Partyy展开。 Game跑道大打出手,“价格战”的概念被提升到了一个新的高度;隔壁二级跑道的新奇话题刚刚如火如荼。不久之后,所有人都致力于新颖的真人互动电影游戏。

毫无疑问,2023年是行业复苏的一年,也是市场开始被热钱驱使,盲目追求热点的一年。所以我们也可以看到,2024年,几十个新奇怪的二游集中在死亡中;曾经如火如荼的Partyy Game跑道出现热度消散的迹象;对于最疯狂的真人互动影游跑道,有多少厂商舍身进入,最后却在steam上获得了“名利双失”的称号。

当然,我不是说厂商不应该积极跟随市场的变化,及时做出反应。但真正的问题是,有多少项目或产品决策是经过内部谨慎全面的评价,而不是带着激情和落后的焦虑做出的?

就像2023年同时经历了新的井喷和项目关闭的二次跑道一样,大量商品在二次游扩圈的热潮中落下了“死亡之路”的结局。所以,在目前的环境下,如何让公司“退热”,回归理性冷静的状态,远比盲目从众更重要,也更值得去做。

谈完“盲目随大流”,这是2024年新产品暂停潮的表面诱因,我们来谈谈各大厂商积极跟随市场热点,但最终却别无选择,只能关闭项目的真正内因——即缺乏有目的的轨道基因和基本的项目积累。

正如我们刚才所说,跟随市场热点并不是一件错事,但是除了满足玩家的需求之外,我们还应该时刻思考自己是否有能力吃到这个蛋糕。

不久前,我碰巧和一位在市场上生活了很长时间的行业老手谈过。他认为,在过去的7到10年里,游戏行业可能会经历大规模的流量红利,然后一些制造商可以通过资源搬迁和争夺成功。然而,随后行业进入了一个全新的阶段,过去“速度决定胜利,梭哈可以赢”的旧方法已经不再适用,创新能力和工程基础肉眼可见地占据了更大的比重。

(2024年爆红的《幻兽帕鲁》就是一个很好的例子)

因此,在当今玩家眼光更加挑剔、市场越来越卷入的环境下,面对行业内某个跑道热点的突然爆发,一个没有相应品类积累、没有工程团队积累的游戏厂商,很难在热潮面前完成转型,同时生产出市场竞争力充足的产品。

纵观2024年这批上线不到两年就被紧急叫停的商品阵型,它们具有完成度低、艺术玩法缺乏创意等特点。同时,如果你深入研究一些R&D和发行公司过去的简历,你也可以发现它们恰好是第一次尝试类似的赛道和产品。...这样一来,商品匆匆上线又迅速暴死,自然也不再是一件稀奇的事情。

综上所述,我们一眼就能看出游戏项目越来越“短命”的原因:随着国内市场的全面复苏,大量短期新产品涌入市场,却不知道新时代挑剔的玩家根本不买这些“半成品”。长此以往,弱收入和支出被不断抛弃游戏的玩家打破,自觉无望运营的项目被紧急叫停,促成了2024年这波新产品的停运浪潮。

但需要注意的是,目前新产品市场的痛苦可能并不都是坏事。经过这场战斗,行业可能会意识到“跟风”是一种被市场淘汰的R&D模式。相信随着各大厂商游戏管道的不断完善,他们专注于自己擅长的赛道类别,推出多元化的新产品,国内游戏市场不会频繁出现大厂商失足的离谱失败。

本文来自微信微信官方账号“手游那点事”(ID:sykong_com),作者:willow,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com