这一次,“万亿”宁王真的雄起?

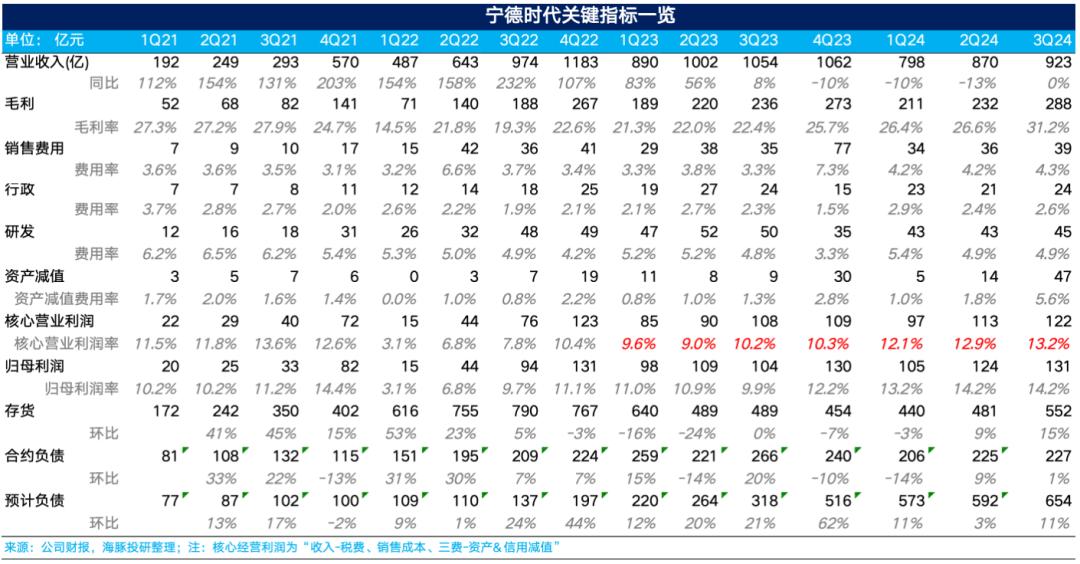

宁德时代于2024年10月18日晚公布。 2024 第三季度业绩。让我们看看重点:

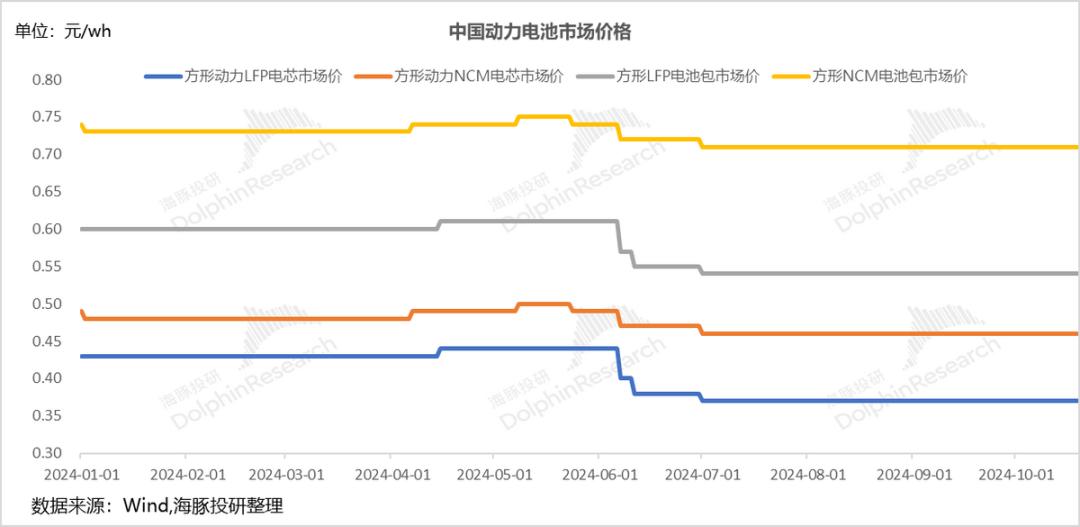

1)电池价格略有下降,但毛利率高于预期:虽然本季度电池价格略有下降,但海豚君判断,由于碳酸锂价格仍处于下行周期的正常波动,这与市场电池价格的趋势是一致的。

本季度超出预期的表现在于毛利率超出预期,主要来自宁王强议价权的体现,以及宁王在市场供过于求下的战略选择。

二是本季度出货量环比增长15%,市场份额基本保持不变:这个季度共出货约126.5Gwh, 环比增长15%,而动力电池在出货量上的增加一方面来自于国内第三季度新能源汽车销量的增加,以及动力电池需求端的改善;另一方面来自于宁王在国内动力电池市场份额的稳步增长,储能电池出货量的增加来自于海外大储存需求的持续旺盛。但是要注意政策方面的影响(选举结束后是否会对出口到美国的储能电池征收关税)。

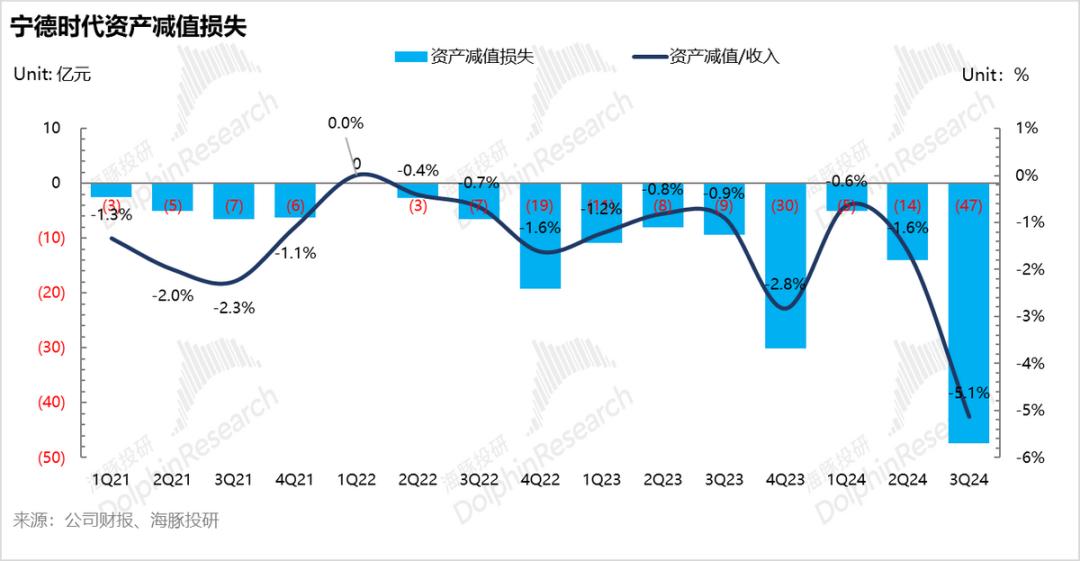

三是资产减值增加,但主要是由于碳酸锂价格下跌的谨慎记提:本季度资产减值47亿元,但其中约45亿元来自与碳酸锂价格相关的矿产资产/采矿权的减值,与库存减值相关的只有2亿元。加回这部分资产减值额度,母亲净利润单季度超过170亿元,盈利能力超出市场预测。

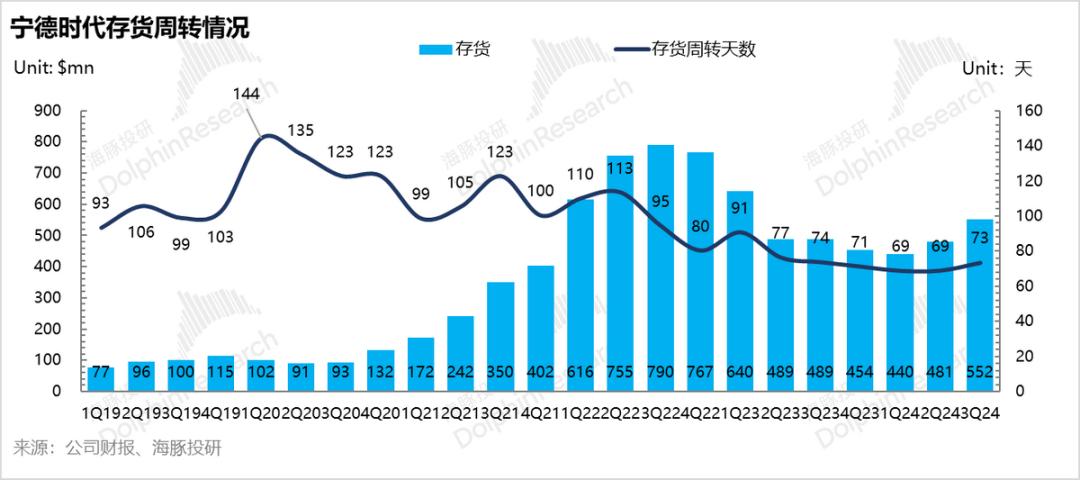

4)库存高增,但结合产能利用率和资金支出状况,判断下游需求旺盛的早期备货行为:

虽然本季度库存环比增长15%,但库存增长较多的是成品和在途运输商品,结合第三季度产能利用率环比回升(产量高),有序推进产量提升。都表明下游对宁王电池的需求端有所改善,宁王为了迎接第四季度的需求旺季,提前备货。

海豚君的总体观点:

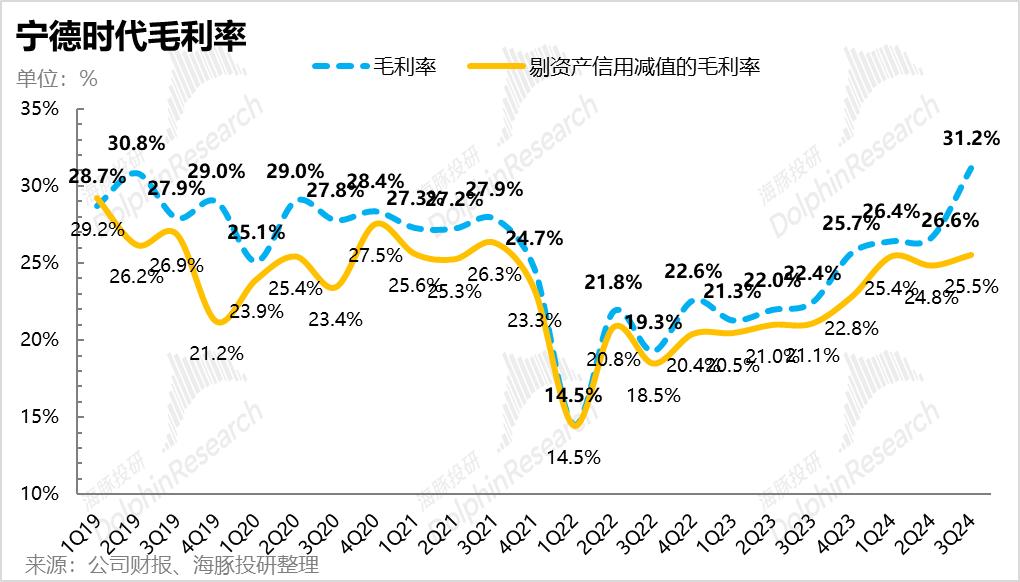

总的来说,宁王这次表现不错。虽然价格方面略有下降,但主要是因为碳酸锂价格的正常波动,毛利率方面超出预期,达到31.2%,创历史新高!

而且海豚君认为毛利率端大于预期的原因——仍然在于宁王强大的产业议价权的表现,以及宁王自己的战略选择:

宁王并没有通过压缩自己的毛利率来设定比同行更低的价格(尤其是低端电池)来快速占领市场份额,降低落后的产能。相反,他更注重通过高R&D投资创造产品的差异化特性来获得溢价能力,不断提高中高档电池在商品结构中的出货比例,稳步完成市场份额的扩张,保持毛利率和利润率。

无论是从实际已知结果来看——宁王在国内动力电池装载量市场份额稳步增长,还是从先验指标来看——宁王第三季度产能利用率环比增长——第三季度产量高增,部分库存积压(库存指标也在高增),以满足第四季度高增长的市场需求),宁王的产能扩张开始加速(资本支出逐月增加),都验证了下游需求开始好转。以及宁王在战略选择上的成功(在保持甚至提高利润率的同时稳步提升市场份额)。

下面是详细的分析

总体表现:第三季度价格端略有下降,但毛利率创下新高!

2024年第三季度单季度收入923亿元,虽然同比下降12.5%,但同比下降的主要原因是在价格联动机制下,原材料碳酸锂价格的下降传导到电池端单价的下降,实际出货量仍同比增长27%,因此海豚君重点关注环比的变化。

第三季度,收入端环比增长6%。环比增长的主要原因是电池出货量的增加(出货量环比增长15%)。从行业最关心的电池价格来看,本季度电池价格(包括动力和储能)为0.63元/人。wh,与第二季度相比,0.66元/wh仅下降4%, 由于宁王本季度的出货结构变化不大,下降幅度不大,所以海豚君的基本判断是,这个季度电池价格的下跌是原材料碳酸锂价格下跌的正常波动,基本符合当前电池价格的市场趋势。

但令人惊讶的是,宁王的毛利率在这个季度创下了新高!第三季度,宁王总毛利率为31.2%,较上季度增长近5%。当代安普瑞斯科技有限公司的表现将解释如下:

本季度毛利率上升的根本原因是宁王一直保持着单位毛利的稳定性,但是随着单位价格的下降,整体毛利率端反而在上升(毛利率=单位毛利/单位价格),这也是海豚君看到的。自2023年以来,虽然碳酸锂上游原料价格大幅下降,但宁王的单位毛利一直保持在0.22元/wh左右的水平。基本不会随着上游原材料价格的波动而波动。

而且保持单位毛利稳定的背后,海豚君认为主要来自宁王强产业议价权的体现:

a. 宁王透露,BOM在生产成本中占销售成本的80%,而出货量增加的生产端规模效应(主要对应单位折旧/摊销的减少)对成本端影响不大(本季度影响不到1%),所以成本端关注的焦点来自上游的采购成本。

而且从上游供应商的采购成本来看:采购成本=上游生产成本*(1) 上游成本加成——基本都是利润率水平),宁王因为出货量大,有采购优势。同时,宁王在战略上布局了上游产业链(自产锂矿/锂电池材料),也在一定程度上提高了对上游原材料的控制权,提高了议价权。通过压缩上游产业链的利润率,为了实现比同行更低的采购成本。

b. 对于下游汽车公司来说,王宁的议价权更多的是来自于电池对整车的重要性——即消费者在购买汽车时是否将电池作为影响决策的核心因素(也是王宁将CATL推出到C端 由于Inside的原因,以及宁王提供的电池的差异化程度,从而获得了比同行更高的电池溢价能力。

而且从目前宁王的电池价格在电池供过于求的情况下,仍然远高于同行,事实上, 同时也反映出宁王的电池产品由于研发端投入较高,仍然具有一定的多样性。

而30% 毛利率也反映了王宁的战略选择:不是通过压缩自己的毛利率水平来设定比同行更低的价格(尤其是低端电池)来快速占领市场份额,降低落后产能,而是更加注重通过高R&D投资打造产品的差异化特性来获得溢价能力(比如麒麟电池/神奇电池)。并不断提高中高档电池在商品结构中的出货比例(例如,宁王在电话会议上披露,今年神奇/麒麟电池的比例为3-40%,明年将占7-80%),稳步完成市场份额的扩张,保持毛利率和利润率水平。

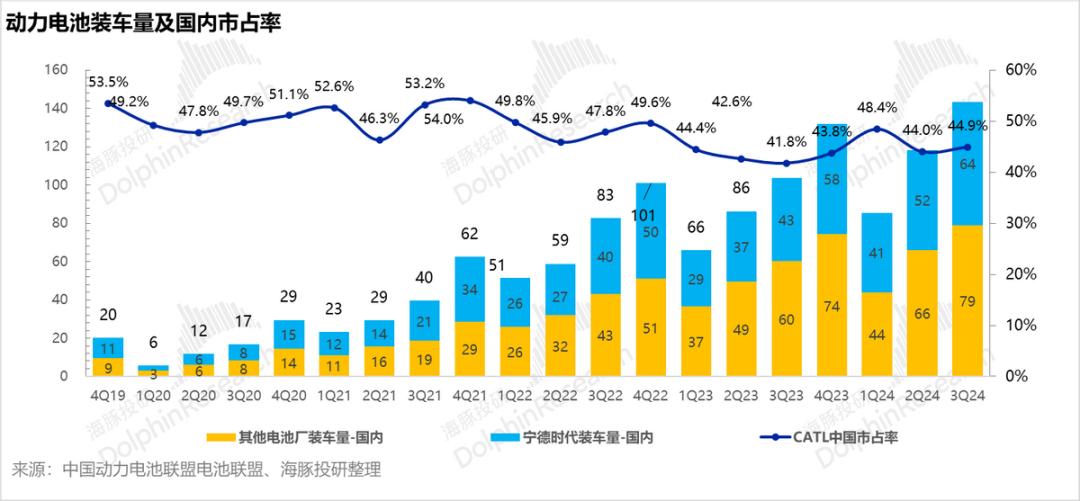

二. 出货量环比增长15%,市场份额基本保持不变。

根据本季度的出货量,第三季度总出货量约为126.5Gwh, 与上一季度相比,动力电池/储能电池的出货率提高了15%左右,大约是95Gwh/32Gwh,出货率与上一季度基本一致。

从宁王动力电池装载量的市场份额来看,宁德时代第三季度国内市场份额稳步增长至45%,主要原因是宁王在三元锂中高档电池市场份额上升(从第二季度的65%上升到第三季度的69.5%),吃掉了一些二三线厂商的市场份额,磷酸铁锂的市场份额基本与上季度持平。

从全球装货量市场份额来看,宁王7、8月份全球市场份额有所下降,主要是因为海外装货量的减少,更多是因为海外电动汽车渗透率的提高受阻(美国/欧洲)和政策影响(美国对动力电池征收关税/欧洲对中国新能源汽车征收关税)。

从宁王储能电池的出货业绩来看,储能电池的需求增速持续高于动力电池的需求增速(储能电池在宁王产品结构中的比例从原来的20%增加到第三季度的25%),主要来源在于海外储能需求旺盛,但需要注意美国政策的变化(美国大选后是否会对从中国出口到美国的储能电池征收关税)。

三. 库存高增,但产能利用率也高增——反映下游需求端的改善

第三季度宁王业绩披露后,关键指标仍存在一些“隐患”,但宁王也做出了合理的解释:

① 关键:资产减值高增-主要是与碳酸锂价格下跌谨慎记提

第三季度,宁王计提了47亿资产减值损失,甚至高于去年第四季度。事实上,市场最担心的是库存减值的高增长,尤其是库存成品/商品减值的高增长——这反映了电池价格可能会继续大幅下跌。

从本季度的实际情况来看,本季度47亿元的资产减值损失中,只有2.3亿元来自库存降价准备,其余约45亿元来自长期资产减值(固资/在建项目-锂矿资源、无形资产-采矿权),这些长期资产的减值与矿产资源相关,换句话说,与上游碳酸锂价格直接相关的资产。

公司的解释是出于谨慎原则,今年第三季度的减值是基于碳酸锂价格在7万元/吨以下的减值(与去年相比,公司第四季度碳酸锂价格为15万元/吨)。

但由于碳酸锂价格没有太大的探索空间,预计长期资产减值后与碳酸锂相关的季度基本会下跌,资产减值对未来报表端影响不大。

如果本季度增加这部分资产减值损失记录,单季度母公司净利润超过170亿元,盈利能力超出市场预期,主要在于宁王毛利率的提升。

② 库存高增,产能利用率也在增加——反映下游需求的改善。

第三季度,宁德时代库存552亿元,比上季度增长了15%。宁王的库存解释是由于下游需求满满,企业提前备货,库存结构更多的是生产成品和在途运输商品,为第四季度旺季需求做准备。

与第三季度产能利用率饱和(产量/实际产能)相比,第二季度产能利用率环比增长约10%(第三季度产能利用率约80%),本季度资本支出74亿元,环比增长10%。生产提升也在有序推进——这表明下游对宁王电池的需求开始改善,这是一个积极的信号。

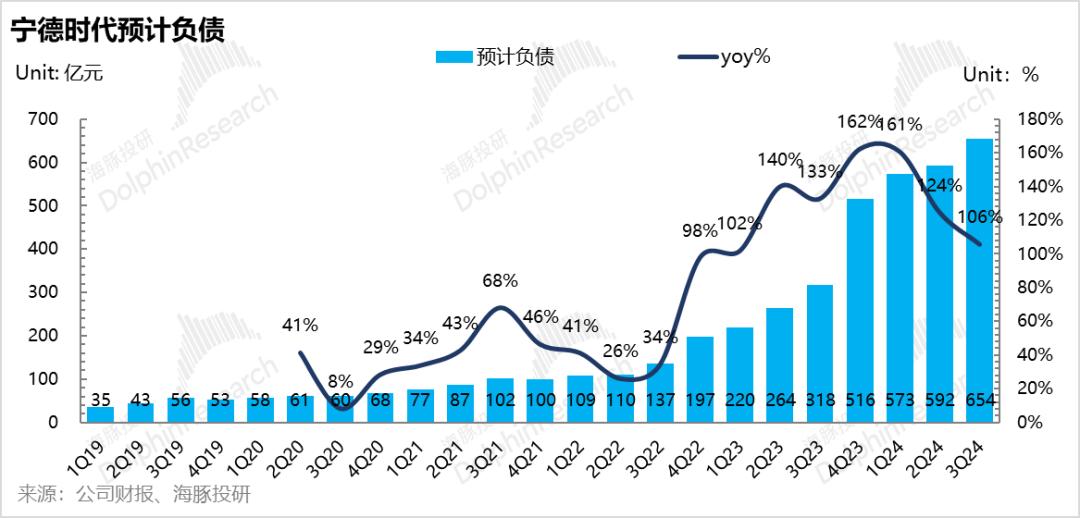

③ 预期债务高增

本季度预计负债654亿元,环比增长62亿元,其中质量保证金30亿元,销售返利32亿元。质量保证金是因为海外电池产品需要更多的销售和运营,相应的质量保证金也会更多。销售返利(作为收益方抵扣)是基于企业在价格联动机制下向下游提供的资金退还。由于碳酸锂价格继续下跌,相应的销售返利更多。

<本篇结束>

//免责声明及通常的披露提醒

本报告仅用于一般综合数据,旨在海豚投资研究及其相关机构的客户进行一般阅读和数据参考。投资者在收到本报告中的任何人的特定投资目的、投资产品偏好、风险承受能力、财务状况和特殊需求投资者,必须咨询个别专业顾问的建议。任何因使用或参考本报告中提到的内容或信息而做出投资决策的人都必须自行承担责任。海豚投研不需要承担任何可能直接或间接导致的任何责任或损失,因为它使用了本报告中提到的数据。本报告中提到的信息和数据基于公开信息,仅供参考。海豚投资研究,但不保证相关信息和数据的稳定性、准确性和完整性。

本报告中提到的信息或所表达的观点,不得作为或作为证券销售邀请或证券销售邀请的邀请,也不构成对相关证券及相关金融工具的意见、询价和推荐。本报告中提到的信息、工具和数据不用于或拟分配给司法权区,也不用于分配、发布、提供或使用相关信息、工具和数据抵触适用法例或规定,或导致海豚投资研究和使用。/或者其附属公司或者联合企业必须遵守司法权区内任何注册或者申请牌照规定的有关司法权区域的公民或者居民。

本报告仅体现了创作者个人的观点、见解和分析方法,并不等于海豚投资研究和/或其相关机构的立场。

本报告由海豚投资研究所制作,版权仅为海豚投资研究所有。未经海豚投资研究事先书面同意,任何机构或个人均不得(i)以任何方式制作、复制、复制、复制、复制、复制、复制等。(ii)海豚投研将保留所有相关权利,直接或间接再次发放或转让给其他非授权人。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com