价格周报|二次育肥热度下降,本周生猪价格波动下降

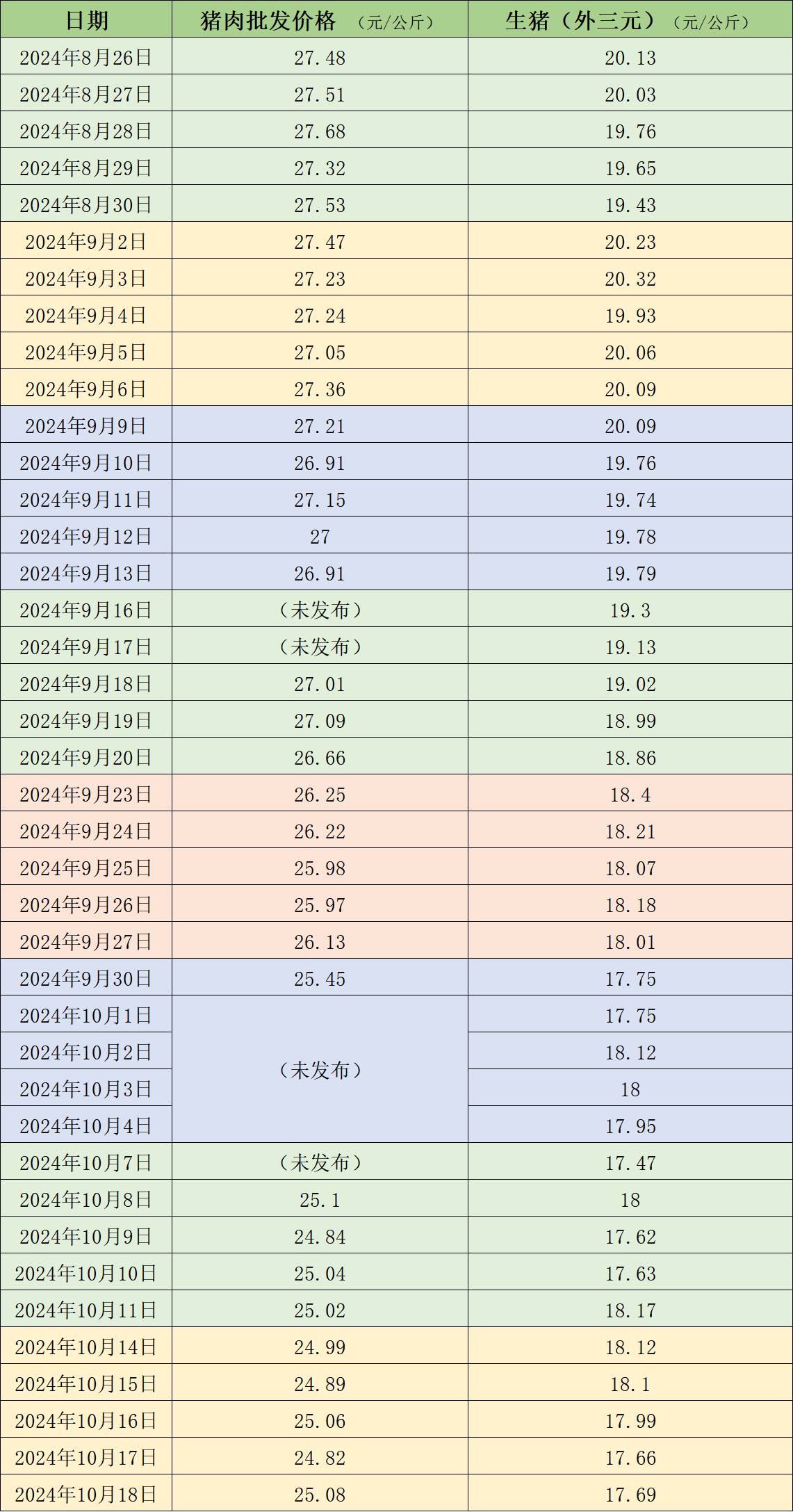

根据农业和农村事务部的监测,10月18日,全国农产品批发市场猪肉平均价格为25.08元/元KG,与25.02元/KG相比,上周五(10月11日)上涨0.2%。本周均价为每周24.97元。KG,与上周25元/公斤的均价相比,基本持平。

本周国内生猪价格呈下降趋势,周均价格逐月上涨。根据中国养猪网的数据,10月18日,生猪(外三元)价格为17.69元/元。KG,与18.17元/KG相比,上周五(10月11日)下降了2.6%。本周生猪均价为17.91元/周。KG,相对于上周17.78元/公斤的均价,上涨了0.7%。

近期猪肉和生猪价格。 造表 澎湃新闻

根据卓创信息监测,本周全国生猪交易均环比小幅下跌。全国生猪平均交易量为125.35KG,环比下降0.02%。周内交易均重向北下跌,南涨为主。北部大猪出栏主动性下降,屠企收购难度加大,不少企业随后增加了标猪收购比例,收购均重略有下降。与此同时,二次育肥补栏热度降低,110-125KG与125-140KG猪源的差价缩小,屠企收购部分低价标猪供应,减轻收购压力,推动交易均重回落。南部大场压栏增重,生猪养殖周期延长,推动均重上升。本周全国重点屠宰企业平均清算价格为18.44元/44元/周KG,环比下降2.21%,上升1.03%。本周,全国重点屠宰企业结算价格呈下降趋势。周内养殖端出栏主动性较高,但二次育肥热度下降。与此同时,屠宰企业订单平平,下游降价空间增加。低价猪收入相对平稳,结算价格波动下降,周均价格环比上涨。

和合期货认为,周内二育热度下降,生猪市场再次回到供强需弱的局面,生猪现货价格持续走弱,说明二育体量不足以扭转生猪价格走势。由于天气进一步降温,市场对肥猪的需求增加,养殖端出现了压栏增重行为,整体市场供应仍然充足,需求没有明显增加。九月、十月是标猪需求向大猪需求过渡的月份。考虑到11月、12月腌腊旺季需求增加,一些养殖端仍然对大猪市场持乐观态度。十月底,全国将出现大规模的降温天气,市场对猪肉的需求可能会有所回升。但猪价持续走弱,有利于养殖端二育压栏,但目前二育体量不足以扭转猪价。猪市供应充足,需求增长缓慢,预计下周仍将出现弱震荡。

卓创信息预测,未来一周全国市场将呈现频繁的涨跌调价趋势。供应方面,目前北方散户生猪出栏主动性一般,但养殖端涨价出猪难度稍大,因此价格仍有下跌的可能。而且南方市场供应略充足,二次育肥渠道生猪走货量减少,对本地市场的支撑力度减弱,价格可能会略有下降。市场在降价过程中仍然存在抗跌情绪,价格或在降价过程中遇到短期小幅上涨。在需求方面,屠宰企业屠宰量增长空间较小,而二次育肥补栏热度下降,需求对市场的支撑力度有限。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com