如何降低存量抵押贷款?多家银行公布了细则

从10月25日起,除北京、上海、深圳贷款外,其他符合条件的抵押贷款利率将调整为贷款市场报价利率LPR-30BPR。

文|严沁雯

编辑|袁满

期待已久的市场存量房贷调整细则出炉。

10月12日,包括国有银行、股份制银行和城市商业银行在内的多家银行正式发布了批量调整存量抵押贷款利率的细则。10月25日,银行将批量调整符合条件的存量商业个人住房贷款利率,无需客户申请,无需收取任何费用。

除了在北京、上海、深圳等地区贷款为二套房贷款外,其他符合条件的抵押贷款利率将调整为贷款市场报价利率LPR-30BP(基点)。

哪种抵押贷款可以调整?具体怎样调整?贷款者需要做些什么?《财经》对调整中涉及的各种基本问题进行了梳理。

哪些抵押贷款可以调整?

按照各行公布的细则,已经发放的存量商业个人住房贷款将实行利率调整。

其中包括普通纯商业个人住房贷款和公积金组合贷款中的商业个人住房贷款。第一套房贷款和第二套房贷款都在此次存量房贷利率的批量调整范围内。

同时,一些还款困难的用户也包括在内。例如,中国银行在公告中表示,不良个人住房贷款也将一起下降。中国建设银行还提到,充分考虑拖欠客户的实际还款困难,缓解资金压力,这一次被列为批量调整。

然而,在市场报价中执行利率的利率(LPR)基于现有个人住房贷款(包括第一套、第二套或以上)的增加幅度高于-30BP,固定利率和基准利率贷款必须首先转为市场报价利率。(LPR)再次调整波动模式。

值得注意的是,一些银行客户申请提前偿还贷款。根据各家银行的回答,主要有三种情况:如果扣款尚未完成,客户可以撤销提前还款申请,只要符合调整条件,就可以调整利率;如果部分提前还款扣款已经完成,只要符合调整条件,剩余本金部分可以调整利率;如果所有贷款都已结清,利率将无法调整。

具体调整多少?

根据各家银行的通知,符合条件的存量抵押贷款利率被批量调整到LPR-30BP。

具体而言,各家银行的调整规则基本一致。如果抵押贷款所在城市没有新的抵押贷款利率加一些政策下限,或者加一些政策下限不超过-30BP,那么LPR加一些幅度高于-30BP,那么LPR加一些幅度调整到-30BP。;如果LPR加点幅度不超过-30BP,则不会调整。

如果房贷所在城市有新的房贷利率加分政策下限,加分政策下限高于-30BP,那么LPR加分幅度高于加分政策下限,那么LPR加分幅度就会调整到加分政策下限;如果LPR加分幅度不超过加分政策下限,则不予调整。

例如,一个银行客户的抵押贷款利率是LPR-45BP,在此次批量调整中,其存量住房贷款将不会进行调整。

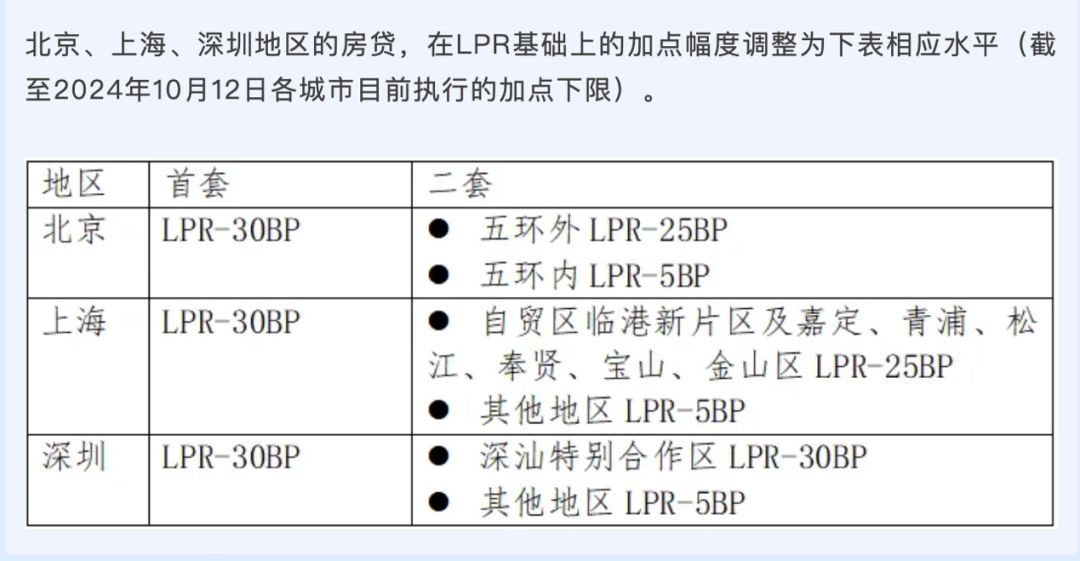

值得注意的是,目前包括北京、上海、深圳在内的地区还没有取消抵押贷款利率下限,所以规则不同。

对于上述地区,许多银行都明确表示,北京、上海、深圳等地区的首套房贷利率高于LPR-30BP,而其他地区的所有存量房贷利率高于LPR-30BP,统一调整为LPR-30BP。

二套住房贷款在北京、上海、深圳等地区的利率高于相应政策下限的统一调整到相应的地方政策下限。

中国银行回答了关于调整股票抵押贷款利率的常见问题。目前国内大部分地区第一套房和第二套房贷款利率下降幅度没有区别,会降低到LPR-30BP,不需要申请“第二套转第一套”就可以批量降低利率。

如果客户是北京、上海、深圳的第二套房贷款,目前已经符合第一套房标准,可以申请将第二套房贷款转为第一套房贷款,审批合格后调整为第一套房贷款,后续可以按照第一套房贷款标准下降。

固定利率/基准利率

顾客如何调整?

在股票抵押贷款的调整中,固定利率和基准利率贷款在进行调整之前必须转换为LPR波动模式。对于这些客户,银行也给出了操作说明。

根据多家银行的通知,对于存量固定利率和基准利率贷款,客户需要在线或线下向银行申请调整利率定价,然后根据调整规则调整利率,然后转换为LPR浮动利率定价。

每个银行对申请时间都有不同的看法。

根据工行的公告,客户可以在公告之日起至10月24日(含)通过手机银行或贷款业务银行发起申请,实施固定利率或基准利率定价和“二套转第一套”业务。审批通过后,银行将于10月25日统一批量调整贷款利率,当日起按新利率水平执行,调整前按原合同利率水平计算利息。

中国建设银行在公告中提到,客户必须在2024年10月23日(含)前主动向银行申请“固转浮”业务。转换为浮动利率贷款后,银行将按规定进行批量调整。

农业银行表示,需要转换利率定价的抵押贷款客户可以在2024年10月22日(不含)前通过银行手机网银或贷款经办银行申请转换。符合本次利率调整制度的,纳入2024年10月25日批量调整范围;如果以后申请转换,将在2024年10月25日(不含)后及时办理转换手续。

值得注意的是,多家银行提到,利率转换后不得转回固定利率或基准利率定价。

什么时候调整起效?

根据目前多家银行发布的信息,10月25日将调整符合条件的存量抵押贷款。那么,借款人什么时候可以按照调整后的利率计算利息呢?

根据各家银行的通知,银行将于10月25日集中批量调整利率,调整当天(25日)开始按照调整后的利率进行调整,调整前的利息仍按原利率计算。贷款利率批量调整后,银行会通过短信通知利率调整结果。

同时,多家银行提到,如果对此次批量调整有异议,可以向贷款业务银行申请异议,银行不会纳入此次批量调整;如果没有提出质疑,将被视为同意根据公告批量调整。

值得注意的是,根据现有房贷利率批量调整的相关政策和要求,本轮只调整了LPR加减点,贷款重定价不同步进行。一些银行客户可能会因为贷款重定价日期不同而调整到不同的贷款利率。

交通银行在问答中提到,由于客户贷款重定价日期不同(可能是次年1月1日,也可能是贷款发放日期),贷款利率可能在此次批量调整中没有重定价,贷款使用的5年以上LPR值为4.2%。、3.95%、三种可能性是3.85%,这次批量调整后贷款利率会有所不同。但是在贷款下一次重定价之后,参与此次批量调整的贷款利率将会调整到同一水平。

(作者为《财经》记者)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com