深挖比亚迪财务报告:数据战斗!谁在曲解?谁在隐瞒?

大家早上好!

比亚迪 2024 上半年的财务报告出来了,但是对于这份同样的财务报告,却出现了两种,截然不同,还完全相反:

在讨论比亚迪是否会成为下一个恒大的同时,原因是债务。 5000 十亿,现金流量下降 80%;

另一边是锣鼓喧天,鞭炮齐鸣!理由也很充分:销售额、利润都在大幅上涨,半年卖出。 160 万台,净利润 136 个小目标。

假如只看数字,两边都是对的。但是尽管数字不会骗人,但解释数字的人却常常隐藏着, 800 个心眼子。

事实上,经过一番仔细的推敲,我们发现那批评比亚迪的理由,其实根本没什么大不了的。取而代之的是,在那些吹捧比亚迪的数据中,却隐藏着大问题。

2个假困境

这些攻击比亚迪的人,主要是拿着这两个关键数据说事:

首先,由于比亚迪建厂的疯狂扩张,债务已高达 5228 亿,负债率更是达到了亿, 一般超过77.47% 70% 也就是风险比较高,比亚迪这个数字已经和一些爆雷前的房企差不多了。

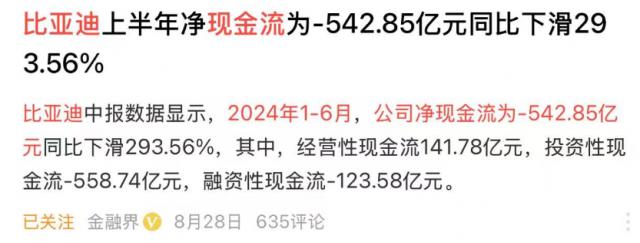

第二,比亚迪手中的现金流是 -542 亿,同比下降近一点 300%。

债务飙升,手中的现金急剧萎缩,看起来真的很糟糕,但如果说比亚迪会成为下一个恒大,那就太简单了。

这两个数字,虽然看起来都很吓人,但实际上却是两个“假困境”。

首先看看债务,5000 虽然有很多亿元的债务,但是这里超过了这里。 90% 全部为无息债务,包括欠给供应商的债务, 4S 商店的佣金,建厂的工程款等等。

如果你是,你想想,你愿意欠还利息债还是不愿意欠?如果你不想欠,那么你确实是一个好人,但你可能不适合做生意。如果你愿意欠,还能欠几千亿,那就证明了一个企业的市场地位。

当然,如果市场地位牛,就会想尽办法榨取供应商,也会被“问候全家”。因此,比亚迪上半年现金流下降的最大原因是供应商支付的增加。

在过去的两年里,由于价格战,汽车公司已经将供应商榨取到了生死边缘,比亚迪可以主动为供应商增加支付,为稳定整个上游供应链,这对比亚迪、整个行业都有好处。

事实上,一家公司在高速扩张期间有更多的债务根本不算什么,大众集团的债务都是 3 万亿美元,苹果也欠了 1.9 一万亿,还有负债率 80%,比亚迪还高,但是应该没有人担心这两个家庭会成为恒大。

因此,对于今天的比亚迪来说,债务的增加和现金的减少并没有伤害到骨头。相反,比亚迪的真正问题隐藏在美丽的销售和收入数字中。

销量很亮眼

船夫哥却开始焦虑起来

比亚迪上半年出售 161 一万辆汽车,在中国市场上排名第一。比亚迪的销量屡创新高已不再是新闻,但是实际上更值得注意的是销售增长率。,这就决定了比亚迪能否继续创下新高。

比亚迪上半年的销售增长率是 与去年相比,28.46%的增长接近 3 成功,看起来还不错。

然而,同样的数据,从另一个角度来看,结果将完全不同。

还是这个 28.46% 增长速度,我们将其与比亚迪近年来的销售增长率进行比较,2021-2023 2008年,比亚迪的销售增长率如下:75%、208%、62%。

所以,这个说法也可以这样说:2024 上半年,比亚迪的销售增长率比去年下降了一半。

一方面,他们负债累累,扩张迅速。去年员工人数仍在增加。 70 今年来了万人 9 月份,又增加了 20 万,到了 90 万人,接着是增速腰斩再腰斩。

有些人可能会说,增长速度下降仍然是销售增长的缓慢点,但也是在上升啊,有什么大惊小怪的。

这个说法可以这么唠叨,但是金融市场并非这个逻辑,增长速度代表着比亚迪未来的潜力,过千亿元投资;土地、工厂、设备的扩张,与比亚迪的快速增长相匹配。

现在千亿级的重资产投入其中,数十万人招募,完成增速一跌再跌,假如你是船夫哥,你慌还是不慌?

利润到底在上升

还是跌了?

比亚迪上半年的自行车平均价格是 14.2 万,如果只看这个数字,似乎还不错。但是没有对比就没有伤害,从 2022 年初,比亚迪的自行车价格就是这样的:

2022 年:17 万

2023 年:15.6 万

2024 上半年:14.2 万

稳定的一年下一步。

汽车越卖越便宜,对每个人来说肯定是好事,但对于汽车公司来说,这可是一杯苦酒。一方面,798/998 四兄弟,都冲到了汽车销售的前十名。

8 月度汽车销量前十

但是便宜多销的弊端也摆在那里:既伤品牌,又伤利润。

当然,说到这里,肯定有人会说:不,不。虽然汽车越来越便宜,但只要销量大,成本会通过规模优势降低,利润会更高。

看看比亚迪上半年的收入,136。 个亿,同比增长 24.44%,这是什么意思?

这说明价格战打了半年,对手的利润早就丝血了,但是比亚迪的利润却越来越厚。

从这个角度来看,比亚迪的商业逻辑确实是完美的闭环。如果是这样的话,我会为比亚迪感到高兴,但我总是认为这不会那么顺利。

所以我去看看比亚迪的增长收入。它在哪里上升?我们用今年的总收入来降低总成本,得到的营业利润是 109.5 个亿,而且去年同期这个数字是 111.2 个亿,这样算下来,比亚迪的利润并没有上升,而是下降了一点。

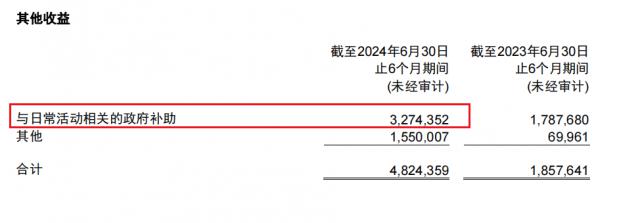

那么比亚迪这个增长的利润是从哪里来的呢?我们可以看到财务报告,“其它收益”,是的 48 个亿。

那么这其它的好处又是什么呢?继续寻找财务报告,其它收益包括在内 32 一亿元来自政府补贴,比去年几乎翻了一番。

如果没有这个,我们算了一下。 32 亿政府补贴,那比亚迪的净利润,大概比去年同期还少。 5 个亿。

可见,比亚迪并没有像很多人说的那样,依靠规模优势带来价格优势,从而给消费者带来利润,打败对手,赚得更多。

事实上,比亚迪的价格战也是非常艰难的,确实把自己的价格打下来了,但是利润并没有上升。显然,比亚迪的战略是以牺牲利润为代价,优先考虑份额。

王图霸权,还差最后一块拼图。

腾势、方程豹、仰望是比亚迪冲击高档三驾的“高档战车”,但上半年三驾马车的销量只有595656。 辆、18283 辆和 5500 汽车。加起来,只占比亚迪总销量的大概。 5%。

其中,腾势 D9 一辆车,就卖了 53131 车,是什么意思,也就是说,比亚迪的高端市场,基本上都是靠腾势。 D9 一辆车正在撑着。

方程豹豹 5、上市之初有一个小小的高光时刻,但随后销量稳定在一定程度上。 2000 多辆。7 月底,豹子 5 狂降 5 万、以价换量,8 月销量立即上升至一个月。 4800 辆。

但高端品牌以价换量,相当于饮鸩止渴,是对品牌力和车主口碑的连杀。

再来说仰望 U8,它代表了比亚迪电气化技术的最高水平,“百万级比亚迪”也肩负着比亚迪品牌向上的使命。

上市之初,月销一度超过千台,但月销过千后,就是一路下滑,直到一路下滑, 8 月份就还剩 300 多台了。

即使仰望自己不需要太多的销售,但是区区 300 车,真的太少了。大众辉腾的例子就在那里。即使是图腾也不追求销量,但是如果销量太低,图腾的故事也很难讲。

如果比亚迪真的想成为国际大厂,品牌化是必须的。如今,比亚迪的高端汽车迫切需要下一个“腾势” D9 "来解围。好在腾势 Z9 GT 身为种子选手,已上场,在高端市场,比亚迪锻炼了能够持续推出爆款的能力,现在看来是当务之急。

写在最后

谈到这么多关于比亚迪的问题,我们绝不会攻击比亚迪。现在吹比亚迪和黑比亚迪的人比比皆是,不缺我们一个。

只是我们努力去做,基于事实,我发现了比亚迪的一些问题,希望比亚迪能走得更远。

事实上,虽然出现了一些问题,但是比亚迪的财务报告还是很丰富的,研发费用也很高。 200 个亿,是 A 股票上市公司排名第一;汽车业务毛利率 与去年相比,23.94%更高。 3%。

另外,汽车公司也有这样的规律:遇到危机时,降低成本谋发展;风和日丽时,大力投入发展。

就在比亚迪大力投资的时候,R&D的投资就不提了。 ; 打价格战,798/998 它还是一种投资,投入利润换份;增加供应商的支付,这也是一种投资,投入现金流来稳定供应链。

总体上,在这份财务报告中,我们可以看到比亚迪全方位、全生态、大力投资。而且在未来,等待过了大力投入期,进入收获期之后,比亚迪的收益将再也无法压制或隐藏,那时比亚迪肯定会更加光彩照人,而且这就是比亚迪的魅力所在。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com