名品想要拯救永辉,恐怕还得“收”胖东来。

胖东来被商超零售视为“救世”,决定辞职。

近日,一段视频在网上流传。视频中,胖东来董事长于东来表示:“至少在10月底,如果我们想快点,我们会在9月底收兵,然后调整公司,这也是不平衡的。”。随后,于东来在社交账户上做出了回应。对于目前已经帮助过的公司,他基本上可以在此期间进行自我调整和改进。但与此同时,他也确信胖东来不会派专业团队支持新企业。

胖东猝不及防的行为,让外界很难不与最近发生的另一件事联系起来。9月23日晚,永辉超市和名优产品在上海证券交易所和香港证券交易所发布公告,名优产品将花费62.7亿元收购永辉超市29.4%的股份。收购完成后,名优产品将成为永辉超市最大股东。

上半年,永辉超市向胖东学习,大张旗鼓地改变了店面。叶国富去河南郑州参观,崇拜胖东来模式。他看中了改革后的永辉,双方一拍即合。这次收购看似合乎逻辑,但胖东来似乎在为别人做婚纱。

现在于东来决定不再派团队支持,名创优品能否将永辉超市改造成另一个“胖东来”?

改变不了被放弃的命运。

托胖东来的福气,今年永辉超市火了一把。

6月19日,永辉超市郑州新万广场店调整后正式开业。超市外排起了长队,超市里人头攒动。首日销售额达188万元,是调整前日均销售额的近14倍,人流近1.3万元,是调整前日均客流的5.3倍。郑州瀚海海尚店于8月7日开业,距离信万广场店只有2公里的第二家支持调整店。截至8月22日,销售额为108万/日,是调整前日均业绩的8.2倍,客流增长近10倍。

永辉超级市场调整的短期效果可以说远远超出了预期,但是猝不及防的“易主”让调整萌生了更多的不确定因素。

很多人对胖东来感到愤愤不平。因为永辉超市通过改革的微风拉高了股价,在资本市场卖出了不错的价格,胖东来“辛辛苦苦帮助同行,却被同行背刺”,一怒之下决定不再支持。其实这不是永辉超市的“锅”。在这笔交易中,永辉超市可能没有太多的选择权,其背后的股东早已对其失去了耐心。

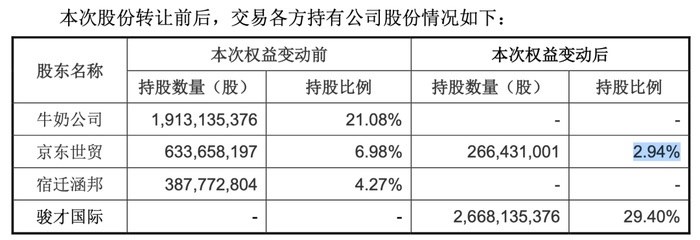

永辉超市股权有三家转让方,分别是牛奶公司、京东世贸和宿迁韩邦。其中,牛奶公司在转让前拥有永辉超市21.08%的股权。京东世贸和宿迁韩邦是同一行动人,属于京东。转让前,他们分别持有永辉超市6.98%和4.27%的股权,共持有11.25%的股份。

2014年8月,永辉超市发布定增计划时,牛奶公司进入对价7元/股,认购永辉超市19.99%的股份总费用为56.92亿元。2016年,牛奶公司再次花费12.7亿元参与永辉超市定增,两次定增总费用69.62亿元。但根据目前62.7亿元的交易对价计算,本次股权转让的价格为每股2.35元,牛奶公司清仓仅收回44.96亿元。

永辉超市的长期投资,既没有让背后的大股东获得极高的投资回报,也没有充分发挥其在新零售地图上的战略价值。因此,永辉超市已经成为牛奶公司和JD.COM急于失去的负担。

即使改变后的店铺爆红,似乎也没有让这些大股东改变卖永辉的想法。

一方面,在目前的经济形势下,巨头们已经停止扩张和减少业务线,专注于主营业务。永辉超市等表现不佳的公司自然成为资本的“弃儿”。;另外一方面,调整虽然在短期内刺激了市场,但这还不足以换回大股东的信心。

对于永辉来说,客流能否一直保持高位是个问题,而且随着改变的门店越多,跟风效应也就越低。

客户不需要复制“胖东来”的版本

依靠胖东来的引流,大部分改造后的超市门店都迎来了客流高峰,但是胖东来模式的运输真的能帮助永辉超市等公司重返成长轨道吗?

理论上是可行的。近年来,传统超市普遍面临经营困难,在商品、服务、营销、渠道等方面几乎没有创新。胖东来为传统超市提供了一种极其成功的升级产品和服务的方式,吸引了大量的客户,使其成为胖东来的忠实用户。

然而,无论是永辉超市还是其它,都很难像胖东来一样,把产品和服务打造成独特的核心优势。

就调整后的店铺而言,永辉对胖东来的学习,目前只停留在模仿层面。

表面上看,店铺的区域整改、扩张和产品展示与胖东来非常相似。货架上的新产品,如大月饼、甜肠、成桶燕麦、牛肉干、DL果汁、DL工艺小麦啤酒等。,大部分都是来自胖东来的网络名人产品。此外,许多产品都附有科普和介绍。很多“胖东来”元素让消费者觉得“胖东来”的味道十足,很多消费者明显感受到了服务的一些改进。

然而,从货架上移除一些旧商品和新商品并不是真正的商品结构调整。胖东来商品结构调整优化的根本在于自有商品的研发、控制和销售,促进了商品结构的改进,带来了差异化产品的竞争优势。然而,永辉超市近年来无法弥补自有商品开发和创新能力的不足。

早些时候,永辉超市试水仓储店的方式据说是向Costco和山姆会员店学习,但仓储店仍然是原来的供应商和商品,自主品牌数量很少。类似的问题也存在于门店的变更中。一位消费者表示,“我去了永辉超市,一家来自胖东的中贸店,但啤酒不见了。店里像永辉自己的德国啤酒一样被替代,包装看起来不感兴趣”。

引进来自胖东的网络名人产品,吸引了永辉超市的大量客户。当这些引流产品缺货时,永辉购买或自营的新产品可以成为消费者的替代品,但永辉的品控显然没有让消费者满意。

除了产品,更重要的是服务。服务是胖东来的“灵魂”。长期以来,永辉超市一直受到服务的批评。很多消费者直言不讳地说,他们去超市的时候体验很差:工作人员聚在一起聊天,不管是客户还是不买推荐的产品,都被阴阳怪气,很多包都被拒绝了...永辉从服务标准、管理模式、奖励制度等方面学习了胖东来,短时间内感觉焕然一新。

只有服务标准、管理模式、奖励制度等。可以直接从胖东来身上学习,最终落入“人”身上,永辉超市给员工的远远不足以长期刺激员工的主动性。

这并不是因为胖东来的方式无法复制。事实上,成功的关键是利益共享。于东来愿意把企业的利润分配给员工。只有严格的选择和服务标准,员工才能得到最高效的实施,高质量的产品和极致的服务才能得到回报。

永辉超市没有“于东来”,只有不和谐的兄弟。此外,作为一家全国性的连锁超市,庞大的员工规模似乎不允许永辉如此“慷慨”,他的业绩正在下滑。

年青人的心,重返传统超市?

永辉超市接受调整,焕然一新。此时名优产品获得控股权,让永辉成为下一个“胖东来”的想象力。然而,且不说叶国富在过去的超市领域没有成功的经验,名优产品控股永辉超市显然是一个“蛇吞象”的保险招数。而且,用胖东来改造永辉,而不是用名优产品改造永辉,对于名优产品来说是个大问题。

所以,与其讨论名优产品能否把永辉变成下一个胖东来,不如看看名优产品和永辉超市的融合能否达到强强联手的效果。

永辉的长板是新鲜的,短板是百货公司。在叶国富的调查中,永辉过去几年的年销售额在800亿元到900亿元之间,其中四分之一由百货公司支付,但永辉主要销售第三方品牌,自营品牌只占个位。

名优产品的优势恰恰在于百货公司。借助百货公司供应链的深度和广度,永辉未来可能会弥补百货公司的不足,进一步改造商品供应结构。当然,这不是关键。名优产品的价值主要体现在自主品牌的R&D和推广上,这与胖东来依靠自主产品创造核心优势的想法是一样的。这可能是永辉超市选择名优产品的考虑因素。

对于永辉来说,能否借助名优产品获得新的客流增量,打造独特的自营产品,吸引更多的年轻客户,关系到传统超市能否“再生”。

但是必须认识到,名创优品和永辉超市的客户群体差别很大,名创优品真的能帮助永辉超市赢回年轻人的心吗?

根据公开信息,从名优产品的消费者画像可以看出,主要消费群体属于学生和年轻白领,60%以上的客户年龄在30岁以下,其中学生党最喜欢名优产品。永辉超市早就远离年轻人了。根据久谦中台的数据,永辉超市的画像是:喜欢购物和选择;比网上平台的用户画像年龄大,早上以中老年客户为主;平均客户单价55-60元,销售情况较好的店铺客户单价可达60-65元,整体购买力强于市场和团体的客户。

客户群体的巨大差异使得名优产品在帮助永辉超市开发自营产品方面可能面临挑战。特别是名优产品打造流量IP的核心能力,在中老年人中几乎无效。

还有一点,永辉模仿胖东来,需要性价比高的优质自营产品,而不仅仅是性价比高。名优产品的产品在“高质量”方面存疑。正如一位消费者所说,名优产品本身的产品质量并不讨人喜欢,主要依靠联合品牌带来的利润,所以他对名优产品为永辉超市打造的自主品牌新产品并不乐观。

2019年,苏宁易购全资子公司苏宁国际以48亿元收购家乐福中国80%的股份,但收购后不到两年,苏宁易购因债务问题陷入流动性危机,家乐福起诉苏宁;2019年,物美集团和麦德龙宣布成立合资公司,但今年以来,成都、上海、武汉等地区的许多门店都宣布“关闭门店改造”。

很难乐观地看待名品能否成为永辉超市的救星。对于这个大摊子,也许再加一个胖东来,更有可能让它真正“活下去”。

这几乎是不可能的,当然。

本文来源于“消费前线”,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com