a股还能“爱在深秋”吗?

9月24日金融体系一揽子刺激计划公布后,金融市场迅速进入“疯牛”模式。在社交媒体上,“上海叔叔”成为了一个受欢迎的偶像,但遗憾的是,叔叔预测节后市场涨停不会发生,但10月9日以暴跌收盘,让投资者心碎。

到底能不能“爱在深秋”已经成为最近最热门的话题。我们没有“上海叔叔”预测具体点数的能力,只是希望通过逻辑和常识分析来判断市场的大趋势。

本文的核心观点:

第一,风险偏好是影响市场的“牛鼻子”;

其次,在924一篮子刺激政策中,交换便利性相当显著,不仅将流通性注入市场,还通过卖空国债改变市场风险偏好。其目标是扩大以沪深300为代表的宽指数基金;

第三,十一后市场异常主要是基金和理财的赎回。每个投资者都是股神,但机构不得不减持股票。此外,还有“平均回归”的因素;

第四,此时言的基本面是时尚早。

央行互换方便:抓住“牛鼻子”,改变风险偏好。

在对这一轮市场暴涨进行分析之前,我们不妨先了解一下最近市场极度低迷的主要原因。

关于这个问题,舆论之间有不同的看法,大部分是由于宏观经济低迷、企业基本面预期不明确、美联储加息后国际资本离开等因素造成的。

这些都很有道理,在现实中可以找到论点,但我们需要做的是找到主要矛盾(理论上,除了主要矛盾,都是次要的),这样才能对市场有更清晰的分析。

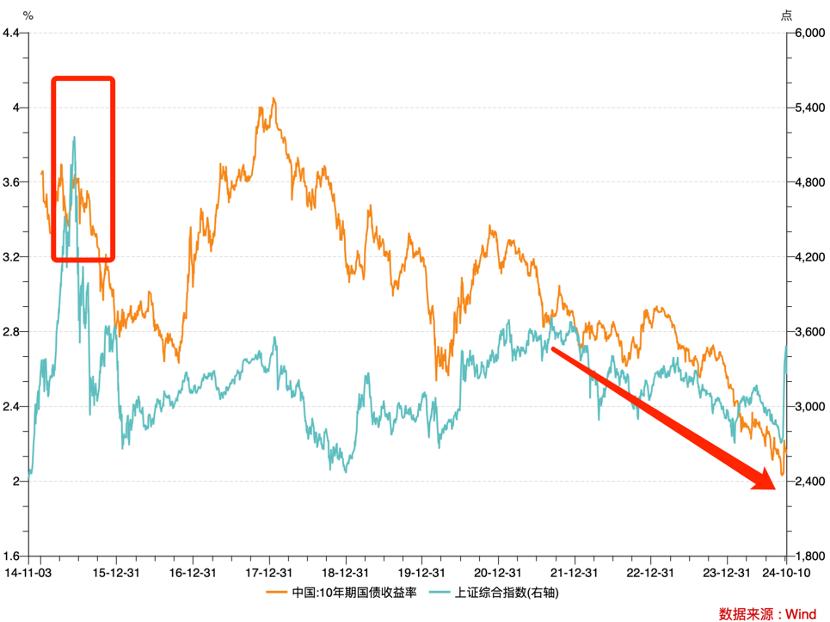

从理论上讲,每一次“牛市”,都代表着一次流动性充足,而每一次“熊市”也必然是流动性枯竭反馈。在上面的图表中,我们用十年国债利率和上证综合指数来代表资金的流动方向:

1)当市场情绪激动时,资金风险偏好放大,资金从债券市场流出(国债利率增加),股市流动性得到补充,股市大幅上涨。例如,在2015年的牛市中,国债利率和上证指数都飙升了。

2)当市场情绪消极时,资金会因风险偏好的变化而重新分配,表现为从高风险股市向相对安全的债券市场流动。2023年年中以后,在多重因素的影响下,市场风险偏好急剧下降,国债利率降至低点。

在股票和债务的对冲逻辑下,还有其他影响因素,如央行的货币政策、实体经济对资金的需求等。这些促使上图中的两条直线不完全产生同样的共鸣。我们只是从它们之间的互动模式来看。找出影响资本市场的主要矛盾:风险偏好。

2024年,央行做了一系列扭转市场风险偏好的工作,比如多次提示国债市场过热,并对银行系统进行了压力测试,避免了2023年硅谷银行事件(由于美联储加息,中国债券价格迅速下跌,穿透了债务表),但这些并没有真正扭转市场偏好。

当时金融市场需要的不仅仅是降息和RRR降息的正常流动性注入方式,也就是说,如果不改变市场风险偏好,央行只会“放更多的水”流入债券市场,不仅对股市没有帮助,还会炒高债券,给银行系统带来潜在风险。

在这次金融系统的一篮子刺激措施中,除了常规的降准,以及期待已久的房贷利率下调外,最为引人注目的是交换方便的设置。:以债券、股票ETF支持符合条件的证券、基金、保险公司、沪深300成份股等资产为抵押,首期资金5000亿元,从中国人民银行转入国债、央行单据等高级流动性资产。主要逻辑如下:

一是通过交换方便使证券、基金、保险公司从央行补充流通,从而使管道资金流入股市;

二是金融企业出售从央行兑换的国债、央行单据等高流动性资产,然后购买股票。

换言之,它不仅将流通注入市场,而且通过出售国债来打击债券市场的双头,从源头上改变市场偏好。。而且将资金从债券市场引导到股票市场,既能为上市公司提供股权融资的途径,又能降低银行业的潜在风险,可谓一举两得。

追逐阿尔法转变为对贝塔的渴望。

上述分析中,央行的一列操作显然是妥妥的利好,但是为什么最近又表现出如此大的波动呢?

与以雨露均沾的大放水不同,我们继续观察交换方便的细节,该系统管理突出了以“沪深300”为代表的宽指数基金保驾护航。(这类基金的成份股可以享受交换方便的政策)。

上面我们还可以看到,最近主要的宽指数基金都有了很大的增长,这也是政策方希望看到的。

为什么这个时候要实施这种方法?让我们回顾一下近期市场和舆论对公募基金的不满和行业治理:基金经理以低业绩获得高收益;另一方面,各种主动基金都渴望寻找阿尔法(超额收益率),通过抱团等方式炒高白酒、芯片等话题,反而增强了市场变化。放大风险。

这一互换便利政策,在一定程度上是对上述行为的纠偏:引导市场资金理性追逐以沪深300为代表的宽指数基金(或被动投资基金),让市场从追逐阿尔法转向对贝塔的渴望。

唯有如此,才能有效地降低a股的“赌博性”,提高以沪深300为代表的指数基金的投资价值感。

在理清了这个逻辑之后,我们又回到了十一之后a股的一系列异常行为。

第一,9月24日刺激政策公布后,股指暴涨迅速改变了市场风险偏好,各类资金(特别是散户)跑进市场;

第二,大幅上涨后,部分股票理财和基金扭亏为正。在激动人心的市场情绪下,投资者选择赎回基金换取现金,然后进入股市;

第三,在涨停的限制下,股票很难直接变成现金,“砸盘”赎回成为必由之路,股票理财赎回成为近期股市下行的主要矛盾。

也就是说,最近的调整很大程度上是由“疯牛”引起的,过于昂扬的情绪让机构强制重组理财规划,从而导致调整。

这也警告我们,“疯牛”确实很快改变了市场偏好,同时也偏离了政策的初衷(每个个人投资者都在努力成为“股神”,宽指数基金获得的板块比预期的要低)。

从这个角度来看,这个市场的波动应该是指数前期过度膨胀带来的副作用。接下来,市场也需要新的调整,让投资者打破自己“股神”的光环。当“上海叔叔”回归生活,享受孙子时,第二阶段将开始,具体如下:

1)以沪深300为代表的宽指数基金再次获得筹码,投资者放弃成为“股神”,转身拥抱指数基金,成为被动投资者,获得市场贝塔收益;

二是主动基金收缩,公募基金环境得到净化(宽指数基金背后必然是下降率)。

在这个阶段,宏观经济基本面的作用几乎可以忽略不计,这是改变风险偏好以提高流动性市场的典型例子。宽指数基金的成份股将成为赢家,过去持有小盘股的情况将会减少。

经过一段时间后,市场将要求实现经济基本面,此时我们将考虑宏观因素,此时言基本面为时过早。

本文来自微信微信官方账号“思辨财经”,作者:志斌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com