政策回归“油盐酱醋”,中概能否逃脱“磨底”的魔咒?

假期前,我跃跃欲试,意犹未尽。假期里,我兴高采烈。然而,当我满怀期待的假期回来时,我被市场上的一盆冷水无情地泼了下来...这恐怕是中国海外投资者十一的真实写照。

然而,中国资产从疫情爆发开始,已经成为一种长期的爬行套路。对于这一轮的大幅上涨,如果节前的问题是能涨多久,那么大家节后最关心的问题大概就是跑多快。但是,在回答这个问题之前,我们需要尝试理解中美共鸣下的可能经济组合,所以我们应该从美国目前最新的经济数据开始。

01 美国经济没有衰退的逻辑?

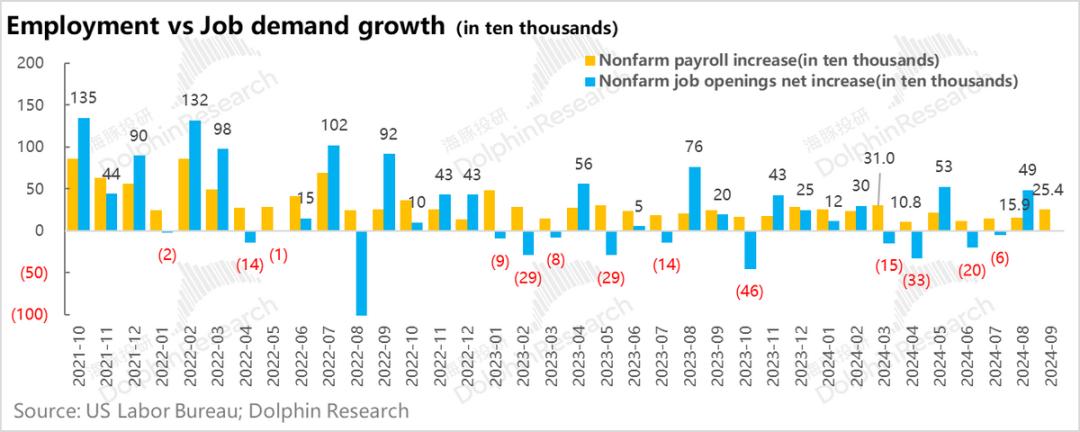

作为美国经济趋势观察中几乎最重要的宏观指标,美国非农就业再次大调。不仅JOLTS8月份的空缺数量超出了预期, 九月份非农就业人数大大超出预期。

例如,根据JOLTS8月份公布的804万个非农岗位空缺,在此期间增加了15.9万个新的非农就业人数,相当于8月份公司增加了49万个岗位需求,完全逆转了公司前两个月净裁员的情况。换句话说,前两个月的净裁员可能更多的是与恶劣天气下公司临时离职有关,没有趋势裁员。

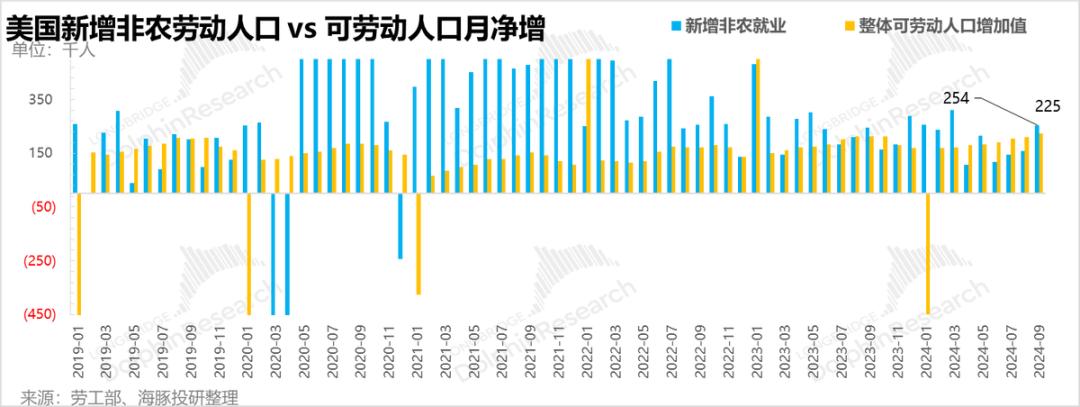

与此同时,9月份新增的非农就业人数为25.4万人,美国再次明显超过美国整体劳动力池(包括劳动人口和非劳动人口)的月增长人数为22.5万人。目前就业供需基本平衡(1.13个就业机会对应一个失业人员),底层供需相互匹配,失业率可稳定在4-4.2%左右。

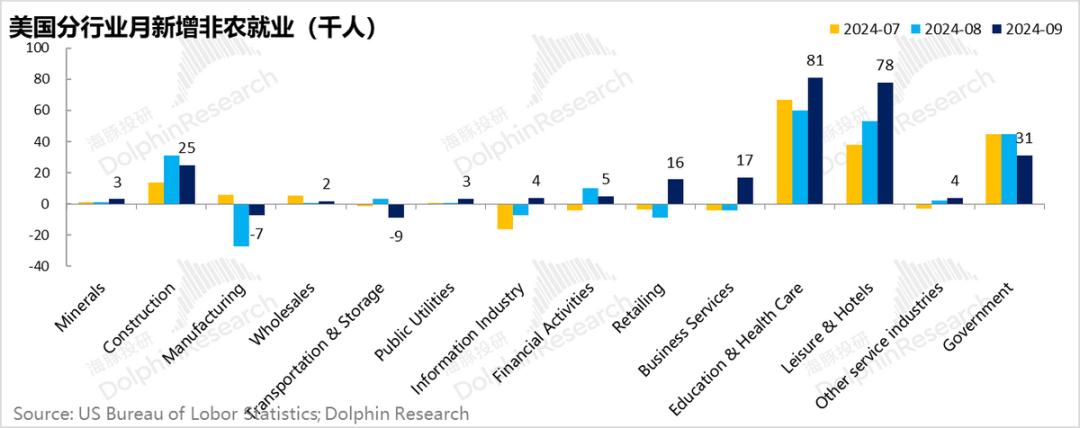

从行业来看,疫情过后代表美国重建的基础设施用工仍然需求量很大,而制造业,无论是耐用品还是非耐用品,都在净裁员,但裁员的力度有所放缓。

就业的亮点——服务行业最典型的两个行业,一个是持续招聘困难的医疗救助,一个是劳动密集型餐饮经营就业,9月份又涨了。

但需要注意的是,另一个蓝领密集的板块——临时辅助服务仍然处于净裁员状态,隐含的蓝领就业总体情况仍然较弱;计算机服务、法律事务、科研、管理服务、广告、会计等第三方专业服务在专业商业服务中表现良好。

白领的就业情况明显好于蓝领。在阶级分化不断加剧的背后,反映出无论是信用卡违约率的快速上升,还是Dollarlar,高息环境已经开始真正打击承受能力最弱的人群。 Tree,Dollar General性价比较低的零售业绩相互呼应。

8月份的JOLTS再次反映,近几个月来,失业率的上升更多的是当前大量移民涌入带来的劳动力供应,而不是大规模减少企业的岗位需求,所以不会导致企业裁员——居民减少消费负循环。

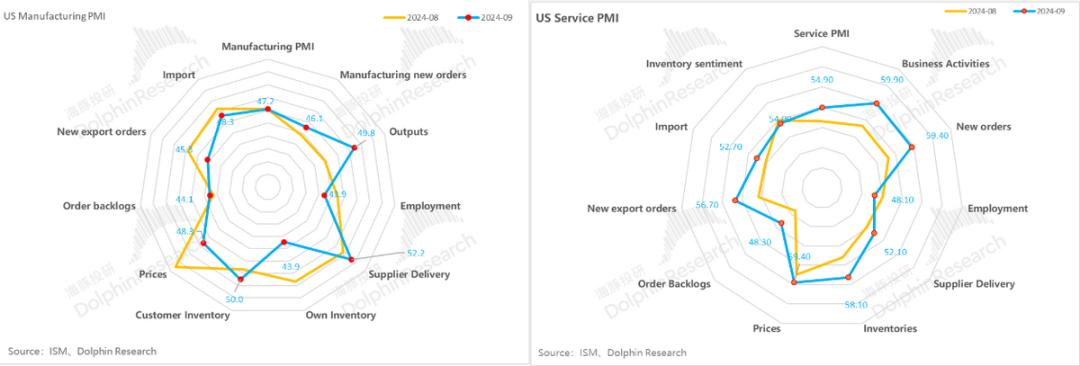

如果说非农来回调幅度太大,可信度降低,制造业和服务业作为前瞻性经济指标的新PMI订单都在上涨,这也隐含着经济走势相对稳定、未来更倾向于软着陆的信号。

02 假设美国软着陆,中国的政策空间究竟有多大?

9月份美国就业数据发布后,市场的自然定价之一就是今年降息幅度要降低。同样的问题是,如果美国降息幅度下降,国内政策空间会被压制吗?海豚君的回答可能有,但可能不大。这里的关键点是海豚君最后一次战略周报《疯狂中概:还可以 “鸡血” 多长时间?“说:”

a. 无论就业起伏如何,目前的劳动力供需都处于疫情前的稳定状态。然而,在新增供应方面,目前每月20万元。 新增劳动池(主要是移民涌入),要求企业每月创造20万个岗位,增加就业,基本匹配疫情前18万个月新增非农就业。

但是这里的关键问题是,在长期低利率环境下实现疫情前的平衡,目前利率太高,整体抑制力还是很明显的。在目前基准利率4.75%-5%的情况下,很难保持就业市场的平衡。

b. 本轮加息前一口气零利率 不限量宽 财政撒币保证了需求方的购买力,企业和居民充分增加了低利率的杠杆。居民和公司后期利率再高,也不需要增加杠杆,所以高利率对经济影响不大;这一轮通胀很大一部分原因是疫情反复。 造成俄乌战争的原因,不是需求方的原因。

换句话说,即使经济运行仍然存在问题,在当前供给侧通胀风险已经走远,需求侧基本平静的情况下,美联储目前“Perfecting landing"在政策目标下,目前5%的政策利率,与2%出头的通胀趋势相比,仍有许多降息空间。

而且在这种情况下,国内政策从一心一意赶往浩瀚星辰(使用产能) 如果产业投资等供给侧政策带动高新硬科技等新生产力),真的可以转化为面对柴米油盐的现实(房价、下岗、收入、消费、人们关注的信心),政策刺激的高概率需要真正转化为需求方的努力。

因此,我们不妨考虑一下中美之间可能的政策组合:美国降息软着陆,加上中国刺激再通货膨胀,全球经济增长双引擎更加平衡,在通缩预期中,中国逐步进入再通胀预期。,在2025年,中国的资产交易也能进入再通货膨胀环境。

在这种情况下,目前海豚君覆盖的一批消费者已经完成了渗透率逻辑,应该缩小价格,增加逻辑。目前,互联网公司将有持续的机会,尤其是电子商务、广告和食品行业的龙头公司。估值还是比较低的。如果EPS能明显修复,戴维斯还能双击吗?

当然,这里的核心变化是要看到政策目标有行动地推动物价和资产价格的上涨,制定通货紧缩的预期,让居民的内需真正调动起来。

这位海豚君也表示,高层的政策基调发生了显著变化,这种变化似乎不仅仅是为了保持第四季度实现全年GDP目标,更像是政策方向的系统变化,货币政策的基调也非常积极。

在灵魂经济政策中,在11月11日之前股价回升的过程中,预计市场刺激将从2万亿元到5万亿元以上,但11月11日之后的部委会议令人失望,并没有给出太多的增量信息。

但海豚君认为,从节奏上来说,2025年更关键的经济政策定调还是要等到10月份的会议和年底的中央经济工作会议。目前股价在不断放大的预期下,真的很容易失望。

这种大的宏观政策需要很长时间才能从大方向调头,到政策考虑、颁布、落地。短期来看,预期打得太高,指数一般从低点到高点反弹50%。目前弱基本面的承受能力明显不够。

特别是从基本面来说,10月份回来马上就要面对第三季度财务报告的惨淡现实:第三季度自身业绩很可能很差,但在政策不够明确的情况下,估计上市公司要么对第四季度的预期给予具体的指导,要么给予保守的指导。

也就是说,随着第三季度财务报告季的开启,业绩的放雷季又要开始了,在中国资产股近期明显上涨的前提下,回调可能是不可避免的。

但是,从目前的时刻来看,如果中美都能如期兑现美国的降息软着陆, 如果中国刺激再通货膨胀,那么中国资产在明年再通货膨胀环境下进入顺周期的投资逻辑,海豚君覆盖的中国互联网和消费资产确实有希望迎来EPS止跌反弹。 戴维斯双击机会,估值修复。

03 调仓与收益的组合

因此,基于上述逻辑,中国资产短期财政政策需要时间才能实现,第三季度财务报告即将打雷。海豚君将组合中基本面较弱,指数调出组合,关注第三季度财务报告的打雷情况和第四季度GDP回升的概率。

特别是从昨天的会议来看,国家发展改革委会议保全年5% 由于第三季度GDP增速较弱,全年保障5%的目标基本上意味着第四季度GDP将加速回升,GDP增速至少为4.5%。

所以,对于这次中概回调,海豚君认为,与疫情后大涨回调后一路地板磨擦不同,这次回调也许是为了更好的回归。所以这次调出后,海豚君会更加关注国内经济运行指标的经济政策和落地到第四季度。如果基本面有所改善,在2025年预期修复的情况下,海豚君认为,海外中国资产在经历了这波情绪之后,可能会迎来持续的机会。

本周海豚君组合调仓如下:

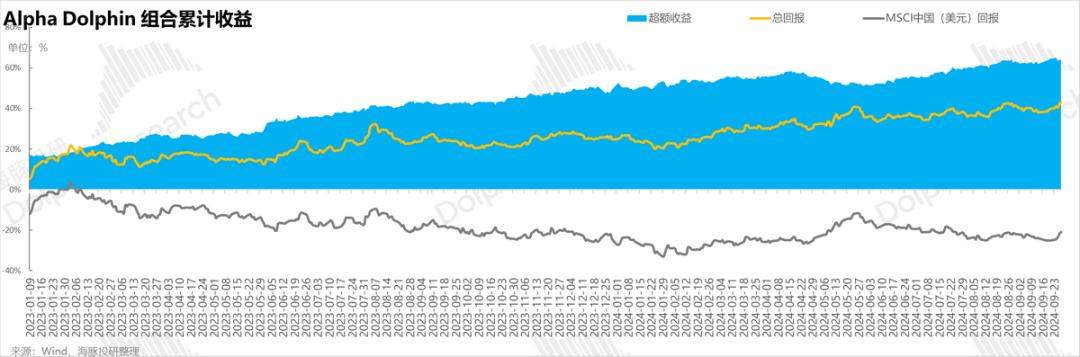

从组合测试(2022年3月25日)到上周末,组合的绝对收益为72%,与 MSCI 与中国相比,超额收益为6%。从资产净值来看,海豚君最初的虚拟资产是1亿美元,截至上周末已超过1.7亿美元。

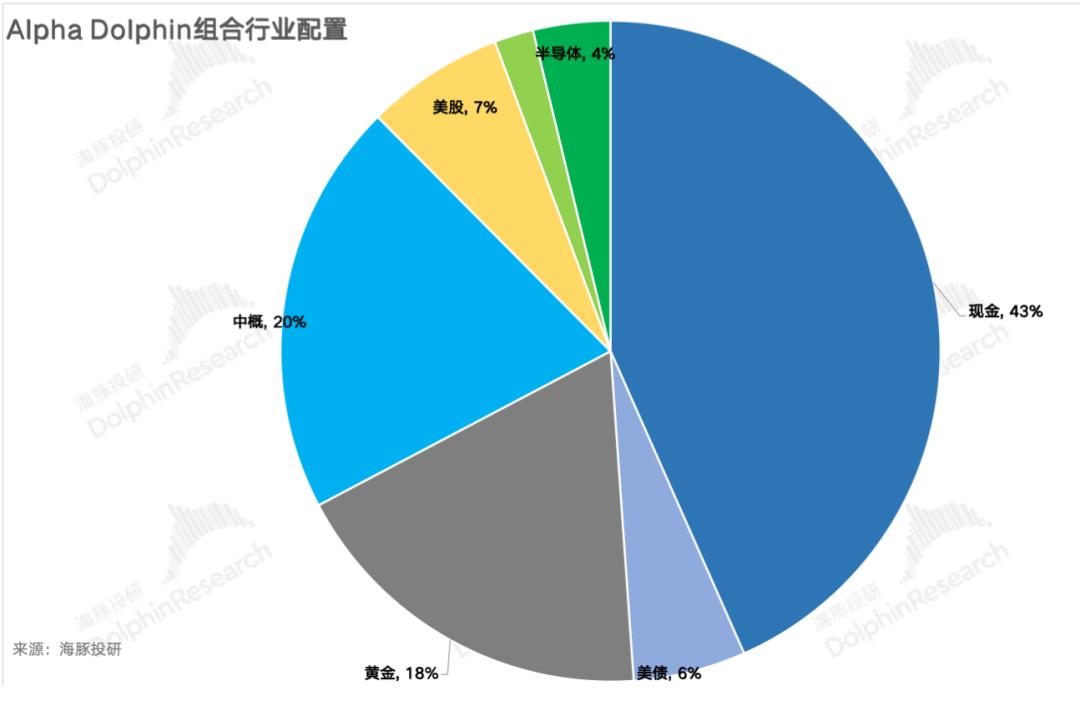

04 资产分配的组合

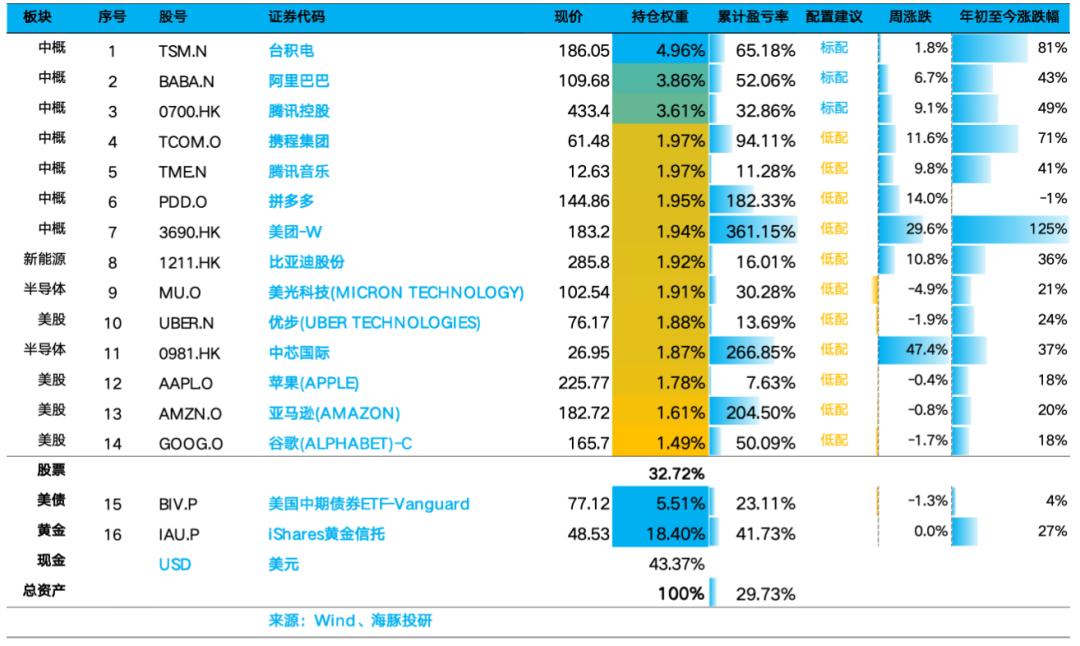

Alpha Dolphin虚拟组合共持有14只股票和股权ETF,其中3只为标准,8只为低配股。其它分布在黄金、美国国债和美元现金上。截至上周末,Alpha Dolphin 财务规划分配和权益资产持股权重如下:

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com