突如其来的招式!房市沸腾了…

文 / 子木

昨晚,930 新政潮袭来,多城政策齐发,实力空前。

这项政策的内容与过去不同,方向发生了很大的变化。可以说,它完全脱离了对楼市的犹豫,进而大开大合,增加了对攻的预期。

没有任何意外,这将是新一轮周期的真正开始。

以下解读分为三个部分,多城招式,调整存量抵押贷款利率的重大突破,今后楼市的推演和建议。

01 多城招式

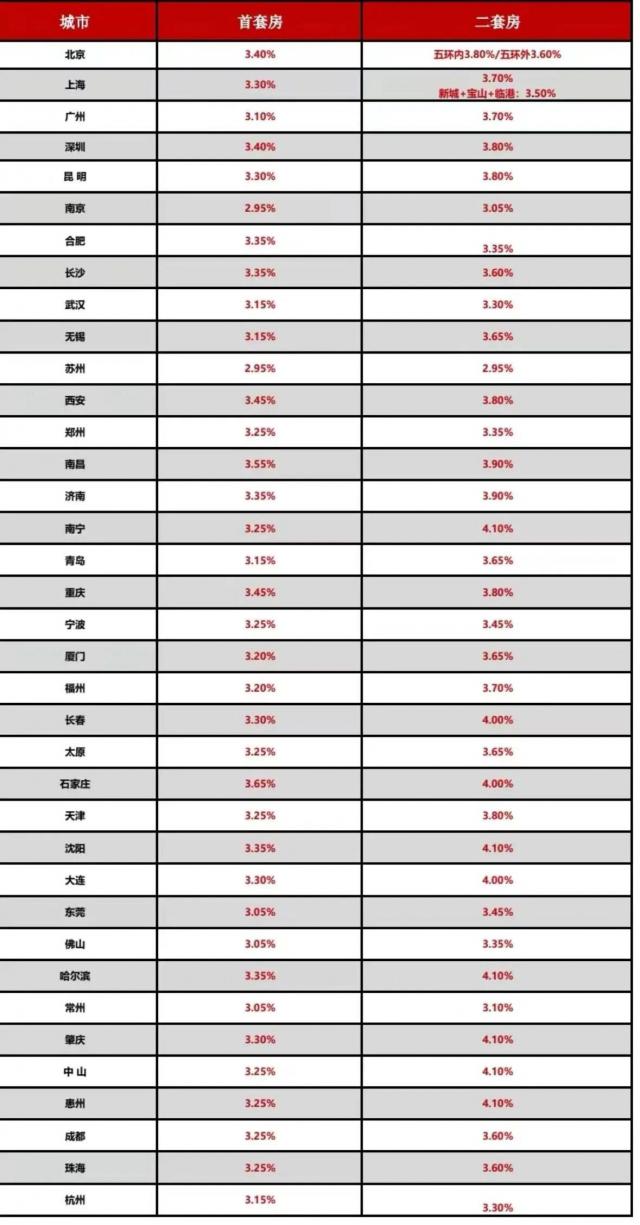

广州:

全面取消限购,购房套数不再限制,政策调整自由 2024 年 9 月 30 日开始。

深圳:

1、盐田、宝安、龙岗、龙华、坪山、光明、大鹏等非核心区域全面取消限购。

2、首套住房首付比例调整至首套住房 15%,二套为 20%。

3、增值税 5 改 2 年。

4、全面取消限售。

上海:

1. 外环外一年社保可购买;

2. 外地家庭可购买二套;

3. 首套首付 15%,二套 25%;

4. 增值税 5 改 2 一年,两年没有增值税。

5. 临港可以额外购买一套, 第二套临港首付 20%;

6. 取消普通住宅和非普通住宅。

北京:暂时没有。

这一次,各大一线城市完全响应了前几天的会议精神,取消了不同程度的限购。

广州完全脱离,与楼市库存和房价数量有关。同时,在每一轮房市周期中,广州对热钱的虹吸效应较弱,不用担心热钱的涌入和房价的炒作。

深圳代表性地保留了核心区域的限购,这是怕房价暴涨,南山和福田,上一轮房价都在上涨。 10 万 / 超过平方米,也是热钱集中的地方,但是外围区域的放开,对于深漂来说,基本上是全面解除限购。

上海有足够的诚意,首付比例。 15%,5 改 这些都是历史上最宽松的政策。保留了 1 年度社保,也是怕恶意炒房。

北京一直是最终制度的压舱石。首都,爱面子也要里子。假期前肯定会出来,但是实力肯定会比上海弱或者相当,但是不影响市场预测。毕竟想买首都资产的热钱太多了。

一线城市集中在这里 930 号码出新政,实际上是为了给“金十”充值预期,希望国庆长假能有个好交易。

与其他城市不同,一线城市具有促进全国周期的作用。而且这次不挤牙膏,可以大开大合。更多的是上面意识到,在关键时刻,房地产是推动各行各业经济复苏不可或缺的。

而且经过几年的调整,房地产已经有了足够的弹性空间,不用担心短时间内被热钱炒作,不切实际。利率也降到了历史最低水平,充满了诚意。

简而言之,一线城市的放开意味着房地产市场的大反击已经完全启动,“政策底部”已经完全显现,然后话语权交给市场。至于下一步怎么走,第三部分会说。

02 调整存量抵押贷款利率的重大突破

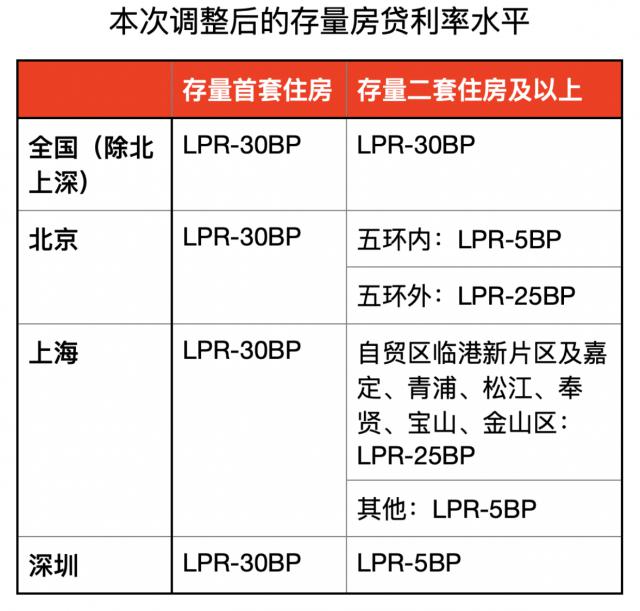

除一线政策放开外,大家更加关注的存量房贷利率调整也迎来了重大突破。

昨天晚上,央行宣布,各大商业银行被要求在 10 月 31 日前出台细则,并释放具体的调整逻辑:

对加点幅度高于 -30 基点存量抵押贷款利率将统一调整至不少于 -30 一个基点,并且不低于当前城市实施的新发放抵押贷款的下限。

即统一下调为:LPR-30BP。

按照现行 5 年限 LPR 利率 3.85% 统一调整结果的计算 3.55%。

假设你以前的利息是 5%,那么经过调整,你的股票抵押贷款利率将会降至最低。 1.45%,大幅下降 如果你之前的利息是145BP, 4%,小降了 45BP。

高利率减幅大,低利率减幅小,平均下来肯定是这样。 50 基点以上,但主要支持是高利率执勤群体,这次下滑至少会带来好处。 5000 一万个家庭,1.5 人口1亿,平均每年降低家庭利息费用高达 1500 亿元。

但是我要告诉你的是,这只是开始。因为 LPR 利率将继续下降,在年底之前。 20BP 期望,那么明年 1 月份重新定价后,意味着每个人都可以调整到3.35%。

这一次,我也考虑到了当时被固定利率取代的人。之前很多人听了一些伪专家的错误言论,特立独行,把房贷变成了固定利率合同,没有经历过。 LPR 一路下滑的好处。

这次也算是拉了一把,规定可以和银行商量,转化为浮动利率,大家一起下降。

而且还取消了房贷利率最短一年重新定价周期的限制,你可以和银行商量,按年、按半年、按季度都可以。。按季度推荐,LPR 一旦下降,马上就可以反映出你的月供,而非等待一年。

很人性化的变化,为央妈点赞。

10 月 31 前几天,各大银行的细则都会出来。不用担心,到时候应该和去年一样,不用去银行,不用打电话,就在那里。 APP 上面简单操作一下就可以了。

03 楼市的推演

之前预测过 930 会放大招,没想到这么激烈,而且是楼市新政和存量房贷利率,双剑齐发。

股票抵押贷款利率的调整实际上是一项非常核心的政策,解决了买房的“背刺”问题。买家不再担心买得太贵,买得太多。与处理未完工建筑的逻辑相同,它在心理上稳定了买家的期望。

再加上央行前所未有的流动性支持和超长期国债的帮助,这一组合拳打出来,房市的预期变化是颠覆性的,不比股市差。

许多人说,每个人的购买力还没有上升啊,经济还没有完全复苏啊,房市怎么可能上升?

可以参考 2009 2008年,当时全球经济危机过后,人们的购买力也处于历史低位,预计将崩溃,但4万亿计划一发,房市顿时起飞。

因为当货币迅速膨胀时,社会就会产生流通泛滥,货币就会暂时绕过供需逻辑,实现资产的大幅上涨。

再比如 2022 多年前,美联储放水,美国、韩国、日本、新加坡、中国香港等地,房价暴涨。

这些地方真的有房子短缺吗?没有。这些地方的人口在增加,出生率在上升吗?没有。

事实上,这些地方很可能供大于求,但房价仍在上涨,因为当货币出现通货膨胀时,富人不得不通过购买资产来规避风险,而房屋无疑是经济上行期的优质资产。

房价上涨后,推动百业经济复苏,经济实现正循环,又增强了居民的购买力,支撑了之前上涨的房价。

这就是市场的逻辑,总是预期先行,资产先行,投资先行。当普通人真正开始扭转预期,意识到房价要涨的时候,其实已经来不及了,很容易站在高位。

所以买房子买的是周期、时机和认知。

当然,在这个周期里,我坚持认为三四线是不可能的。因为一二线城市有行业,有人口,有热钱,有政策,所以掌握了全社会的核心生产要素,但三四线城市没有。

不仅没有,目前大多数三四线城市都处于债务周期,收缩预期普遍存在,除非继续看起来像 2015 2008年,通过棚改货币化,凭空创造财富,否则这波将与一二线完全分离。

当然,大多数人的认知还是基本的。很多三四线人还是认为每一轮救市都和自己有关,也认为自己所在城市的房价会上涨。

所以每当周期开始,都是三四线城市套现退出,腾出资产抄底一二线的好时机。这在房地产市场被称为愚蠢的理论,残酷但现实。

所以从现在开始,一二线购房者要提高警惕。一线城市可以上车。二线城市跟随后,一个接一个的反弹,主要和基本面有关。

接下来我会把一二线分成等级,做一个盘点,哪些要马上上车,哪些可以等一等,哪些不需要等,可以和三四线一样。城市和股票一样,基本面不同,未来预期也不同。

三四线,除了特别优质的资产,比如稀缺区域的非常学位房改善房,绑定城市重要资源的房子,明年还有其他非自住资产。 3 每月出手,留钱在手,买一二线,投资别的,存银行也可以。

这些话之前说过,今天再重复一遍,以后就不多说了。如果不清楚,基本上就不用看房市的文章了。记住并实施,然后你会感谢我的。

最后,我想告诉大家的好处是,中美关系很可能有很大的修复概率。据悉,合作已在多方面进行,取得了实质性进展。

由于美国现在很多问题无法解决,国债持续出售,存量债务压力很大。中东战争出现了新一轮醇化,部分失控,美国支出巨大,欧洲不堪重负。因此,美国只能寻找新一轮合作,共同解决问题。

它还符合老美的特点,只有面对破局的风险,才能放低姿态,懂得互利共赢。所以 2024 每年都有可能复制 2014 一年后的场景。

刚刚看到一篇文章写得很好:

回顾那一年,奥巴马夫人在成都七中演讲,表示对共同的未来,有着前所未有的信心,“希望未来几十年纽带会持续下去”。

奥巴马在几个月后出现 APEC 会议上说:加深美中贸易将使两国受益,更有助于世界稳定。

那一年,世界银行推测中国经济将继续快速增长,胡润富豪榜称坚决看好中国。“今年中国有一个 176 位置百亿富翁,有 8 位 80 之后自己发大财”。

那一年,汽笛响亮,股市火爆,真正的动能是基础设施启动。起初,中央批准基础设施项目。 1.56 万亿,发改委 21 天内批了 16 条铁路和 5 个机场。

十年前的夏天,在达沃斯论坛上,首次提出“全民创业创新”,称要打破一切束缚,让创新的血液自由流动,“在 960 万公顷大地掀起了全民创业、草根创业的新浪潮。

虽然这一幕离我们很远,但最近意识形态的转变,政策的高效实施,全社会信心的逐渐扭转,让我突然觉得这一幕可能会再次发生。

特别是昨天在飞机上看了中国工业 2024 出海研究报告后,我发现我们的势能才刚刚开始。接下来,我们逐渐占据德国、日本和韩国的份额,向世界各地提供高端工业制造产品。这才是真正财富积累的开始。我会找时间写这个。

最终祝大家国庆快乐,度过一个快乐的假期,陪伴家人,养活身体,这是人生最宝贵的财富。

这篇文章结束后,如果你喜欢,请点赞或观看。你可以加日富一日学习俱乐部,我会每天在里面写更多的信息和分析,跟着它走。 5600 多个投资爱好者共同分享财富保值秘密,欢迎加入。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com