7-11便利店的“下一代”居然长这样。

出品/联商翻译中心

编译/松柏

来源/柒和伊官网,KUFU

近年来,“即食&即食”食品市场竞争日益激烈,因为便利店市场趋于饱和,食品药妆店发展迅速。7-11便利店认为有必要进一步细化产品组合,提供均衡的产品组合,以满足当前客户的需求,可以作为即食和烹饪原料的日常配送产品和生鲜食品。

因此,7-11在今年第一季度末成立了第一家“SIP商店”。这是一家测试未来业务的商店。它打破了传统便利店的局面,销售面积是常规门店的两倍,商品种类超过2000种,产品组合更是与众不同。

此外,SIP商店接近日本7-11的平均水平,这取决于商店所在商业区的年龄构成和收入阶级。官方认为,该店非常符合当前的实验要求,为未来的可持续增长提供了重要参考,或者说是下一代便利店的雏形。

01

概念店适合未来的发展

业界对SIP商店的分类有不同的看法。有人称之为小型“食品超市”,也有人认为它创造了“新业态”。但就官方语气而言,它只是一家大型便利店,商品种类繁多。

7-11总部主席永松文彦说:“一是建立集团协同作用的店铺,二是建立适应时代变化的店铺。我们希望新店能够满足不断变化的商业区需求,测试什么样的店铺最适合未来的发展。”

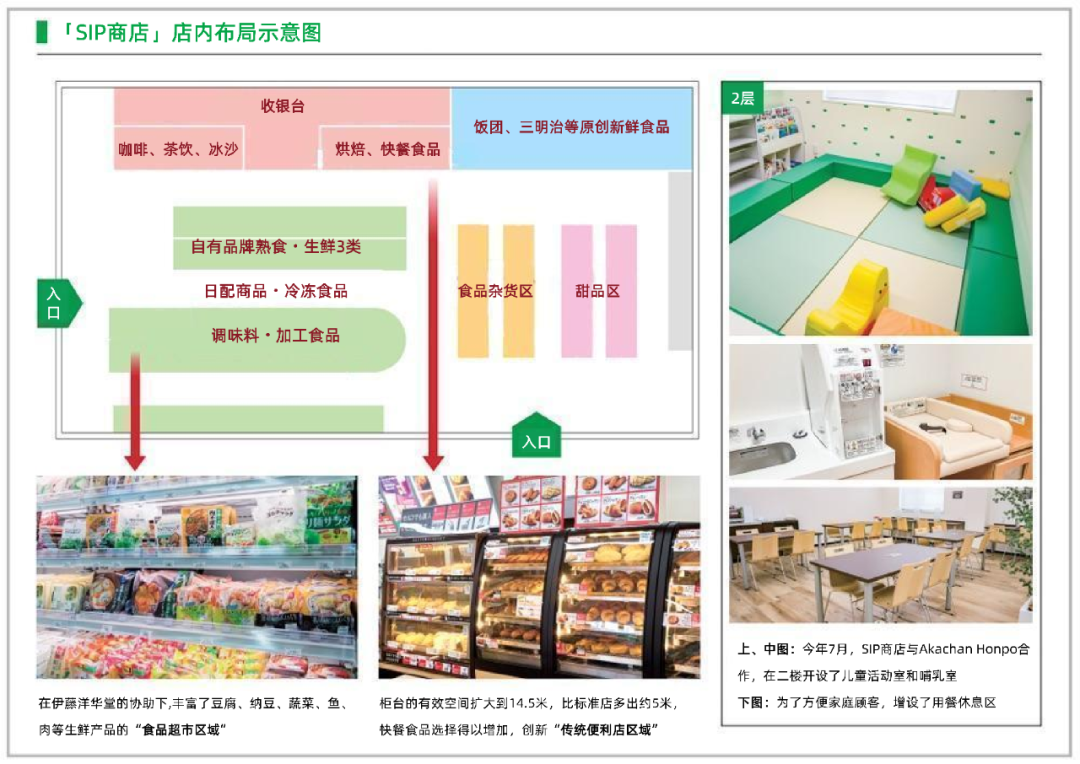

该店从2023年4月开始规划布局和资金选择,同年12月优化了原直营店“松户常盘平站前店”。最后,它创造了一个近291的销售面积㎡,实验商店有5300个SKU。相比之下,7-11标准商店的销售面积约为149㎡,SKU只有3300个左右。

7-11总公司奇和伊控股将其定位为新概念店,旨在创造新的集团协作功能,链接各子品牌的优势。起初,奇和伊计划在开发这种新商店时寻找330-500。㎡财产,但是没有找到。将来,他们可能会在更大的商店进行实验。

伊藤洋华堂执行董事兼食品业务部长加藤圣子指出:“我们的存在是为了突出新鲜食品,汇集产品品种、销售场所开发和产品管理的管理技能和知识。”与其说是结合,不如说是结合。

具体来说,在工作日,估计客户主要是单人购物,会去“传统便利店区”购物;然而,在周末,家庭购物将在“食品超市区”购物。超市占整个商店面积的40%左右。虽然整个销售面积不到300㎡,但是7-11并不期望顾客访问整个商店。

据官方资料显示,新增加的2000个SKU细分如下:日产品和冷冻产品占33.5%;15.0%的糖和冰淇淋占15.0%;酒水占2.8%;加工食品占19.3%;这些杂货占29.4%,包括来自Loft和Akachann的集团姐妹品牌。 产品Honpo。

商品构成最显著的特点是引进了大量的生鲜食品,包括水果、蔬菜、活鱼和精肉。目前,许多7-11家商店已经出售水果和蔬菜,他们通常从各自地区的批发商那里购买。这家SIP商店也是从当地批发商那里购买的。但由于商品数量增加,估计人员配置是标准店的1.5-2倍。

值得注意的是,几乎所有的熟食产品都被自己品牌的预包装产品覆盖,而店内加工仅限于柜台上的一些快餐食品。简单来说,他们并没有真正涉足熟食超市的核心领域。

02

食品超市“跨界”销售区域

起初,SIP商店计划在2023年夏天开设第一家商店。然而,除了重新制定产品销售计划外,还有其他延迟的情况。虽然新增的2000个SKU是从伊藤洋华堂的供应商那里购买的,但7-11日本企业仍然需要设立新的账户,这需要一定的时间。

此外,在一些细节上也存在挑战。例如,在肉类销售中,每100克的固定单价通常可以根据个别商品的重量进行调整。然而,7-11的系统很难实现这种操作。因此,这一次,他们不得不在一定的重量范围内制定统一价格的商品规格。这种调整需求在整个过程中并不少见。

在生鲜食品的采购和商品管理方面,SIP商店得到了伊藤洋华堂的协助,并利用其经验将“烹饪”商品的比例提高到整体的40%。此外,对于难以管理的活鱼和肉类,通过与集团的共同基础设施进行Peace Deli合作,通过包装商品的方式提供,减轻了商店的负担。

▲PeaceDeli加工中心位于千叶县。

就水果、蔬菜、活鱼和肉类而言,除了一些知名品牌(NB)除了加工食品外,还提供日配商品、杂货等基本成分,使整个商品构成与小型食品超市相似。

▲引进伊藤洋华堂自有品牌的包装蔬菜

具体来说,对于新鲜的鱼类,除了餐桌上经常出现的鱼类外,还有两种鱼类拼盘,还提供生鱼片拼盘。此外,腌鱼作为一种快餐食品。

在生肉区,根据烹饪目的提供不同的加工方法,如牛肉、猪肉和鸡肉,如涮锅和烧烤。至于重量,考虑到一次性使用的需要,根据需要制作。

▲肉(左)和鱼(右)都是以固定价格出售的。

在水果和蔬菜区,业务范围大大扩大。为了满足即食需求,大容量的盒装蔬菜和方便易储存的水煮蔬菜得到了增强。除了提供自己的品牌“Seven Premium”除了产品之外,还扩大了低价自主品牌“Seven The Price"产品类型。

▲预包装水果和甜点也在冰柜里出售。

冷冻产品得到了显著的强化。一般7-11便利店一般提供80-85个SKU,其中大部分是自主品牌Seven Premium产品。SIP商店还增加了263个SKU的知名品牌产品。而且这个区域是专门和熟食区分开的。这是基于这样一个假设,即使利店区域是为自己购物,食品超市区域也是为家人购物。

▲按商品类别划分,在不同的冷冻柜中展示。

“冷冻产品,如”Ore no French-Italian”“Kobe Croquettes”和“Royal Deli“商品,这些产品在现有的7-11商店和伊藤洋华堂都没有销售。旨在丰富“松、竹、梅”产品线的实验,即均衡配备高价商品“松”、中价商品“竹”和低价商品“梅”,重视经济性。

7-11日本执行董事山口圭介补充道:“销售知名品牌产品的主要目的是满足客户的需求。但另一方面,我们也期待着探索值得研发的自主品牌产品。”特别是目前,自主品牌中没有的甜品类别将成为R&D的重点目标。

▲除SevenPremium系列外,还引进了伊藤洋华堂自主品牌EaseUp系列。

与生鲜食品类型相对应,调味杂货也得到加强。在调味品方面,除了针对简单需求推出配菜调味品外,还提供韩国、东南亚等各种全能调味品,甚至实验性地销售当地酱油、酱油等。

另外,在日用品方面,该店与婴儿用品专卖店Akachan Honpo合作提供婴儿湿巾、液体牛奶等200个SKU婴儿用品和孕妇需要的产品。它还与集团旗下的Loft家居合作,选择时尚彩妆产品、沐浴用品、面部护理和护发产品约90个SKU。最后,40-50岁的女性顾客比改造前增加了1.4倍。

其它杂货方面,虽然现在店里也有卖百元的大创店。(DAISO)产品,但是除了基本商品之外,这里还加入了40个SKU方便的小物件。

这一次,“传统便利店区”也发生了很大的变化。例如,饮料的销售位置改变了功能饮料和热饮的销售理念。柜台快餐区还推出了许多新产品。为了加强销售,柜台的有效空间扩大到14.5米。这比改造前增加了4米左右,比普通店多了5米左右。

▲热饮虽然放置在方便的周围,但与其它饮料相邻。

▲便利商店区提供各种即食商品,销售区按用途明确划分。

03

以“整体最佳”推动“局部最佳”

山口圭介明确表示,虽然这家新店追求集团的协同作用,但关键点仍然是探索下一代7-11便利店。“7-11家店的日销量约为70万日元(相当于3.46万人民币),但只要有不满足的需求,还是有增长空间的。这家商店是一个实验场,看看当集团所有子公司的资源被使用时会发生多大的变化。”

他指出,7-11未来将验证店铺应有的规模、商品品类等“整体最佳”,并立即将“局部最佳”信息应用到目前的店铺中。企业希望找到一两个关键因素进行局部优化。至于整体推广,计划先在不同地方开店,包括租金比较便宜的郊区,再全面推广。

▲其他商品如咖啡、冰淇淋等在便利店冷冻区销售

奇和伊官方表示,销售测试效果显著。豆腐、纳豆等日常配品的销售额从开店初期增加到改造前的10倍以上。新引进的柜台烘焙产品,搭配咖啡、茶叶、冰沙,促使快餐产品日销量达到30万日元(相当于1.49万人民币),远远超出预期。冷冻产品的销售额比以前增加了7倍左右。

▲柜台快餐区丰富了冷冻面团披萨等产品选择。根据订单制作方法,收到订单后,将面团放入180℃的烤箱中烘烤四分钟。

此外,大量老年顾客在早上光顾,这超出了预期。因为新店丰富了可用于家庭烹饪的商品类型,满足了周边小区老年顾客的需求,这也让巨头们意识到了之前商品组成的不足。目前,为了提高盈利能力,7-11正在增加新鲜食品和快餐的组合测试。

▲“散称销售”实验和产品群体体现环保理念

今年7月,SIP商店二楼设立了22个座位的用餐区,适合家庭休息。与此同时,通过与Akachan Honpo合作,还建立了哺乳室和儿童游戏区,进一步提高了商店的便利性。

奇和伊还为其设立了全新的物流设施,计划围绕东京都及周边三个县进行物流选址变更实验。然而,由于这些“尝试”是第一次,在这个阶段,我们无法具体谈论毛利和营业利润水平。据日本媒体报道,公司总部甚至排除了KPI中的毛利率。

考虑到这次推广知名品牌产品也是一个重要目的,其思路与目前7-11的毛利率概念有着根本的区别,主要是自主品牌。此外,还有其他因素需要考虑。比如7-11的客户大多是单人,主要购买自用产品,比较容易分析。但是加入超市区域后,更多的家庭或者更多的人购物,以及采购的情况,需要改变分析思路。

在这种情况下,7-11希望关注客户数量和购买数量,而不是人流。山口圭介解释说:“这家店的产品构成是为了吸引家人或者让人想给主人买产品。标准便利店的客户单价在700-800日元左右,根本原因是单人餐。如果你买两个人的份额,价格会达到1400日元。”

写在最后

从商店的角度来看,混合便利店和小食品超市的成功案例很少。在城市地区,由于竞争对手很难开新店,销售面积有限的小便利店可能会表现出一定的竞争力。然而,在住宅区和郊区,当销售面积较大的竞争对手开设新店时,小便利店通常会陷入困境。

对于这一点,山口圭介表示:“以前的案例是先确定业态再开店,再根据开店地点来判断是否成功。

他进一步解释了SIP商店的目标:“我们想开发一种商店方式,可以根据‘在这个地方,什么样的商品组合会卖得好’来制定。强调这不是为了开发新的商业形式。如果我们能在步行5分钟、半径500-600米的范围内创造出最畅销的商店技能,那就足够了。在不同的地方,布局和类别组合可能完全不同。”

奇和伊透露,7-11计划在本财年内测试三种不同的布局和产品组合,最终计划将实验结论引入加盟店。显然,加盟品牌最终需要提升作为店主的基本毛利。对于任何优化目标,最终的立足点是如何建立一种保证毛利稳定的方法。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com